【简介】子沐研究是面向投资者与股东的专业研究机构,以数据为基础、以合规为底线、以深度为价值,提供定制调研、研究报告、专业咨询等服务,助力理性决策与价值发现。

委托调研&咨询电话:18611097778(拨打两次接听)

正 文 开 始

如今的锦华新材,与上市首日的最低点36.03元仅一步之遥。五根阴线洞穿45元/股的支撑位。

但是我们不能简单以支撑位作为该股下行的技术指标。作为化工企业,其主要原料丁酮直接受到国际油价影响。因此,应从2026年2月26日日内瓦核谈判破裂算起,北京时间2月28日14:20,美伊战争正式爆发,导致股价持续下行,打破阶段性见底的技术指标。

从技术分析来看,投资者一开始相信美国可能会像对待委内瑞拉那样,通过斩首行动取得速胜。但是,北交所系统性风险爆发后,该股跟随市场同步下探,跌破支撑位的同时,五连阴共计流出资金4074万元。

如今股价接近上市后的低点36.03元/股,估值26.82倍,市值52.23亿元,流通股3775万股。锦华新材还具备投资价值吗?

子沐研究认为,该公司的价值不在于当前的主营产品(硅烷交联剂、羟胺盐等),而在于用于半导体的高纯度电子级羟胺水溶液。

因为传统业务中,硅烷交联剂的下游是房地产等建筑及建材领域,羟胺盐产品主要用于生产广谱、高效、低毒农药等;而高纯度电子级羟胺水溶液,能够在先进制程中高效去除硅片表面光刻胶残留与金属污染物。

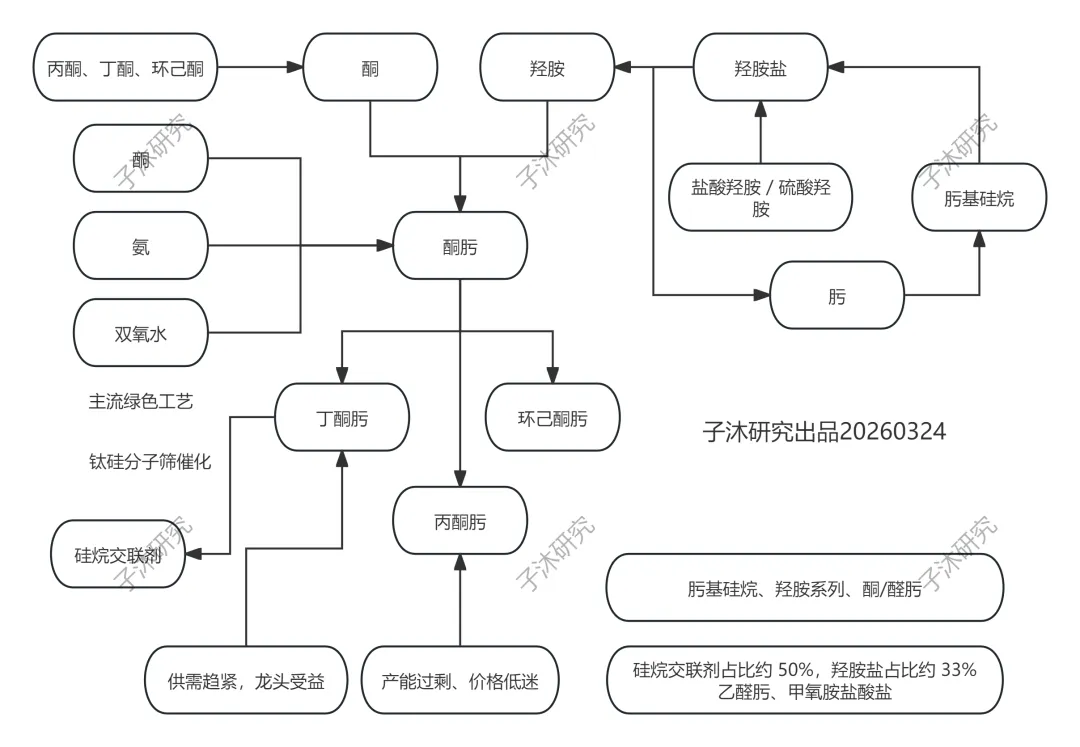

传统主营业务分析

锦华新材成立于2007年,由巨化集团控股,是国家级专精特新重点“小巨人”企业、国家绿色工厂,专注于酮肟系列精细化学品的研发、生产和销售,已在硅烷交联剂与羟胺盐细分领域建立市场领先地位,正从传统化学品供应商向高端电子化学品供应商转型。

若仅以硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟四大核心产品作为锦华新材的“基本盘”,子沐研究认为其合理PE估值区间在20–28倍之间。

以下是子沐研究总结的该公司产品生产情况:

估值溢价部分

电子级羟胺水溶液是锦华新材向高端电子化学品转型的关键产品,主要用于半导体制造中光刻胶剥离和金属清洗(尤其铝制程干法刻蚀后清洗),核心依赖羟胺的强还原性,属于高技术壁垒、高附加值产品,此前长期被巴斯夫等少数外企垄断,国内企业均未实现规模化生产。

锦华新材于2024年完成产品开发与项目建设,2024年10月启动试生产并实现销售,当年销量达7.60吨(按50%浓度计);截至2025年12月31日,已向终端芯片客户交付批量订单,成为国内唯一实现该产品工业化交付、跨过“验证死亡谷”的企业。

该公司产品直接对标巴斯夫,目前巴斯夫的电子级羟胺水溶液市场占有率达到80%以上。在国产替代的潮流下,作为国内唯一打通电子级羟胺水溶液全生产链、实现工业化交付,且工艺达到国际先进水平的锦华新材,其估值是不是理应获得估值溢价?

锦华新材预计2026年启动产业化装置建设,规划5000吨产能,长期规划2万吨产能。

该公司要保持估值溢价,就必须快速扩大产能、占领市场。因为安徽百昊晟科技、长沙钰腾新材料也在快速推进相关产品研发;第二梯队的江瀚新材、新亚强、联化科技、兴福电子、中巨芯也已开始中试送样。

国产替代不容易

半导体行业更换供应商是件非常繁琐的事情,产品验证周期在2—3年。电子级羟胺水溶液差1个ppb就可能导致整批晶圆报废,所以替换成本高达数千万级。

巴斯夫与晶圆厂已经深度绑定5到10年,在配方、机台、工艺深度耦合方面衔接顺畅;而且电子级羟胺在芯片成本中占比小于1%,却影响芯片100%的良品率。

对于锦华新材来说,目前仅覆盖28nm及以上成熟制程,14nm及以下先进制程尚未突破,该领域仍100%依赖巴斯夫;同时公司产能较小,晶圆厂需面临同时使用两家供应商的情况,产品质量很容易形成对比。

所以,锦华新材当前主要受益于国家主导的国产替代政策导向,是半导体产业全面国产化的关键一环。

锦华新材计划在2028年至2030年突破14nm制程验证,实现小批量导入,并将28nm及以上成熟制程的国产市占率提升至50%以上。

综上所述

对于电子级羟胺水溶液来说,未来的产业格局可能形成锦华新材和巴斯夫双强并立的局面,这与芳纶纸市场中国内民士达、国外美国杜邦的市场格局类似。只是民士达已成为行业绝对龙头,而锦华新材仍在推进过程中。

因此,锦华新材当前受市场环境影响,股价出现阶段性下降,空方力量主要来自战投机构和老股股东。需要注意的是,2026年3月25日有226.71万股战略配售股份解除限售;2026年9月28日又有9555.42万股解除限售,占总股本的70.49%,涉及11家股东,其中包含战略配售股份和老股股东的限售股份。

空头力量在北交所大势下充分释放,反而更有利于这种基本面优秀的企业长期发展。

最后再关注一下该公司的股东数量的变化情况:

完

欢迎

加入子沐研究投资者俱乐部

子沐研究

专注北交所、新三板,为投资者与股东提供定制调研、研究报告、专业咨询等专业投研服务。

¥1998元/年

子沐研究联系电话:18611097778(拨打两次接听)

邮箱:liuzimu@xinsanbanbao.com