大家好,我是右兜。

今天这篇内容,来自 UBS 于2026年3月23日发布的矿业行业深度报告:《Mining: Defensive or vulnerable to macro uncertainty?》

核心问题:矿业到底是“抗宏观风险”,还是“宏观波动放大器”?

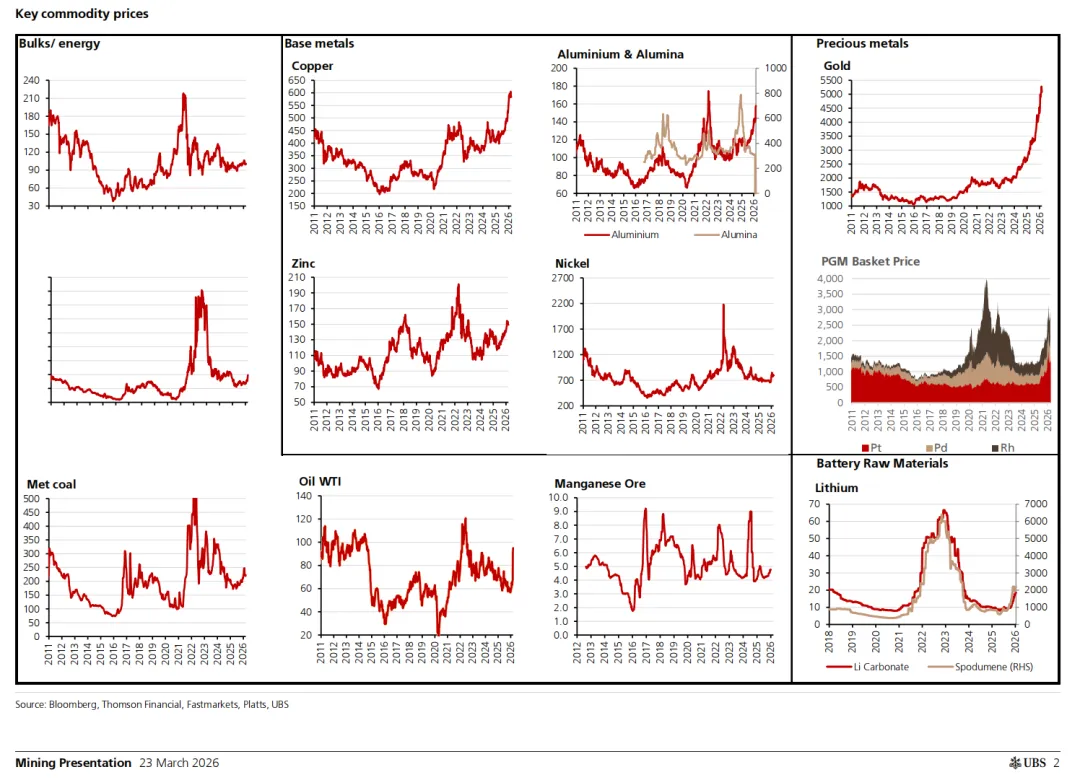

一、商品价格:矿业的底层逻辑已经发生变化

从商品价格走势来看,这一轮矿业周期,最大的变化不是上涨,而是分化。

黄金持续走强,明显具备避险属性;铜震荡上行,更多受到电力、AI、能源转型驱动;锂在经历前期暴涨后明显回落;煤炭价格高位回落但仍具备韧性。

矿业不再是一个统一的周期,而是多个不同逻辑的叠加。

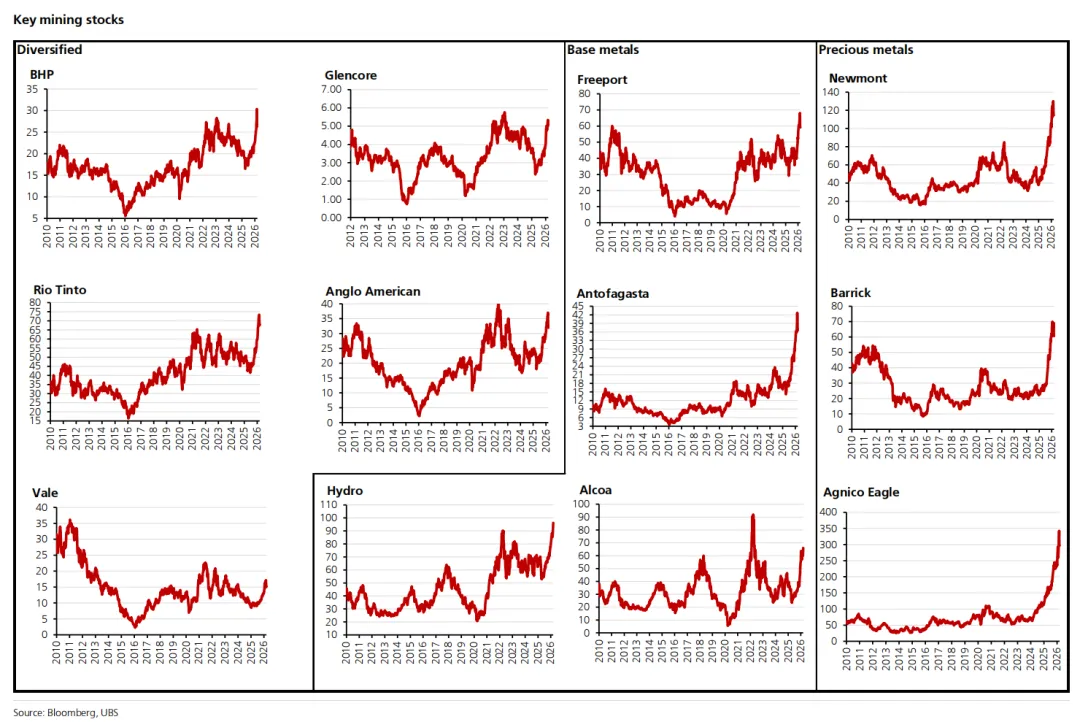

二、矿业股表现:价格上涨 ≠ 股价同步

从股价表现来看,不同细分赛道分化明显。

黄金公司表现最强,明显受益于避险需求;铜相关公司弹性更大,但波动也更明显;综合矿业公司整体更稳健;部分公司仍处于相对低位。

这意味着一个关键问题:

商品价格的上涨,并没有完全转化为股价收益。

市场开始交易的,是未来预期,而不是当前价格。

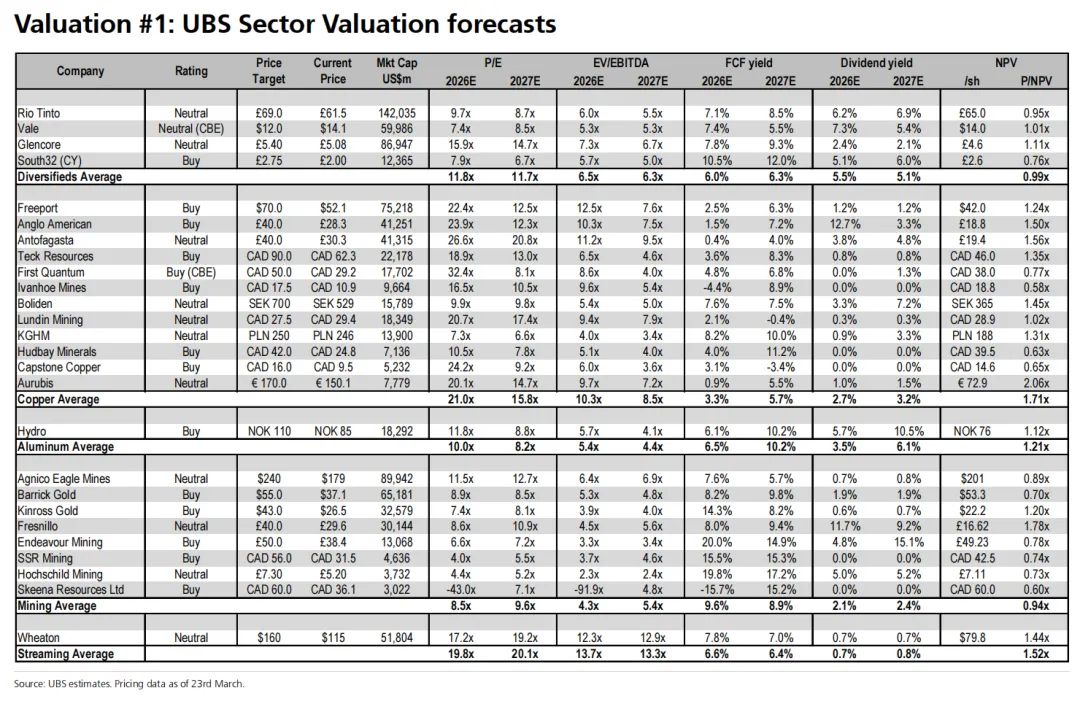

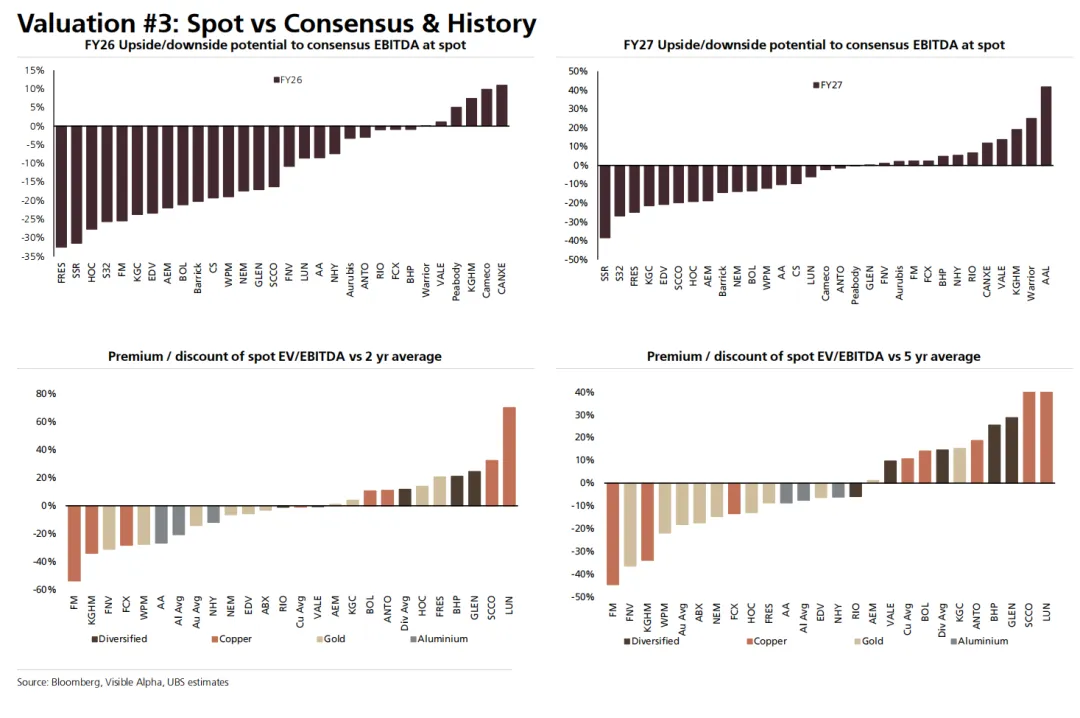

三、估值:一个“现金流很好但没溢价”的行业

从估值角度来看,矿业行业整体并不贵。

行业平均PE大约在8到12倍;EV/EBITDA在4到6倍区间;自由现金流收益率接近8%到10%。

这是一个典型的特征:

现金流很好,但市场并不愿意给高估值。

本质原因在于,行业的不确定性仍然较高。

四、市场在交易什么:预期差

UBS做了一个关键分析:

用当前商品价格推算未来盈利,并与市场一致预期进行对比。

结果显示:

部分公司存在明显的盈利上修空间;也有一些公司已经被市场高估。

核心结论是:

当前市场,并没有完全反映商品价格。

这也是矿业板块当前最重要的“交易来源”。

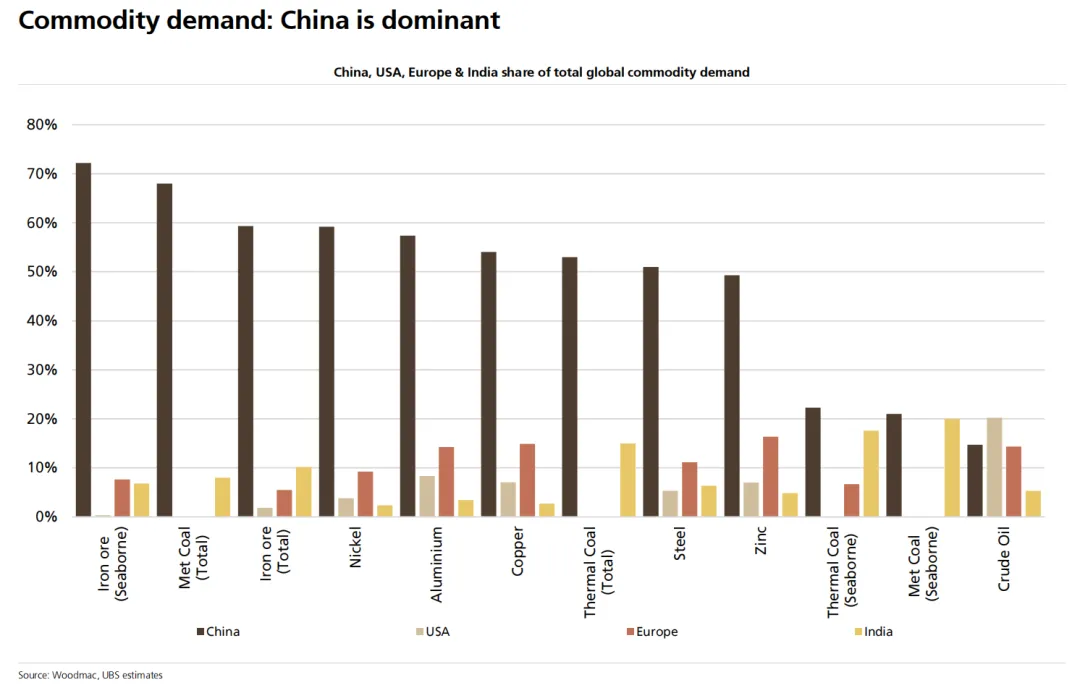

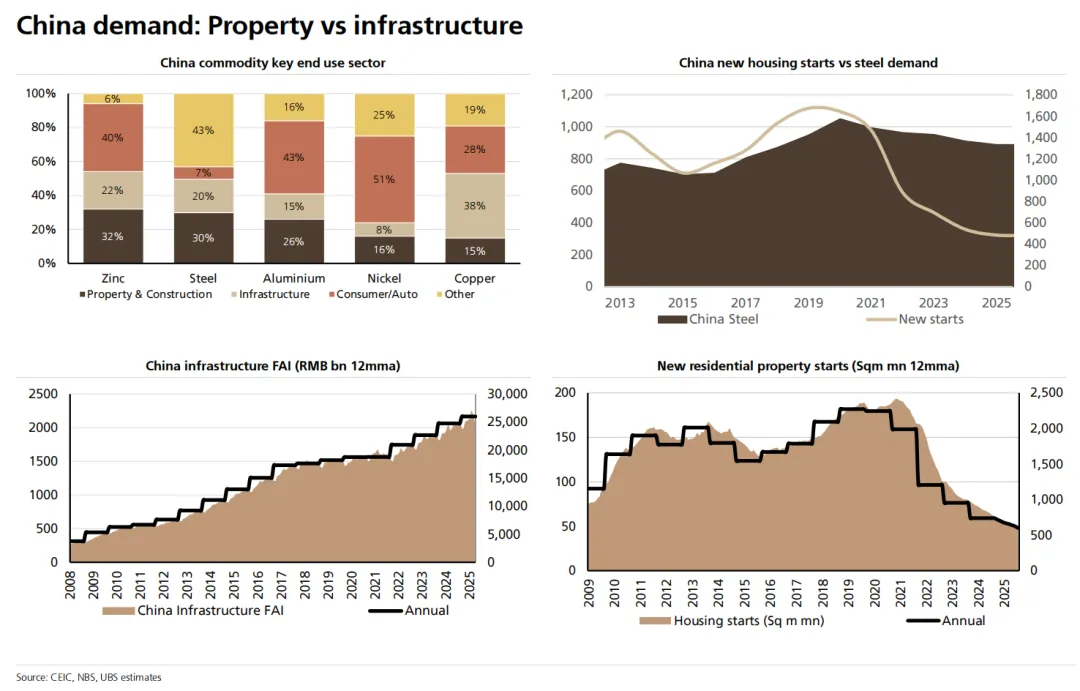

五、矿业的核心变量:不是美国,而是中国

从需求结构来看,矿业最重要的变量并不是美联储,而是中国。

铁矿石、铜、铝等关键商品,对中国需求依赖极高;多个品种中,中国占全球需求比例达到40%到70%以上。

矿业,本质上仍然是中国周期的映射。

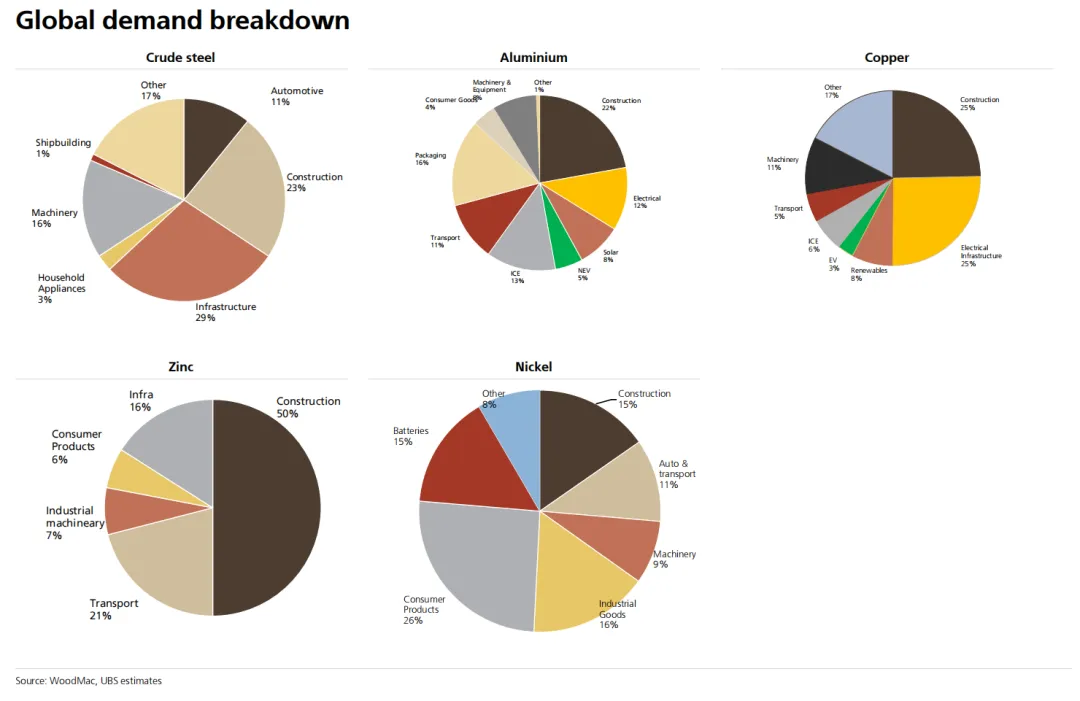

六、需求结构:正在发生迁移

从需求端来看,一个结构性变化正在发生:

传统需求来自房地产和建筑;新增需求来自新能源、电动车、电网以及电力基础设施。

铜、铝、镍等金属,正在逐步从“地产逻辑”,转向“能源与科技逻辑”。

这也是为什么不同金属之间表现出现明显分化。

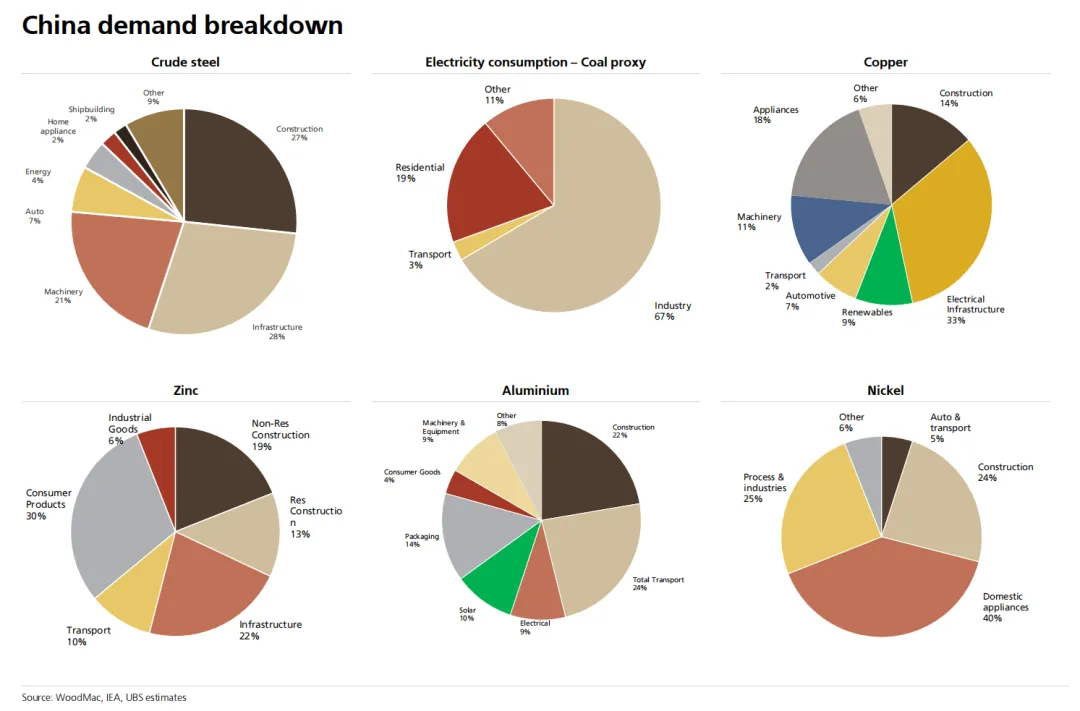

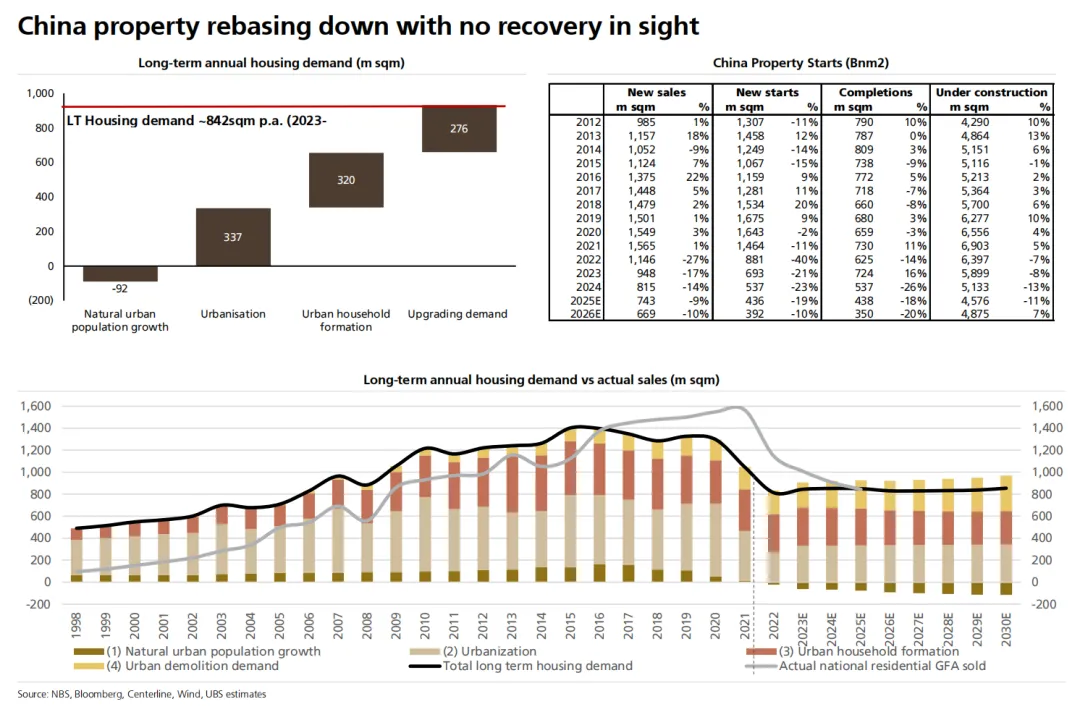

七、最关键变量:中国房地产

中国房地产,是过去二十年矿业最核心的驱动因素。

但当前趋势已经非常明确:

房地产需求持续下行;新开工面积不断下降;长期需求中枢正在下移。

这意味着:

传统依赖房地产的矿业需求,将面临长期压力。

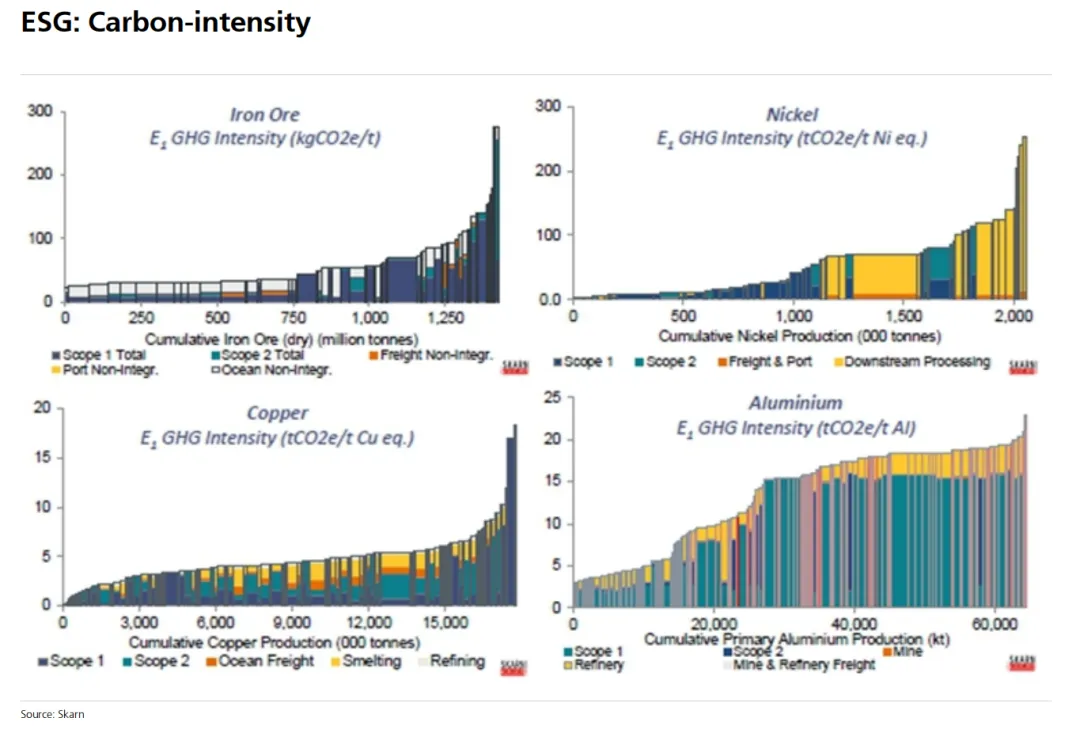

八、ESG:被忽视的成本曲线

从碳排放角度来看,不同矿种的成本结构差异显著。

镍、铝的碳强度较高;铜处于中等水平;铁矿内部差异较大。

未来,ESG约束将逐步转化为真实成本。

碳,不再只是概念,而是成本曲线的一部分。

我的理解:

矿业的底层逻辑,正在发生结构性变化。

过去的矿业,是由中国房地产驱动的强周期行业。现在的矿业,正在分裂为多个子逻辑:

一部分成为避险资产(黄金);一部分成为科技周期资产(铜、电力相关金属);一部分仍停留在传统周期(铁矿、煤)。

矿业已经不再是一个beta行业,而是多个alpha的组合。

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。