关隘在前,不过不行。

但最难的那道,叫光刻胶。

光刻胶,虽然名字里带个“胶”字,但它和我们日常生活中的胶水完全是两回事。

简单来说,光刻胶是芯片制造中用来画电路图的一种光敏材料,也是国际技术门槛最高的微电子化学品之一,被称为半导体工业的“皇冠上的明珠”。

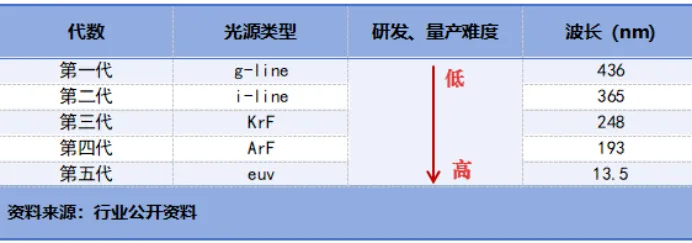

其中,KrF、ArF以及EUV光刻胶技术是壁垒最高的三大细分种类,目前我国KrF、ArF、EUV光刻胶国产化率均不足10%。

这道关,终于在2026年迎来了转机!

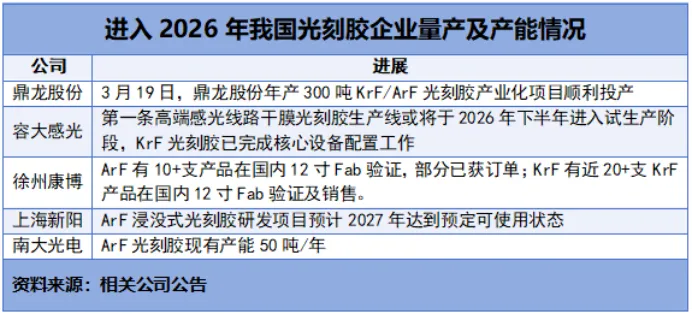

3月19日,鼎龙股份年产300吨KrF/ArF光刻胶产业化项目顺利投产。与此同时,另外两家企业也透露了重大进展。

容大感光宣布其第一条高端感光线路干膜光刻胶生产线有望于2026年下半年进入试生产阶段,徐州康博(未上市)已攻克KrF、ArF中高端光刻胶全链条技术。

三件事,三个时间节点,同一个信号:国产光刻胶从能不能做进入量产阶段。

不过,关隘虽过,险滩犹在。

尤其是,对于新晋量产的企业而言,产线建成只是第一步,能否打入头部晶圆厂的供应链、获得稳定批量订单,才是决定产能能否转化为营收的关键。

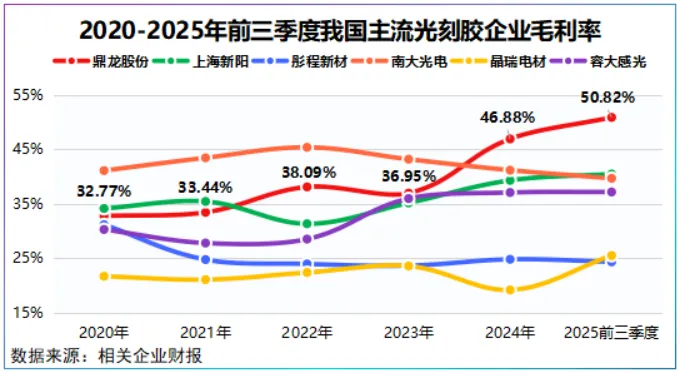

产业链看,2025年,上海新阳光刻胶销售规模同比增长超30%,彤程新材半导体光刻胶业务更是连续两年保持50%以上的高增速,贡献稳定营收。

相比之下,鼎龙股份有些“慢热”。

鼎龙股份虽已布局超30款晶圆光刻胶,过半数进入客户验证阶段,数款产品实现稳定批量供应,却始终未披露光刻胶业务的具体增长情况。

当同行已经用订单兑现增长时,鼎龙股份的批量供应,究竟进展到了哪一步?

要回答这个问题,需要先看清一个关键差异—产品定位。

上海新阳和彤程新材走的是多元路线,覆盖g/i线、ArF及KrF光刻胶,而鼎龙股份定位高端光刻胶,其研发和量产难度与g/i线光刻胶不在一个量级。

这种差距,首先体现在投入端。

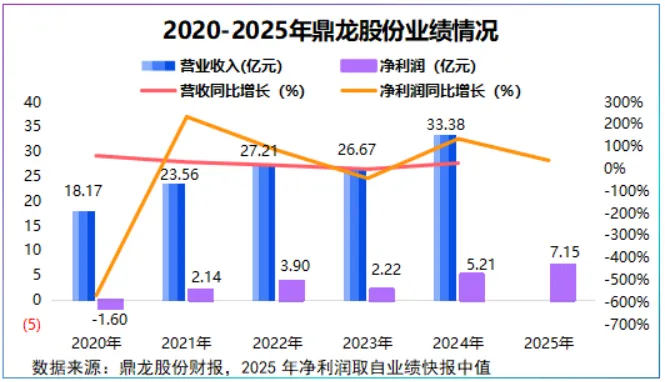

自2020年以来,鼎龙股份研发费用逐年攀升,从1.65亿元增至4.65亿元,每年约拿出12%的营收去研发。

而投入的结果,则开始在产线能力上体现出来。

鼎龙股份300吨/年的KrF、ArF光刻胶产线,是我国首条覆盖“有机合成-高分子合成-精制纯化-光刻胶混配”全流程的高端光刻胶量产线。

公司虽未披露具体客户与订单规模,但从技术节点看,其KrF、ArF光刻胶已覆盖国内主流晶圆厂全制程,广泛应用于3D NAND、DRAM等高端存储领域。

也正因如此,公司光刻胶商业化节奏天然更慢—验证更严、导入更长、放量更克制。

换句话说,公司订单或许尚未完全显性化,但能够进入最严苛的应用场景,本身就是对产品性能与可靠性的最好背书。

尽管,公司光刻胶业务并未大规模放量,鼎龙股份业绩却并未受到影响,甚至放在整个半导体材料产业链都颇为亮眼。

2025年,公司预计实现净利润7亿元至7.3亿元,最高可同比预增40.2%,继续保持2024年以来的高增长势头。

那么,在光刻胶蓄力的阶段,这份增长从何而来?

六个字—平台化、高端化。

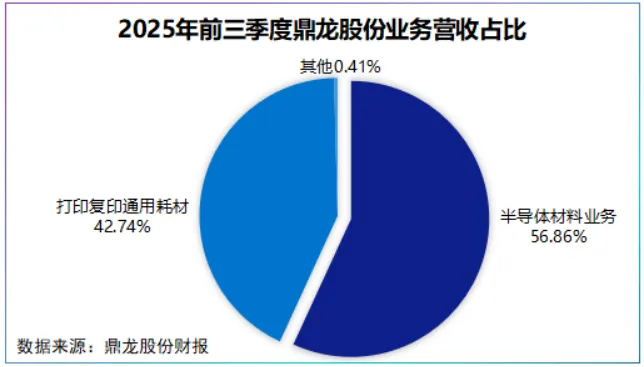

鼎龙股份以半导体创新材料为核心,构建了CMP工艺材料和晶圆光刻胶、半导体显示材料以及半导体先进封装材料三大产品线。

这三条产品线,看似分散,实则围绕同一个内核:渗透半导体材料卡脖子的各个环节。

CMP,即将晶圆表面磨平,相当于给芯片打地基,只有表面足够平整,后续电路层才能一层层精准叠加,鼎龙股份的抛光垫和抛光液就是该工序的核心耗材。

半导体显示材料,可以理解为OLED屏幕的发光胶,其关键材料YPI、PSPI正是鼎龙股份的拳头产品,已成为国内多数主流面板厂的第一供应商。

半导体先进封装材料,就是把不同芯片封装在一起,鼎龙股份布局的临时键合胶、封装光刻胶等,正是为这个环节提供解决方案。

而平台化,带来的是成本端的减法和收入端的加法。

无论是CMP材料、光刻胶,还是封装与显示材料,其底层都离不开高分子合成,一旦底层技术打通,不同产品之间可以共享工艺与产线,从而显著降低制造成本。

2025年上半年,公司存货中约44.06%来自原材料,说明其在上游关键物料端具备一定的储备与整合能力。

成本垂直一体化,最终转化为盈利的领先。

2025年前三季度,鼎龙股份毛利率突破50%,创下近九年来最高历史水平,净利率接近22%,领先一众同行。

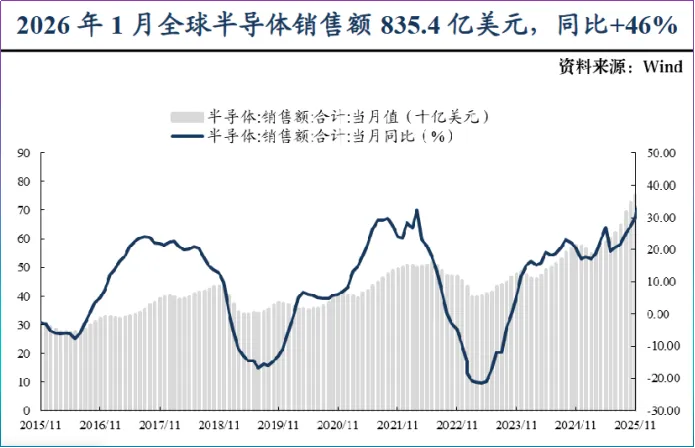

平台化的第二个红利,是行业回暖时业绩起量快。

2025年,全球半导体销售额接近8000亿美元,直接创下历史纪录,我国则首次突破2000亿美元大关,2026年1月,全球半导体行业需求依旧旺盛,单月同比增速达46%。

为此,2025年前三季度,鼎龙股份CMP抛光业务营收接近10亿元,半导体显示材料实现营收4.13亿元,同比增幅均超45%,体量赶上2024年全年水平。

更重要的是,这种平台化布局,在当下尤为凸显。

目前,日企掌控着全球光刻胶原料产能,韩企则在存储芯片市场占据较大份额,这两大细分领域上游化工原料无一例外依赖于石油炼化的副产品。

因此,对于外购树脂、单体的企业而言,或将推高成本。但鼎龙股份采用与供应商合作开发及自主培育结合的方式,实现了原材料的自主可控。

总之,光刻胶这门生意,从来不是只拼谁跑得快,还在拼谁活得久、站得稳。

鼎龙股份,显然选了后者。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”