全球第一,也难免失意。

2025年,PCB行业迎来一场久违的狂欢。

从各头部企业交出的成绩单来看,可谓是赚得盆满钵满。胜宏科技净利润大增273.52%,沪电股份增长47.74%,生益科技、深南电路也纷纷交出两位数增速的答卷。

有人欢喜,有人忧。

同样身处PCB赛道,鹏鼎控股的境遇却显得有些“尴尬”。

论规模,鹏鼎控股已经连续8年位列全球最大的PCB生产企业。2025年,公司实现营收391.47亿元,同比增长11.40%,规模依然遥遥领先,行业老大的位置看似牢不可破。

然而,再看净利润仅37.38亿元,不仅被胜宏科技、沪电股份反超,增速仅为3.25%,在头部阵营中几乎垫底。

这背后究竟发生了什么?

是鹏鼎控股掉队了,还是追赶者太凶猛?

结构洗牌,百亿押注算力

归根结底,是因为PCB的下游需求,正在发生一场结构性洗牌。

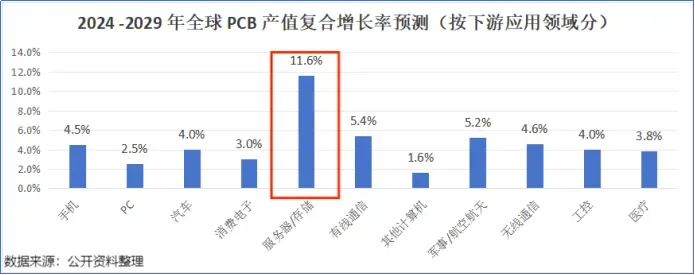

2023年,全球PCB产值受消费电子疲软拖累,同比下滑4.2%。进入2024年后,市场虽然开始回暖,但这轮复苏的核心引擎,是AI大模型在终端设备的加速落地。

随着AI服务器、高带宽存储等下游需求爆发,PCB行业的结构性洗牌开始显现。

据预测,用于AI服务器、存储领域的PCB在2024-2029年的复合增速为11.6%,成为增速最快的细分应用领域。

在这种情况下,胜宏科技、沪电股份等抢先布局的PCB厂商已经率先实现了业绩兑现。

而鹏鼎控股,仍依赖传统通讯、消费电子板块。

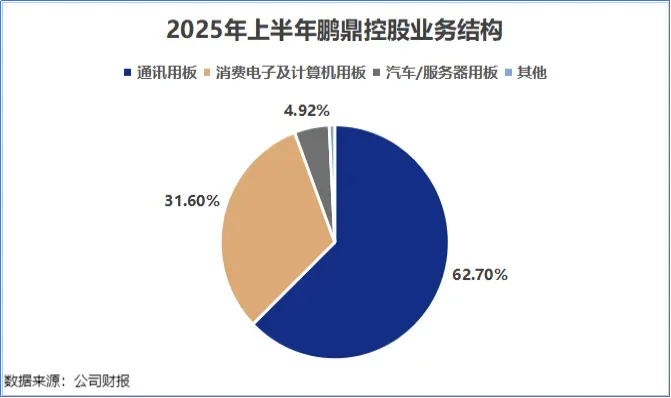

2025年上半年,鹏鼎控股的营收结构中,通讯用板和消费电子用板占据了90%以上的收入,是公司收入的绝对主力。

但在2025年上半年,公司汽车/服务器用板业务实现营业收入同比增长87.42%,不过数额仅为8.05亿元,折合总营收约5%,体量明显不足,难以平衡传统通讯板增长放缓带来的压力。

因此,在AI驱动的技术浪潮中,鹏鼎控股多少有些“慢了半拍”。

那么,鹏鼎控股能否守住擂台?

目前来看,鹏鼎控股已经开始加大对AI的投入。

一个是技术投入。

英伟达在GTC大会上展示的下一代AI算力平台(如Rubin架构)对硬件基础设施提出了更高要求。

HDI(高密度互联)板能够实现更高的线路密度和更优异的电气性能。这使其成为承载下一代高功耗、高带宽AI服务器机架的理想选择。

以往,HDI板主要用于消费电子领域,鹏鼎控股在这一方面有较深的积累,在高阶HDI产品方面拥有领先的技术与量产能力。

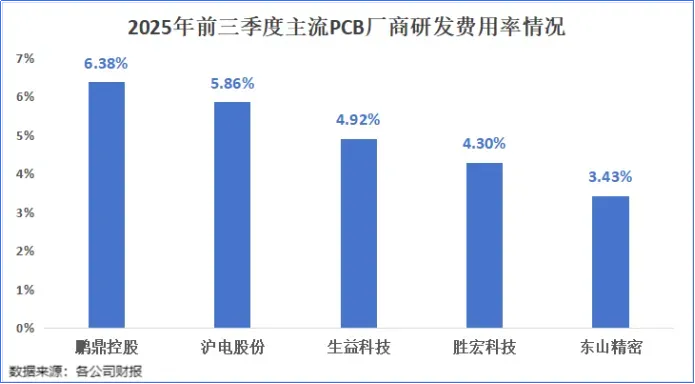

用研发情况来看,2025年前三季度,鹏鼎控股的研发费用为17.13亿元,研发费用率为6.38%,在行业内处于第一梯队。

这种持续的高强度投入,使得公司已能量产6阶以上高阶HDI及SLP产品,并成功切入主流AI服务器供应链,产品已涵盖主板、加速卡、扩展卡等核心组件。

另一个是产能投入。

为了提升AI业务的体量,鹏鼎控股正在加速推进产能扩张计划。

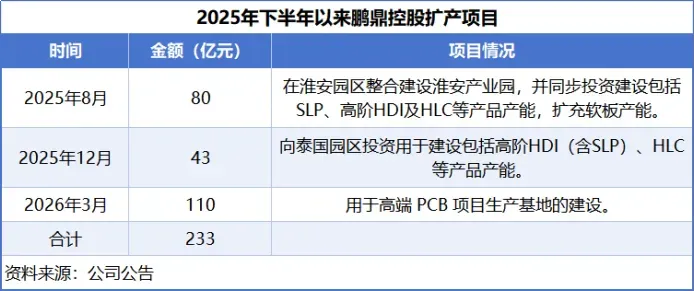

3月17日,鹏鼎控股宣布其全资子公司将在江苏淮安投资110亿元,用于建设高端PCB生产基地。

这是公司近7个月来披露的第三次扩产公告,前两次金额分别为80亿元和43亿元,累计金额233亿元。

其中,泰国生产基地,主攻AI服务器、车载与光通讯等领域,于2025年第四季度部分投产,目前处于小批量生产与良率爬坡阶段。

另外,公司表示2026年是算力直接客户订单导入元年,随着产能释放及订单落地,AI相关业务将成为公司重要增长引擎。

主业反哺,拓宽资金底座

然而,如此庞大的资本开支也带来了短期的阵痛。

公司2025年利润增速低迷,一定程度上是由于大规模扩产导致短期内折旧费用增加,对净利润形成了一定压力。

根据公告,鹏鼎控股233亿元投资均依赖自有资金与自筹资金。

截至2025年三季度末,鹏鼎控股账上货币资金为117.34亿元,虽然数额较大,但相对于数百亿的建设需求显然仍有缺口。

那么问题来了,钱从哪来?

一方面,进军高端HDI前,鹏鼎控股造血能力强劲。

从现金流来看,2025年前三季度,公司的经营活动现金流净额为42.59亿元,同比增加45.93%。

此外,消费电子领域并非全然没有机会。

2024年以来,折叠屏手机、AI眼镜等产品的爆火又带动了柔性电路板(FPC)需求的增长。

数据显示,一部折叠屏手机使用的FPC量,是普通直板机的5到10倍。

2024年全球FPC市场规模为126亿美元,到2028年有望增长至151亿美元。按照鹏鼎控股25%-30%的市占率测算,这部分业务仍将为公司带来可观的收入和现金流。

另一方面,鹏鼎控股具备一定举债空间。

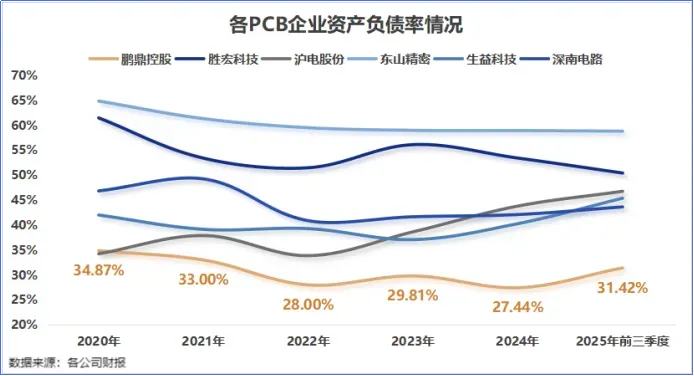

与胜宏科技、东山精密等同行相比,鹏鼎的资产负债率长期处于行业较低水平。截至2025年三季度末,公司的资产负债率为31.42%。

这意味着,鹏鼎控股的财务结构更加稳健,具备通过增加债务来撬动更大规模投资的能力。

2026年3月,鹏鼎控股发布公告,表示向多家银行累计申请超25亿元的授信额度。

作为对比,胜宏科技则更多地将缓解扩产资金压力的希望,寄托于赴港股上市等股权融资渠道。

未来,如果资金需求进一步加大,也不排除鹏鼎控股会通过定增等多元化方式进一步拓展融资渠道。

结语

鹏鼎控股的现状,是典型的“大象转身”之困。

它是PCB行业的“全球第一”,但又对传统消费电子业务深度依赖。

面对AI带来的产业结构性变革,鹏鼎控股已经感受到危机,正依托其在消费电子领域积攒的技术和资金,推动高端产能大基建。

随着2026年高阶HDI产能的集中释放与算力客户的导入,鹏鼎控股有望奋起直追,重新夺回主动权。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”