高盛全球投资研究部 2026 年 3 月 20 日发布的第 147 期《Top of Mind》,

《伊朗冲突:持续时间有多长,程度有多严重》,主要观点如下:

一、研报核心结论(总览)

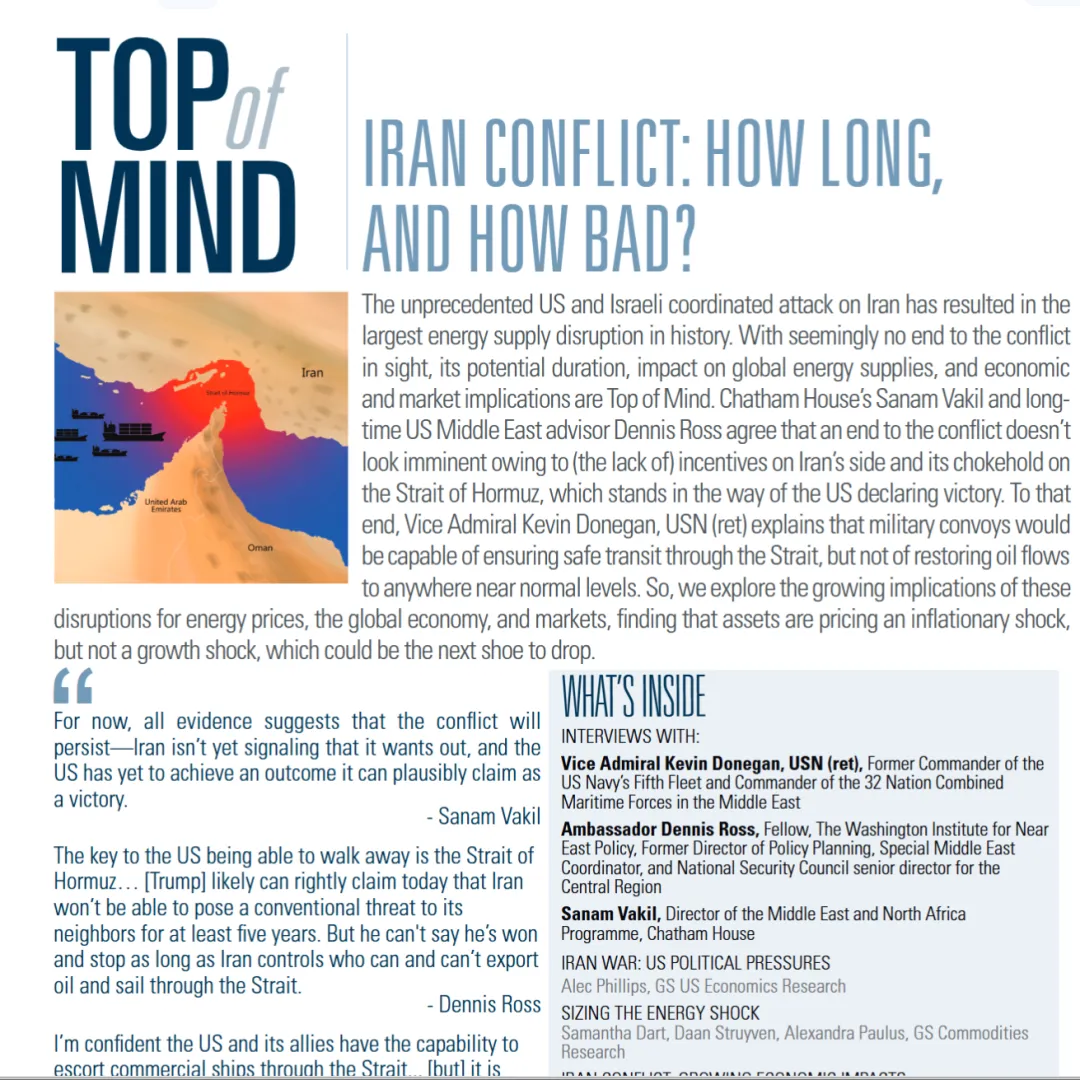

美以对伊朗的联合打击造成了历史上规模最大的全球能源供应中断,霍尔木兹海峡(承担全球 20% 石油运输)航运近乎停滞,区域能源基础设施遭持续袭击;目前冲突无短期结束迹象,伊朗将其视为 “生存之战” 且掌控海峡主动权,美国无法单方面宣称胜利;市场当前仅定价了冲突带来的通胀冲击,若供应中断持续,增长下行风险将成为下一阶段市场核心压力

(一)冲突为何无短期结束可能?三大核心观点

- 伊朗的核心立场(查塔姆研究所 Sanam Vakil)

伊朗将此次冲突视为政权生存的生死之战,拒绝快速降级冲突; 伊朗国内因战时状态强化了内部安全管控,短期内无民众起义推翻政权的可能 最高领袖换届对其战略无实质影响,革命卫队掌控战事且政权韧性极强。 - 美国的核心掣肘(前中东顾问 Dennis Ross)

只要霍尔木兹海峡的控制权仍掌握在伊朗手中,美国就无法宣称胜利;

特朗普政府本可提前结束战事,但伊朗能决定海峡的石油运输权,直接影响全球经济; 伊朗核心谈判人物遇刺后,其内部暂无统一的谈判代表,调停条件尚未成熟; 美国国内对此次战事的民众支持率偏低,若汽油价格持续上涨,将形成政治压力。 - 军事层面的现实限制(前美国海军第五舰队司令 Kevin Donegan)

美及其盟友有能力通过军事护航保障霍尔木兹海峡的商业航运安全通行,但护航能力无法转化为运输规模, 海峡短期内同行希望渺茫,且后续航运、保险等机构的信任重建仍需时间; 美国无需地面部队即可实现军事目标,但政权更迭并非美军的官方作战目标。

(二)美国的政治压力与应对措施(高盛美国政治经济学家 Alec Phillips)

- 政治约束:

特朗普政府预计战事持续 4-6 周,但其国内无 “战时团结效应”,仅核心支持者认可战事;1973 年《战争权力决议案》要求总统 60 天内获得国会军事授权,虽不影响军事战略,但临近期限将引发公众对战事目标的质疑;特朗普原计划与中国国家主席的会晤也因冲突推迟约 6 周。 - 平抑能源价格的措施:

(三)能源冲击的规模与价格推演

- 供应中断规模:

波斯湾石油运输日均减少 1760 万桶,占全球供应的 17%,是 2022 年俄罗斯石油生产中断峰值的 18 倍;霍尔木兹海峡石油运输较正常水平下降 97%,陆上管道分流能力有限(日均180万桐桶) - 油价推演(布伦特原油)

- 乐观场景:海峡运输 1 个月内逐步恢复,2026 年四季度布油均价71 美元 / 桶

- 基准场景:运输中断持续 60 天,2026 年四季度布油均价93 美元 / 桶

- 欧洲天然气(TTF)

当前价格较冲突前上涨 90%(61 欧元 / 兆瓦时),若卡塔尔液化天然气(LNG)4 月初复产,2026 年下半年价格将回落至 30-40 欧元 / 兆瓦时;若卡塔尔产能中断超 2 个月,价格或将升至 100 欧元 / 兆瓦时;卡塔尔 LNG 基础设施受损将推迟 2027 年全球最大规模的 LNG 供应增长,长期推高天然气价格。 - 其他能源相关品

美国汽油均价从冲突前 3 美元 / 加仑升至近 4 美元 / 加仑,化肥、航空货运价格、集装箱海运远期运费均大幅上涨,中东化工品(甲醇、硫磺、聚乙烯等)出口因航运中断受创。

(四)全球经济的冲击测算(高盛全球高级经济学家 Joseph Briggs)

- 核心测算公式:

石油价格每上涨 10%,全球 GDP 增速下降 0.1 个百分点,全球整体通胀率上升 0.2 个百分点,核心通胀率上升 0.03-0.06 个百分点; 欧洲、除中国外的亚洲受冲击最显著,石油出口国(加拿大、拉美部分国家)则受益于收入提升。 - 不同冲突时长的经济影响

冲突持续 3 周:全球 GDP 增速拖累 0.3 个百分点,通胀抬升 0.5-0.6 个百分点; 持续 30 天:GDP 增速拖累 0.5 个百分点,通胀抬升 0.9 个百分点; 持续 60 天:GDP 增速拖累 0.9 个百分点,通胀抬升 1.7 个百分点。 - 关键差异

本次供应冲击仅集中在能源领域,不同于 2021-2022 年疫情后的全产业链供应链危机,因此不会引发大规模的二次通胀效应,非能源领域的全球贸易、生产受影响有限。

(五)全球市场的影响与后续推演(高盛首席外汇和新兴市场策略师 Kamakshya Trivedi)

- 当前市场定价::市场已充分定价冲突带来的通胀冲击,表现为发达国家和新兴市场短期国债收益率上行(鹰派定价)、美元升值,权益资产仅出现小幅抛售,尚未定价增长下行风险。

- 资产价格表现特征

- 外汇:美元作为避险货币 + 能源贸易顺差货币大幅升值;挪威、加拿大等石油出口国货币走强,欧洲、亚洲能源进口国货币走弱;

- 股市:初期因仓位调整普跌,后续分化 —— 印度、中东欧等盈利对能源价格敏感的市场反弹乏力,中国、东北亚等韧性较强的市场小幅修复;

- 利率:英美等国央行降息预期大幅延后,市场对加息的定价概率上升。

- 后续关键风险:若冲突持续导致能源价格高位企稳,市场将开始定价增长下行,届时发达国家和新兴市场股市、铜等周期性资产将承压,短期国债的鹰派定价会逆转,日元将与美元并肩成为核心避险货币。

(六)中东经济体的冲击(高盛中东高级经济学家 Farouk Soussa)

- 短期冲击:海湾合作委员会(GCC)经济体遭受近 30 年来最严重的 GDP 收缩,非石油 GDP 的下滑幅度或超过新冠疫情时期;科威特、巴林石油产量降幅超 20%,卡塔尔 LNG 产量降幅达 1/3,沙特、阿联酋分别下降 10%、15%;GCC 每日仅石油收入就损失约 7 亿美元,冲突若持续 2 个月,损失将达 800 亿美元。

- 长期隐忧:冲突或对中东地区的消费者和投资者信心形成永久性损害,外籍劳工人口恢复、非石油领域(人工智能、数据中心)的多元化投资计划将受拖累;卡塔尔 LNG 产能受损将长期影响全球天然气供应格局。

- 区域外溢:伊拉克、约旦、叙利亚经济直接受战事扰动,黎巴嫩因以黎冲突经济复苏无望;埃及本币成为新兴市场表现最差货币,虽短期受资金外流冲击,但中期因外汇储备充足、政策正统,汇率具备支撑。

(七)全球主要经济体的预测调整

美国:下调 2026 年 GDP 增速预测,上调通胀预测;美联储降息时点从 6 月推迟至 9 月,年末再降一次,终端利率维持 3%-3.25%;劳动力市场将进一步走弱。

- 欧元区:进一步下调 2026 年实际 GDP 增速,上调整体通胀;英国央行维持基准利率 3.75% 至 2026 年底(原计划 7 月起季度降息),欧洲央行全年维持利率不变,加息概率上升。

- 日本:下调 2026-2027 年 GDP 增速,上调核心 CPI;仍预计 7 月加息,但能源通胀或推早、增长担忧或延后加息时点,2026 年春季薪资谈判将维持高涨幅。

- 新兴市场:巴西、厄瓜多尔 GDP 增速上调,墨西哥、智利、秘鲁及中国等多数亚洲经济体增速下调;全区域通胀预测均上调,海湾合作委员会非石油 GDP 下滑幅度或超疫情。

三、研报最终核心启示

- 突核心矛盾:霍尔木兹海峡的控制权是决定冲突走向的关键,除非美国夺取海峡控制权或伊朗获得实质性保障,否则冲突将持续;

- 能源价格:短期易涨难跌,长期若产能受损,油价或维持 100 美元 / 桶以上,天然气供应格局将被重塑;

- 经济与政策:全球经济增长下修、通胀上修成为定局,主要央行降息节奏大幅延后,部分央行甚至存在加息可能;

- 市场交易逻辑:从 “通胀交易” 转向 “增长下行交易” 将是下一阶段核心,避险资产(美元、日元)、石油出口国资产占优,能源进口国资产、周期性资产承压;

- 区域影响:中东经济体遭受历史性打击,全球能源进口国的贸易逆差将扩大,石油出口国则迎来短期收入提升。