【开篇】

AI算力赛道,从来都是市场的“焦点中的焦点”——一边是光芯片巨头疯狂扩产、科技大厂千亿级砸钱,一边是高端设备供给告急、产能内卷风险暗涌;一边是算力需求爆发式增长,细分领域供需失衡。

今天,我们结合3家头部券商研报,拆解AI算力产业链的最新动向:从CPO光互联到高端PCB,从算力需求爆发到国产替代加速,理清核心机遇,仅研报解读,不构成投资建议。

核心结论:围绕AI算力,两条线:AI硬件+AI应用;围绕产业上下游就是上游国产算力芯片、AI Infra+中游国产大模型和AI 基础软件+下游大型云厂商以及垂直场景解决方案商等。重点围绕CPO光互联+高密度PCB+液冷+AIDC、云与算力服务。

(1)据KYZQ研报:OFC大会光芯片巨头纷纷宣布扩产计划

3月17日,2026年光纤通信大会暨展览会(OFC)在洛杉矶开幕。Lumentum表示,到2026年底,EML的产能将较2025年增长超50%。出货量方面,公司预计2025至2028年OCS出货量年化增长率超150%,目标在2027年营收超10亿美元。Coherent管理层同样表示2026至2027年间“磷化铟产能将实现‘超级加倍’增长”。显然,巨头纷纷扩产说明AI算力集群规模持续扩张,从供给端确认CPO需求有望维持高景气度。

目前光模块产业采用两条路线:传统方案+硅光技术,传统的方案,EML作为光模块中实现电光转换的核心器件,将是中短期需求交付主力;在硅光技术,CW-DFB激光器作为外置光源是目前主流方案。随着光网络持续升级,EML、VCSEL和CW激光器等需求或不断提升,光芯片企业或迎来产业发展黄金机遇。在AI超高速时代,光芯片正从单一材料竞争走向多材料体系协同发展的共振式增长阶段:(1)磷化铟(InP)是EML、DFB等光芯片核心载体,受限于外延工艺复杂、扩产周期长等因素,或将成为供给瓶颈;(2)硅成为硅光模块的核心平台,凭借CMOS兼容、低成本、可大规模集成的优势;(3)薄膜铌酸锂(TFLN)是下一代超高带宽明星材料,具有高带宽、低驱动电压、高线性极的特性。

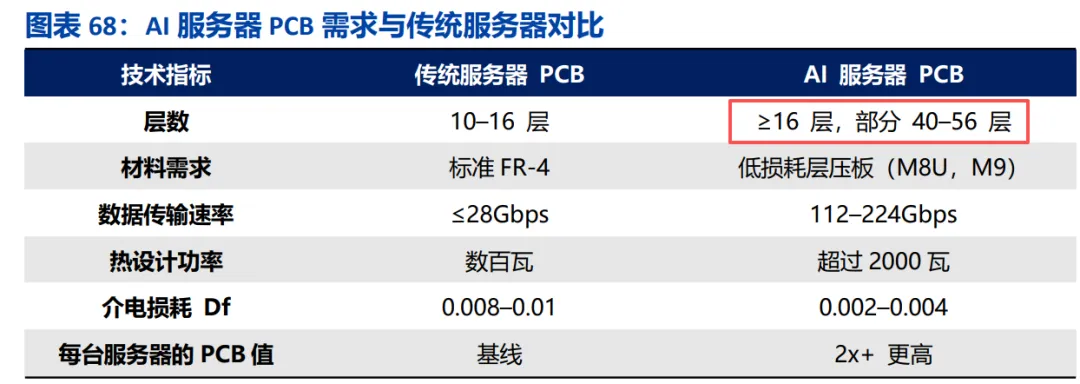

(2)据AJZQ研报:PCB 设备:高端PCB设备供给紧张+英伟达 Rubin 架构迭代,把握设备升级机遇

从NVIDIA Rubin平台所代表的无缆化互联方案,到云端厂商自研ASIC服务器普遍采用的高层HDI设计,系统级带宽提升与功耗密度上升正对底层互连结构提出更高要求。在这一背景下,PCB的功能属性已由传统电路承载平台,升级为决定信号完整性、功率分配效率与系统可靠性的关键基础层。PCB高频传输、高功耗承载与高密度互连并行提升,技术壁垒与单板价值量有望同步抬升,产业链竞争格局加速向高端化演进。

下游 PCB核心供应商加速围绕Rubin架构进行高端 AI PCB 产能布局,扩产项目集中于2026-2027年投产,PCB设备采购景气度有望延续。适配新一代AI架构的高端产线在精度控制、制程稳定性和自动化水平上全面升级,单线设备投资额普遍提升,激光钻孔、高精度LDI曝光、脉冲电镀等核心设备单价有望实现成倍增长,推动PCB设备市场规模进入结构性扩容周期。

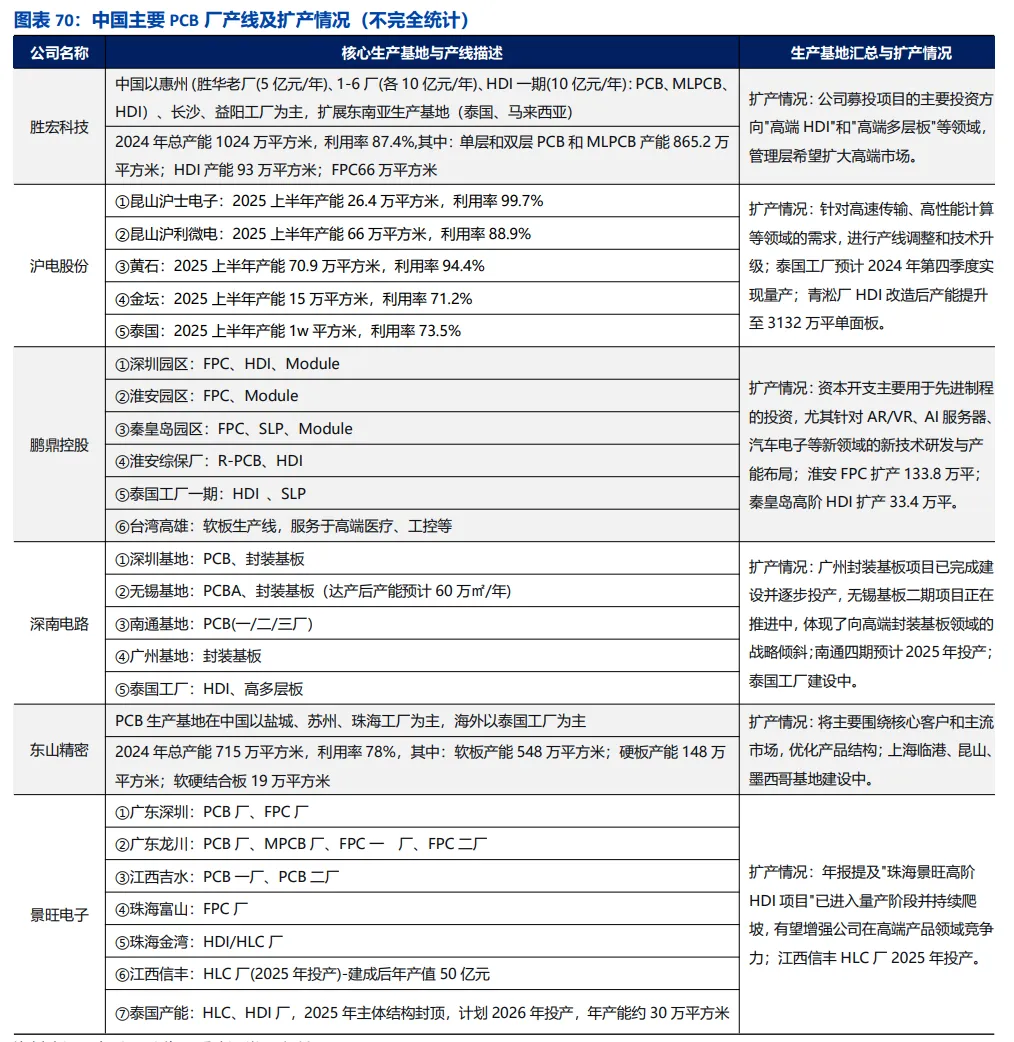

中国头部 PCB厂商正处于新一轮产能扩张期,本轮扩产有三大特征:1)扩产方向集中在中高端;2)扩产节奏普遍压向2025-2026年;3)头部企业通过多基地布局实现区域分散(东南亚建厂)据Prismark 预测,未来五年中国大陆 PCB 行业仍将持续增速,预计 2024 年至2029年复合年均增长率为3.8%,2029年中国大陆PCB产值将达到 497.04亿美元。好像增长率不是很高,而且目前中国众多PCB厂商纷纷扩产,也有必要注意别像上一次光伏设备扩产那样。

在AI服务器及高阶HDI需求加速释放的背景下,全球高端 PCB设备供给端率先进入紧平衡状态。海外龙头设备厂商产能趋于饱和,根据UGPCB数据,全球PCB设备交付周期已由2023年的约9个月延长至2025年的15-18个月。在供给扩张受限与需求快速增长的叠加作用下,阶段性供需缺口显现。

(3)据GJZQ研报:训推共振,算力需求极速释放

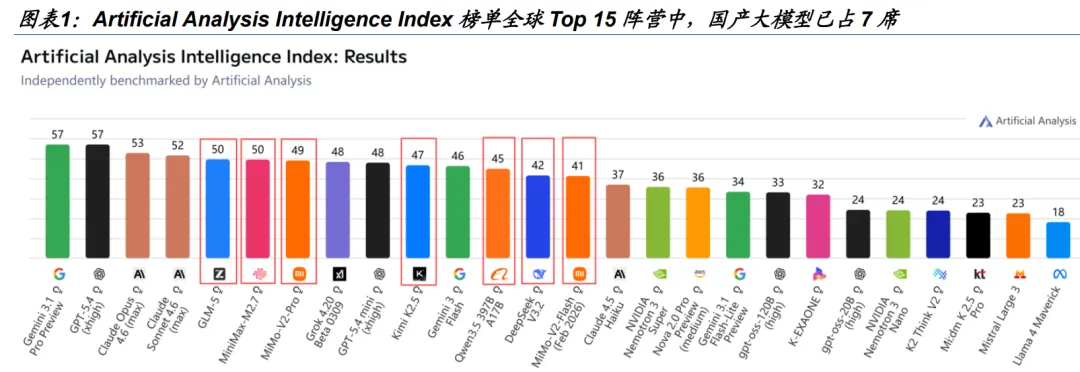

----云厂掀起涨价潮,大厂AI投入再增加。1)模型+Agent出圈引爆推理需求,算力供需缺口扩大,年初至今AWS、谷歌云、优刻得、腾讯云、阿里云、百度智能云等相继官宣核心产品调价;2)大厂AI业绩正反馈驱动算力基建投入继续加码。阿里FY26Q3云业务大增36%,平头哥自研A1芯片截止2026年2月累计交付47万片;腾讯游戏、广告、社交等核心业务在A1加持下延续增长,表示去年为AI新产品开发投入180亿元,今年投入金额至少翻倍;小米Xiaomi MiMo-V2-Pro迈入国内大模型第一梯队,并宣布计划未来三年在AI领域投入超600亿元。

----训推共振,算力需求极速释放。26年是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年。1)训练側:向高质量与多模态进阶。头部互联网厂商(字节、阿里、腾讯)持续迭代万亿参数级模型,智谱、DeepSeek等新势力快速更新MoE架构。以Seedance为代表的模型对视频、音频及文本的统一理解,推动算力需求从单一文本向高消耗的视频/3D训练跃迁。2)推理侧:应用落地元年,需求斜率陡峭。26年AI应用加速渗透,豆包APP 2025年12月MAU已突破2.26亿;通义千问全面打通阿里生态。C端流量与AI漫剧、编程等原生场景爆发,叠加B端垂类模型蓄势,共同驱动实时推理算力消耗大幅增长。

----供给端外部边际改善,内部国产化放量。2026年国内算力供给端将从单一的紧缺状态转向结构性平衡,充沛的算力资源将有效承接需求端的爆发1)外部方面,NVIDIAH200(合规版)已正式获批进入中国市场,短期内将有效缓解头部互联网厂商在超大规模模型训练上的算力焦虑,助推模型迭代速度。2)与此同时,国产算力芯片的性能与生态建设已跨过“可用”向“好用”的拐点。华为昇腾系列、寒武纪思元系列以及海光深算系列在实战中快速迭代;大厂自研芯片战略进入收获期,百度昆仑芯、阿里平头哥及字节跳动自研芯片均开始大规模部署;而摩尔线程、沐曦、天数智芯等初创厂商也在加速推进IPO进程,进一步丰富了市场供给。3)上游先进制程产能的扩充为芯片供应提供了底层保障。中芯国际在先进制程及成熟制程的扩产上均取得突破性进展,全年产能利用率稳步回升。国产算力全链景气加速,有望量价齐升。在供需双侧强逻辑的挤压下,2026年算力产业链将进入“全链通胀”周期,行业景气度将从核心芯片向AIDC、云与算力服务、配套电力设备及服务器等环节全面外溢。

风险提示:下游需求不及预期。

本号所有内容仅供参考,并不构成任何投资咨询建议。

往期高赞文章:

【行业研报】电池与储能:增速 60%!高增长确定,量价齐升开启新周期!

【行业研报】有色金属:小金属暴涨 42%!铜铝锂稀土全拆解!

【行业研报】机器人:冰点布局!特斯拉 V3 将至,万亿赛道即将起爆!

【行业研报】创新药:拐点实锤!CRO订单暴增45%,985%业绩狂涨+15.3亿BD出海!

【最优基金梯队】冰火两极!最高+6.4%,吃面四兄弟集体跌超9%!

【最优基金系列】AI算力:+12% vs -17%,单月差距29%!选对吃肉,选错套牢!

【最优基金系列】半导体芯片:57% vs -2.7%,3个月差距60%!同板块亦有差距!

【最优基金系列】有色金属:全系普跌,最惨板块!最多单周亏19%!

【午盘操作】预判兑现,电池储能暴涨 5.9%,局势暂缓守仓待变!

基金实时估值消失第3天?别慌!这样操作5分钟看懂涨跌(手机篇)

基金实时估值被禁?别慌!5分钟教你如何在电脑大屏上优雅地查看实时估值(电脑篇)