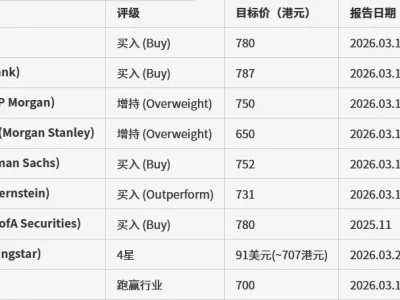

核心结论:公司是国内甾体激素全产业链龙头,原料药+制剂一体化壁垒深厚;皮质激素、妇科、麻醉肌松三大主业稳健,奥美克松钠等创新药即将落地,国际化打开增量空间,业绩底部复苏、估值具备修复弹性。

一、公司概览:深耕甾体半世纪,全产业链隐形冠军

1.1 企业定位

•成立于1972年,2010年上市,国内甾体激素领域领军企业,医药工业百强、国家级绿色工厂、国家企业技术中心。

•业务:甾体原料药+制剂研产销一体化,覆盖皮质激素、性激素(妇科/计生)、麻醉肌松、呼吸、皮肤科五大领域。

•产能:原料药300吨、片剂100亿片、水针3亿支,多产线通过FDA/CEP/WHO-PQ认证。

1.2 核心产品矩阵

•皮质激素:地塞米松、泼尼松龙、布地奈德等,市占率领先,全球供应。

•妇科/计生:益玛欣(黄体酮)、屈螺酮炔雌醇片,黄体酮国内市占率超40%。

•麻醉肌松:罗库溴铵、维库溴铵,国内市占率前三,壁垒高、议价能力强。

•呼吸/皮肤科:莫米松鼻喷雾剂(市占率超63%)、乳膏系列高增。

二、行业赛道:刚需+壁垒,长期空间广阔

2.1 甾体药物:医药“贵族赛道”

•临床刚需:抗炎、抗过敏、抗休克、内分泌调节,覆盖全院科室,需求刚性、渗透率持续提升。

•技术壁垒高:合成步骤长、手性控制严、环保门槛高,供给高度集中。

•市场空间:国内规模近千亿,全球超500亿美元,国产替代+出海双逻辑。

2.2 三大赛道景气

•妇科:老龄化+生育支持+慢病管理,激素替代、避孕、保胎需求稳增。

•麻醉肌松:手术量提升+集采出清,龙头份额集中。

•呼吸/皮肤:院外零售高增,品牌与渠道红利释放。

三、核心壁垒:一体化+认证+研发,护城河稳固

3.1 全产业链一体化

•原料药→中间体→制剂垂直整合,成本可控、供应稳定、质量领先,抵御集采与原料波动。

•国内三大基地+意大利Newchem,全球供应能力,支撑高端认证与出口。

3.2 国际认证壁垒

•多品种获FDA、CEP、欧盟、韩国、日本、WHO-PQ认证,是国内少数进入全球供应链的甾体企业。

3.3 研发与创新

•国家级研发平台,绿色合成、手性催化、晶体技术行业领先。

•创新管线:1类新药奥美克松钠已申报上市,麻醉肌松赛道重磅增量;多款缓控释、靶向制剂在研。

四、财务表现:2025年筑底,2026年复苏可期

2025年前三季度核心数据

•营业总收入:28.26亿元

•归母净利润:4.07亿元

•扣非净利润:3.63亿元

•毛利率:62.31%(高毛利结构稳固)

•资产负债率:17.04%(财务极稳健)

关键判断

短期受行业竞争与产品结构调整承压,底部已现;2026年创新药落地、海外放量、高毛利产品占比提升,盈利拐点明确。

五、增长引擎:四大驱动,打开成长空间

1.创新药兑现:奥美克松钠获批在即,麻醉肌松新增量,业绩弹性大。

2.高端制剂放量:妇科新品、呼吸、皮肤科高毛利产品持续上量。

3.国际化提速:FDA/CEP/WHO产品扩容,海外收入占比提升,打开第二曲线。

4.集采风险出清:存量品种压力释放,份额向龙头集中,盈利逐步修复。

六、风险提示

•行业竞争加剧、价格战影响盈利

•创新药审评与商业化不及预期

•原料药价格波动

•海外拓展与认证进度不及预期

七、投资总结

仙琚制药是甾体激素赛道稀缺全产业链龙头,一体化与国际认证构筑长期壁垒。短期业绩筑底,中长期看创新药落地+高端制剂放量+全球化扩张三重驱动,财务稳健、估值具备修复空间,是化药制剂领域底部复苏+长期成长兼备的优质标的。

本文仅供研究参考,不构成任何投资建议。市场有风险,投资需谨慎。

数据来源:公司公告、2025年三季报、行业公开数据,截至2026年3月。

点亮👍点赞、⭐在看、💻转发分享,不错过每一篇核心资产深度研究!

关注本号,持续解读医药龙头、创新药与产业链投资机会~