总量研究

【策略】全球缺电共振与HALO交易崛起:重估新型电力系统——“电力-电网-电池”ETF投资价值分析

【金工】权益观点:信用转为上行—金融工程

【固收】“滞”与“胀”双重风险的关口——2026年3月美联储议息会议点评

【银行】近期银行资负关注的六个问题

【银行】2026年小行金市有何不同?

【房地产】1-2月REITs市场跟踪:指数震荡、先扬后抑;关注能源REITs 4Q25业绩归因拆分—综合

【AI投研】利率择时大道至简,豆粕单因子模型—宏观AI量化

【AI投研】股、债、金阶段性调整震荡—AI投研组·模型预测周报(2026-03-15)

【策略】

本周(2026年3月9日至3月13日)美国通胀维持温和回落,但短期仍不足以推动美联储提前降息。需要注意的是,本次CPI数据主要反映的是中东冲突爆发前的通胀状况。市场对美联储短期降息的预期有所降温。中东局势升级推动油价快速上行,但期货结构显示市场仍将本轮上涨视为阶段性冲击。贵金属价格本周整体呈现高位震荡格局,避险需求较前期有所降温。

【策略】

全球缺电共振与HALO交易崛起:重估新型电力系统——“电力-电网-电池”ETF投资价值分析

在全球HALO交易与北美结构性缺电逻辑的宏观共振下,“电力-电网-电池”构成的上中下游解决方案全产业链正迎来系统性的价值重估。我们认为,当前北美由AI算力扩张与再工业化共振引发的“结构性缺电”,正在成为宏观层面“HALO(重资产且低无形损耗)交易”的最强映射。在技术快速迭代的AI浪潮中,电力基础设施作为底层物理支撑,具备极高的重置成本与极低的被技术颠覆风险。因此,北美电力紧缺已超越单一产业的中观景气度,跃升为全球资产定价中重估“硬核基础设施”的核心主线。

【金工】

权益观点:信用转为上行

市场本周权益观点如下:1、权益择时观点:本周信用方向转为上行,宏观胜率与资金趋势维度恢复。当前估值赔率、资金趋势分数信号偏空,宏观胜率中性,拥挤反转信号偏多,综合来看本周打分为-0.11分,观点中性偏空。2、行业轮动观点:关注汽车、机械、电子、化工、建材。

【固收】

黄金大跌,怎么看?——海外市场点评

3月以来黄金大跌的五重原因:1、美债利率攀升是核心因素。2、美元走强对金价的压制。3、流动性冲击,被迫抛售。4、部分央行开始卖黄金。5、2月上涨后的获利了结。黄金展望:熊市起点、还是暂时回调?我们认为,美伊冲突和油价上涨,具有双重影响:一方面推升通胀风险;另一方面抑制就业、挤出消费并拖累GDP;前者要求美联储紧缩,后者要求美联储降息;美联储面临“抗通胀”与“稳增长”的拉扯。

【固收】

“滞”与“胀”双重风险的关口——2026年3月美联储议息会议点评

1、市场反应:总体看,我们认为,美联储本次会议仅“略鹰”而非“强鹰”。FOMC会议叠加PPI和中东局势,令降息预期进一步回撤:4月不降息的概率为100%,2026全年都不降息的概率升至54%。2、美联储正处于双重风险的“关口”。我们认为,美伊冲突对美国经济带来双重影响:一方面推升通胀风险;另一方面抑制就业、打击消费并拖累GDP;前者要求美联储紧缩,后者要求美联储降息。在“抗通胀”与“稳就业”的拉扯下,短期内美联储将维持谨慎观望,年中或有更明确的方向。

【固收】

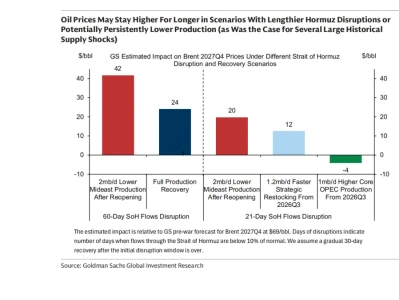

油价冲击:“美伊”不是“俄乌”——美国经济分析

经济和资产影响2026vs2022:1)美国经济:或面临更快的需求反噬。2)美国核心通胀的上行风险或有限。对6月即将上任的美联储新主席沃什而言,我们预计,只要核心通胀不出现大规模反弹,沃什或避免货币政策过度紧缩、误伤已脆弱的劳动力市场。3)资产展望:2026和2022交易逻辑不同。2026年,美股风格或将从2022年的“杀估值”转向“杀盈利”;美债收益率或不具备类似于2022年单边上行的基础;黄金预计不会出现类似2022年的大幅下跌。

【银行】

近期银行资负关注的六个问题

第一,银行“存贷错位”现象仍在延续,M2-贷款增速差创2008年金融危机以来新高,银行司库的流动性管理已进入“友好期”。第二,今年以来,银行存款久期得到显著改善,预计NSFR环比将出现上行,甚至不排除部分银行司库重检LCR和NSFR限额目标,以释放财务资源。第三,3月MDS连续两次缩量,并不意味着央行有意收紧流动性,其中不排除部分大行和股份制银行MDS报量需求不大。第四,仅依据2月企业中长贷同比多增,即判断内生性需求明显恢复,为时尚早。第五,1-2月份企业短贷合计同比多增近6000亿,预计3月份依然会延续冲量行为,会导致4月份信贷明显承压。第六,3月上旬票据利率有所走高,并不意味着期间信贷读数很好。

【银行】

2026年小行金市有何不同?

开年至今,小行金市行为较去年呈现许多不同:1)配债力度上,今年小行买债规模较去年明显下滑。2)配债品种上,今年小行更加偏好同业存单而非利率债。3)配债期限上,今年小行净买入以存单和10Y以上国债为主。4)配债节奏上,今年3月以来小行利率债配置逐渐发力,而去年2月便明显发力。对于这一现象,我们有几点理解:第一,今年小行金市整体扩表力度不及去年。第二,今年小行更偏好存单,或源于防御型策略下,存单风险收益比更佳。第三,今年小行金市策略或更偏“配置”,买入长债目的或在于划分至AC或OCI赚票息。第四,今年是晚春,小行买债力度在春节及其后一个月有所发力。

【化工】

“十五五”碳排峰值有多远——双碳系列报告

【房地产】

1-2月REITs市场跟踪:指数震荡、先扬后抑;关注能源REITs 4Q25业绩归因拆分—综合

投资建议:当前REITs市场处于业绩真空期与供给放量期的博弈阶段,3月分红季将至,建议兼顾业绩稳健性与估值安全边际,把握以下主线:①聚焦3月分红窗口,建议关注分派率可观的经营权类资产;②兼顾业绩稳健性与估值安全边际,建议关注保租房等抗周期板块,等待4月一季报后的再定价窗口;③一级市场打新回归基本面,建议关注资质优良项目;④需警惕中东局势对能源类REITs的成本传导风险。

【AI投研】

利率择时大道至简,豆粕单因子模型—宏观AI量化

我们在早期研发利率择时模型时,发现豆粕单因子利率择时表现十分突出,并且将这种现象视为宏观因子具有利率择时能力重要论据。单因子模型不用通过机器学习的方式确定模型参数,从而避免了机器学习过程中可能的过拟合风险;并且模型结构简单、直接,模型观点变化可以直接归因到因子数值的变化,具备了可归因的特征。近期,豆粕单因子利率择时模型预测性能良好,我们将在本报告中重点介绍该模型,并系统的评估该模型的利率择时性能。

【AI投研】

股、债、金阶段性调整震荡—AI投研组·模型预测周报(2026-03-15)

1、债市调整确认,短期、中期观点同步走弱。结合模型信号变化,需警惕收益率进一步上行,适当控制组合久期与杠杆水平,以应对阶段性调整压力。2、股市震荡延续,短期调整震荡或将加剧。股市宽基指数观点继续分化,当前综合观点延续震荡判断。周四、周五两个交易日,行业择时模型中密集出现8个行业转向走弱,预示短期市场震荡调整或将加剧。3、贵金属转为走弱。本周五黄金、白银择时观点同步转为走弱。自1月底贵金属完成大幅调整以来,模型预测信号周期显著缩短,与当前市场震荡加剧、多空切换加快的行情特征基本同步。