高盛最新判断:这一次,油价真正的风险不是“涨多高”,而是“高位维持更久”

过去几周,市场对原油的讨论几乎都集中在一个问题上:

霍尔木兹海峡什么时候恢复?

但高盛最新这篇《Higher Prices for Longer?》,真正想提醒市场的,其实不是“短期能涨到多少”,而是另一个更重要的问题:

即便海峡恢复通航,油价也未必会很快回到原来的中枢。真正值得担心的,是这场冲突是否会让全球石油供给能力出现更长期、更深层的损伤。

换句话说,市场过去习惯了把地缘冲突当作“短期事件冲击”,但高盛这次讨论的,是一种更深层的可能:

高油价,也许不会只是几天、几周的问题,而可能持续更久。

一、短期市场交易的是海峡,长期市场交易的是“产能伤痕”

高盛在报告里先给出了短期判断:

第一,只要霍尔木兹海峡流量仍然维持在极低水平,油价大概率继续上行。

第二,如果市场越来越担心扰动时间拉长,布伦特原油甚至可能突破 2008 年历史高点。

第三,如果市场开始担心美国限制石油出口,布伦特与WTI之间的价差还可能进一步拉大。

这些并不意外,属于大家已经熟悉的“地缘冲突—供给中断—风险溢价抬升”的逻辑。

但这篇报告真正有价值的地方,在于它没有停留在短期交易层面,而是往前推了一步:

高油价未来是否会持续,并不只取决于霍尔木兹何时重开,更取决于中东产能是否因此留下长期伤害。

这才是报告标题“Higher Prices for Longer”的真正含义。

二、历史告诉我们:大供应冲击,从来都不是“来得快、去得也快”

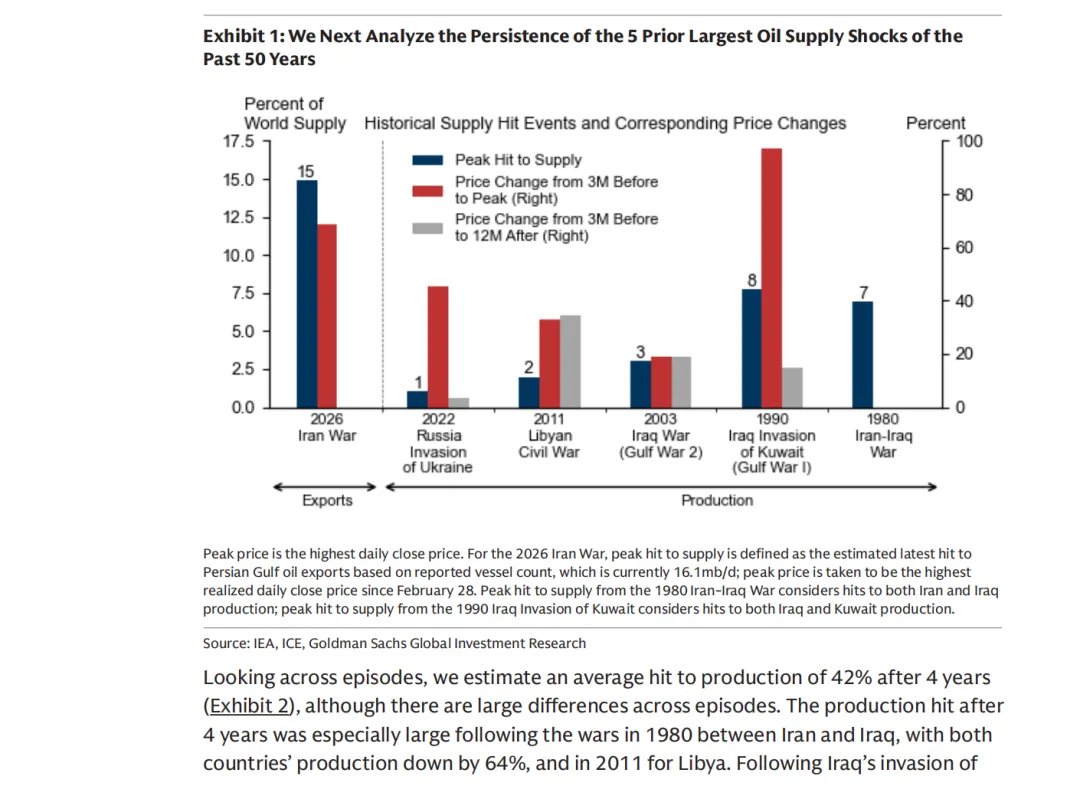

高盛做了一件很重要的事:它没有只盯着这一次冲突,而是回看了过去 50 年全球 5 次最大的石油供应冲击。

结论很惊人:

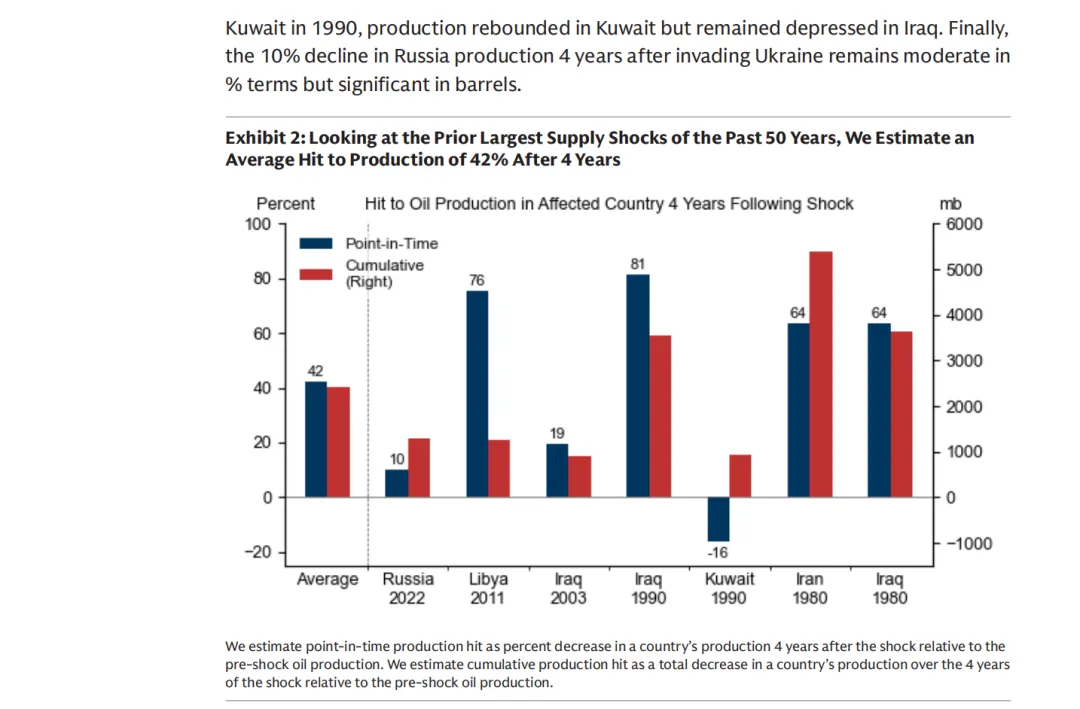

在这些历史上的重大供应冲击中,相关国家在 4 年之后,平均产量仍比冲击前低 42%。

这意味着什么?

意味着石油供应一旦遭遇战争、制裁、基础设施破坏、外资撤离和投资中断,恢复速度往往远远慢于市场最初的想象。

很多人会本能地认为,只要停火、复航、局势缓和,供给很快就能恢复正常。

但历史并不是这样运行的。

真正拖累供应恢复的,不仅是战争本身,更是战争留下的后遗症:

油田与出口终端受损

管道、码头、装船设施修复缓慢

外资和技术团队撤离

安全环境不稳,资本开支迟迟跟不上

制裁导致设备和融资受限

所以,高盛的核心逻辑其实很明确:

真正让油价高位维持更久的,不一定是海峡堵了多久,而是供给系统受伤之后,恢复要花多久。

三、为什么这次中东风险更值得警惕?

因为这不是一个边缘区域,而是全球石油供给的核心。

高盛指出,2025 年伊朗原油产量约为 350 万桶/日,而其余 7 个波斯湾国家合计约为 2180 万桶/日。

也就是说,波斯湾 8 个主要产油国合计液体产量大约 3110 万桶/日,占全球产量接近三成。

这意味着,一旦这里出现的不是“短期运输扰动”,而是“中期产能受损”,那影响的就不是某个区域市场,而是全球原油定价中枢。

很多投资者现在交易的,还是“海峡什么时候恢复”。

但如果未来市场开始转向交易“中东产能未来几年会不会永久受损”,那么原油的定价逻辑就会发生跃迁。

简单说就是一句话:

短期交易的是事件,长期交易的是供给能力。

四、高盛认为,未来油价主要受四个变量影响

1. 风险一:中东产量长期偏低——这是最大的上行来源

这是高盛最看重的风险。

如果中东部分产能因为战争、设施破坏和投资下滑而迟迟恢复不了,那么即使海峡重新开放,全球供给也不会真正回到战前状态。

高盛举例,若伊朗未来几年出现类似历史平均的打击幅度,产量损失可能达到 150 万桶/日左右。

更重要的是,海上产能和复杂基础设施的恢复往往比陆上更慢,因为涉及工程、技术、安全和油藏管理等多重问题。

所以,海峡恢复不等于供给恢复。

这正是市场最容易误判的地方。

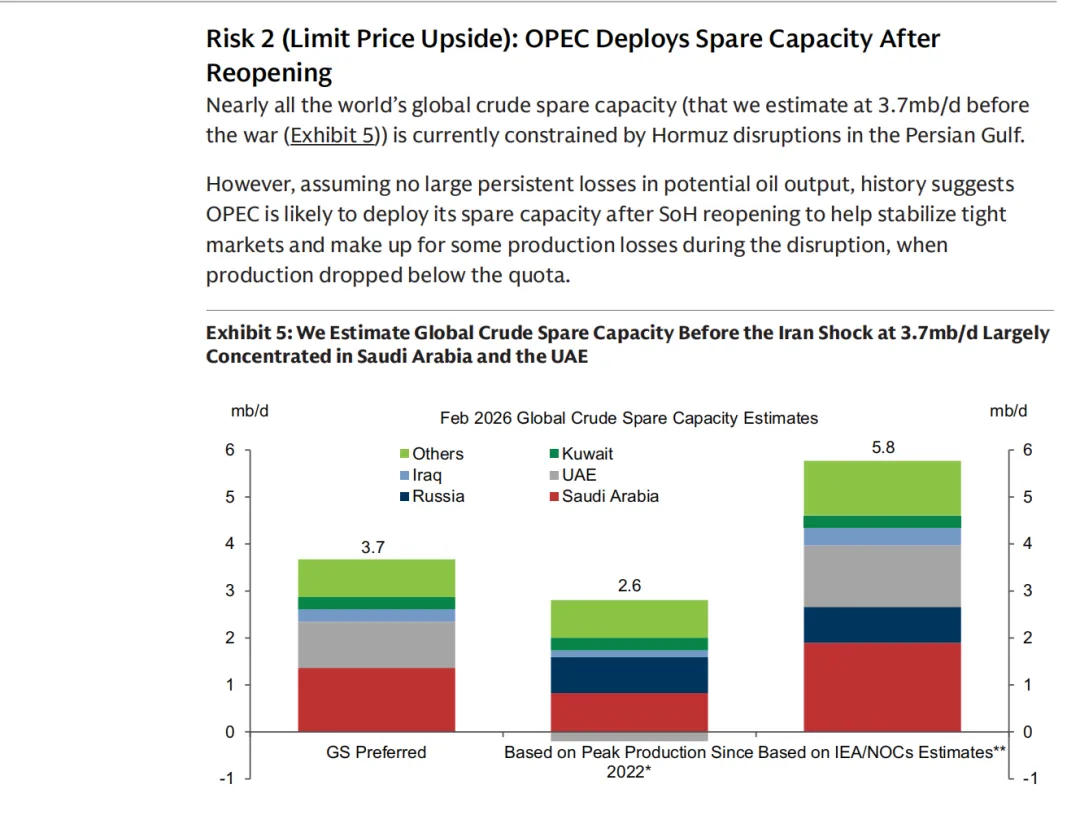

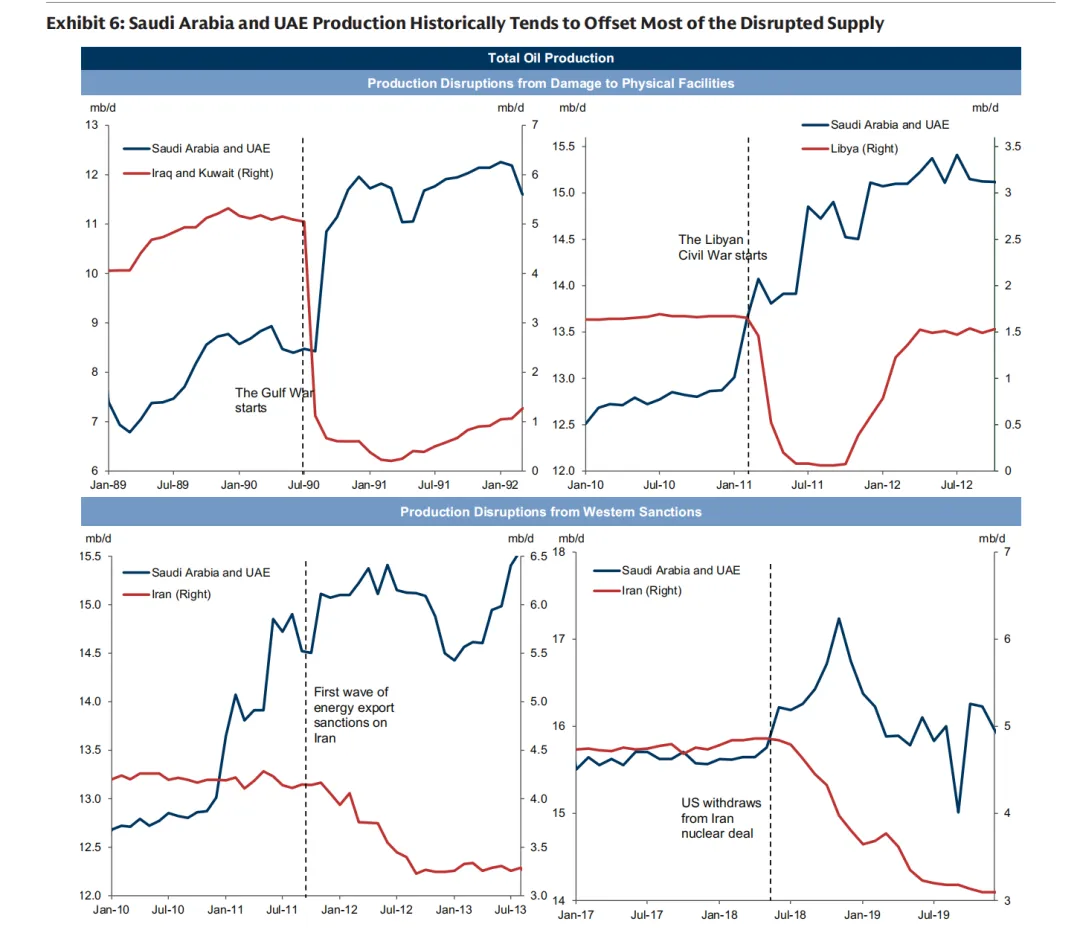

2. 风险二:OPEC 启用闲置产能稳市场——这是抑制上涨的力量

高盛并不是单边看多,它也指出,OPEC 尤其是沙特和阿联酋,手里仍然握有一定规模的闲置产能。

报告估算,战前全球原油闲置产能约 370 万桶/日,其中大部分集中在波斯湾国家。

历史经验表明,在过去几次大冲击后,沙特和阿联酋往往能够在两个季度内补回相当一部分受损供应。

这意味着,如果海峡恢复通行、核心设施未被持续破坏,而且沙特和阿联酋愿意快速增产,那么油价的上行空间会受到一定压制。

但问题在于:

OPEC 的增产只能缓冲冲击,未必能够完全抹去风险溢价。

如果中东长期供给能力本身受损,那么备用产能再多,也只是“补缺口”,不是“恢复原状”。

3. 风险三:战略储备重建——未来两年的隐性多头力量

这一点,很多市场参与者没有重视,但高盛认为非常关键。

这次霍尔木兹冲击之后,各国很可能重新审视石油安全问题。

如果市场意识到原有库存体系过于脆弱,那么未来几年全球可能出现新的战略补库周期。

高盛判断,到 2026 年底全球库存可能偏低,而在经历这次冲击后,许多国家可能会提高自己的战略储备目标。

美国此前释放的一部分石油库存,本身也有未来需要回补的压力。

高盛测算,如果从 2027 年开始,全球战略补库速度比原先预期快 120 万桶/日,那么到 2027 年底油价可能额外被抬升 12 美元/桶。

这其实意味着:

未来支撑高油价的,不一定只是当下断供,而可能是“大家因为害怕断供而主动多囤油”。

这是一种更长期、更制度化的多头逻辑。

4. 风险四:高油价也会反过来伤害需求

高盛也没有忽视下行力量。

高油价一旦持续,会通过两条路径削弱需求:

第一,推动节能、提高燃油效率、加速替代能源使用;

第二,通过拖累经济增长,压制工业活动与运输需求。

这在历史上并不罕见。

能源价格高企往往会改变企业和居民的行为模式,也会对制造业和宏观经济产生持续性压力。

所以,高盛的观点不是“油价会无限上涨”,而是:

供给长期受损与补库,会把价格往上推;而需求毁灭和经济放缓,会在某个位置形成制约。

但在它的模型里,整体风险依然是偏上行的。

五、高盛的情景分析,透露出一个重要信号

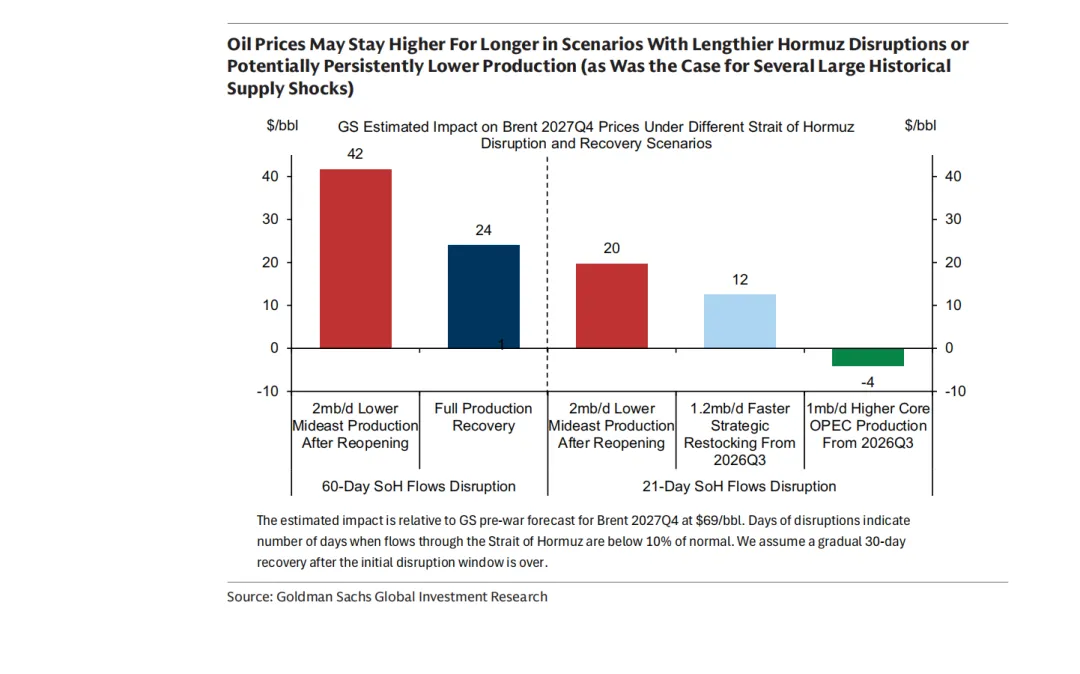

高盛把 2027 年四季度布伦特战前基准价设为 69 美元/桶,然后分别测算不同情景对油价的影响。

结果大致如下:

霍尔木兹极低流量持续 60 天:+24 美元

海峡恢复后,中东产量仍长期少 200 万桶/日:+20 美元

两者叠加:+42 美元

OPEC 从 2026 年三季度起持续多产 100 万桶/日:-4 美元

全球战略补库比原计划快 120 万桶/日:+12 美元

这组数字的意义不在于每一美元都绝对精准,而在于它告诉市场:

短期扰动并不是最可怕的,最可怕的是“短期扰动演化为长期供给损失”。

而且从高盛的测算来看,OPEC 的增产虽然能缓解压力,但在更大的供给缺口和补库需求面前,并不足以完全抵消油价上行。

六、这篇报告对投资者最大的启发是什么?

最大的启发是:

不要再用“冲突平息=油价迅速回落”的线性思维,去理解这一次中东冲击。

过去市场习惯把原油冲击当成一种阶段性题材。

但高盛提醒我们,这一次真正需要重估的,是全球石油供应体系的弹性,以及石油安全库存制度的重建。

如果未来几个月,市场逐步确认以下几件事:

霍尔木兹恢复速度慢于预期

中东能源基础设施受损持续扩大

伊朗及周边国家产能恢复明显偏慢

各国开始提高战略储备目标

那么油价的逻辑将不再是简单的“事件冲高回落”,而会变成“中长期中枢抬升”。

这对于全球通胀、利率预期、制造业成本、航运、化工乃至权益市场估值体系,都会产生连锁反应。

七、这一次,市场低估的不是冲击强度,而是冲击持续时间

高盛这篇文章最有价值的地方,不是告诉你“明天布油会涨到多少”,而是告诉你:

真正值得担心的,不是油价会不会冲高,而是高价会不会维持得比市场想象得更久。

一旦市场从“事件交易”切换到“产能损伤交易”,原油就不再只是一个短线题材,而会重新成为全球资产定价的核心变量。

对于投资者来说,未来真正要盯住的,不只是霍尔木兹海峡的船流数据,而是三个更关键的验证点:

中东产能是否出现持续性伤害;

OPEC 是否真的持续释放足够闲置产能;

全球是否开始进入新一轮战略补库周期。

如果这三个变量中,有两个以上被验证,那么高盛这篇《Higher Prices for Longer?》很可能会被证明,不是一篇普通的风险提示,而是一次对全球能源新定价格局的提前预警。

八、油价的“更高更久”,会怎样传导到化工行业?

这恰恰是这篇高盛研报,和当前化工库存逻辑结合之后,最值得重视的地方。

过去几年,很多人还是在用旧思维看化工:

先问需求好不好 再问能不能提价 最后问会不会回落

但在当前这个阶段,更重要的顺序已经变了。

1,能源价格中枢上移,会先抬高整个化工成本底座

化工行业说到底,很多品种的底层锚就是能源价格。

原油、天然气、煤炭、电力,这些上游成本一旦中枢上移,化工品价格底部就会被整体抬高。

2,低库存体系下,供给冲击的弹性会被放大

如果毛细血管里本来就没有库存,那么上游一旦涨价,中间环节就没有缓冲垫。

过去靠库存平滑价格波动的机制失效后,现货价格的弹性会明显变大。

3,负库存模式失效,会逼迫下游重新补库

这不是一句口号,而是产业行为迟早要发生的变化。

当企业发现再也等不到更便宜的原料时,它迟早要从“先接单再买料”转向“先锁料再接单”或者“至少维持安全库存”。

而一旦这个行为发生,化工行业就会迎来一种很典型的行情:

不是终端需求暴增,而是全产业链从极低库存向正常库存修复。

这种行情的爆发力,往往比单纯的需求回暖更强。

第四,价格波动会让产业短期躺平,但不会改变中期方向

很多厂家现在不愿接单、不愿买料,表面上像是需求崩了。

其实更多是因为波动太大,企业不知道怎么定价、怎么锁利润、怎么承担库存风险。

这种“躺平”,本质上是一种短期防守。

但短期防守并不能消灭补库需求,它只会把补库推迟,而不是取消。

所以,一旦波动稍微缓和,补库就可能集中爆发。

九、这一次化工行业最值得重视的,不是价格,而是“空库存”

如果要用一句话概括当前化工行业最关键的矛盾,那就是:

不是高库存压着价格,而是低库存放大价格。

这才是现在和2021年最大的不同。

2021年,大家怕的是库存砸盘。

现在,大家该怕的恰恰相反,是库存太少,一旦补库共振,价格弹性会远超很多人预期。

尤其当原油本身还处在“更高更久”的潜在定价框架下,化工品就不再只是一个孤立的中游行业,而是变成了:

能源安全溢价、低库存修复、负库存挤压、产业心态转向

这四个因素共同作用下的结果。

这就是为什么,我认为现在简单拿“消费不行”来解释化工,是完全不够的。

因为真正决定这轮行情的,已经不是消费单变量,而是:

成本中枢抬升 社会库存偏低 产业空头心态还没扭过来 补库行为尚未正式启动 战争改变了整个能源链条的风险定价

十、结语:市场低估的,不是涨价本身,而是库存体系被重建的力量

这轮化工行情,很多人还在用旧逻辑看。

他们看见下游不接货,就说没需求;

看见厂家躺平,就说景气不行;

看见价格波动大,就说行情不可持续。

但在我看来,真正应该看到的是:

一个经历了长期熊市、刚刚完成最后一跌、库存空空如也、并且长期依赖负库存模式运转的行业,正遇上一次由战争和能源重估触发的成本中枢抬升。

这种组合,在历史上从来不是普通的波动,而往往意味着:

旧的定价体系正在失效,新的库存体系正在重建。

而一旦库存从“空”向“正常”修复,价格的弹性就不会再是很多人想象中的那种温和变化,而可能是一次带着挤压效应的再定价。