同仁堂医养港股IPO灯塔研报

投资评级:⭐⭐⭐ (三星,建议申购)

同仁堂医养是同仁堂旗下的中医医疗服务平台,背靠强大的“同仁堂”品牌影响力与中药饮片资源,在中国非公立中医院医疗服务行业中按门诊及住院人次计排名第一。

公司通过内生增长与战略收购,持续扩张其分级中医医疗服务网络。公司已于2024年扭亏为盈,预计2025年净利润为人民币3,375万元。

尽管近期医保政策对中药配方颗粒报销标准有所调整,但公司凭借品牌和供应链优势,具备一定的抗风险能力。公司基本面稳健,作为“同仁堂”品牌的医疗服务延伸,具有稀缺性,建议申购。

第一部分:公司总览

同仁堂医养是同仁堂旗下一家战略性聚焦于中国中医医疗服务的附属公司,为个人客户提供全面中医医疗服务,为机构客户提供标准化管理服务,并提供各种健康产品及其他产品。公司将“医”与“养”相结合,提供现代化、定制化的中医医疗服务。

截至最后实际可行日期,公司已建立分级中医医疗服务网络,包括12家自有线下医疗机构及一家互联网医院,以及12家线下管理医疗机构。

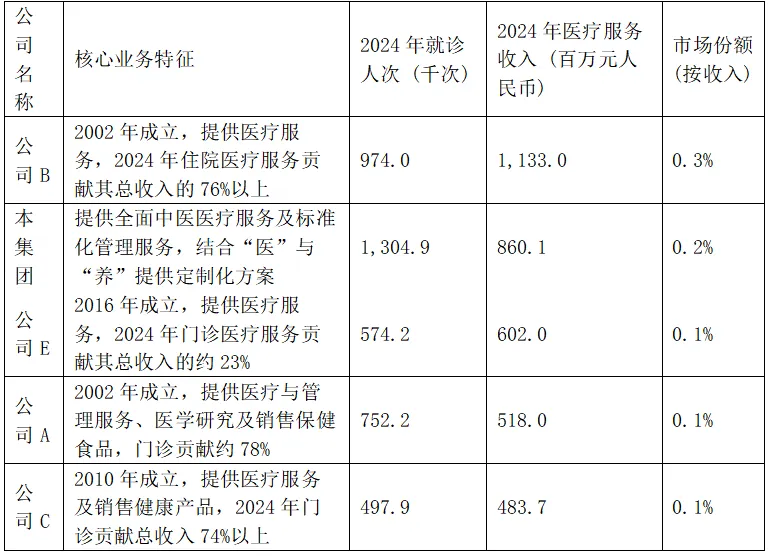

按2024年总门诊人次及住院人次计,公司是中国非公立中医院医疗服务行业中最大的中医院集团,市场份额为1.7%。

于往绩记录期间,公司的收入主要来自:(i)中医医疗服务;(ii)管理服务;及(iii)销售健康产品及其他产品。

公司于2024年及2025年首九个月实现净利润增长,主要得益于收购三溪堂等实体的财务业绩并入,以及出售石家庄同仁堂中医医院所得的一次性收益。

第二部分:关键财务数据

公司财务状况在2023年实现扭亏为盈。2024年净利润增长部分得益于出售石家庄同仁堂中医医院的一次性收益。2025年收入和毛利保持稳定,净利润有所下降,主要由于缺少了上述一次性收益,以及上市开支的增加。

公司毛利率稳定在18.9%左右,显示出一定的成本控制能力。中医医疗服务是公司的核心收入来源,贡献了超过84%的总收入。公司经营活动所得现金流在2023年显著改善,为业务的持续扩张提供了资金支持。

第三部分:灯塔分析

护城河及商业逻辑

一句话定性:依托“同仁堂”品牌的中国领先非公立中医医疗服务连锁集团。

这是一门具有强大品牌背书和一定政策壁垒的医疗服务生意。公司的赚钱逻辑在于利用“同仁堂”的品牌影响力,吸引经验丰富的中医医师和广大患者,通过提供高质量的中医医疗服务(包括诊断、处方、煎药、物理治疗等)及销售健康产品获取利润。

中医医疗服务行业对医师资源和品牌信任度要求极高,同仁堂医养在这两方面具备显著优势。

护城河评分:★★★☆☆ (3星)

公司的护城河主要来源于“同仁堂”这个百年老字号的品牌溢价,这极大地降低了获客成本并增强了患者信任。

此外,公司庞大且经验丰富的医师团队(包括多名全国名中医)构成了另一道壁垒。

然而,医疗服务行业竞争激烈,且高度受政策(如医保报销政策)影响,这些因素在一定程度上削弱了其护城河的稳定性;此外,其对医保政策的依赖性使其在跨区域扩张方面,同样面临潜在挑战。

发行资料

赛道贝塔分析

中国中医医疗服务行业受人口老龄化、慢性病患病率上升以及政策支持等因素驱动,预计将保持稳定增长。

根据弗若斯特沙利文的资料,中国非公立中医院医疗服务行业的市场规模预计将在2025年至2029年以13.7%的复合年增长率增长。

然而,行业也面临着医保政策调整(如中药配方颗粒报销标准变更)和集中带量采购带来的定价压力。同仁堂医养作为行业龙头,有望凭借其品牌和规模优势,在行业整合中受益,捕捉更多市场份额。

竞品同业对比

同仁堂医养在中国非公立中医院医疗服务行业中收入排名第二,处于行业领先地位。

深度洞察汇总

投资亮点:公司拥有“同仁堂”这一强大品牌的背书,在获客和医师招募方面具备天然优势。

公司近年来通过收购三溪堂等资产,成功拓展了华东市场,展现了良好的外延并购整合能力。此外,公司积极布局互联网医院,线上线下协同发展,有望进一步扩大服务半径。

核心风险:公司高度依赖公共医疗保险计划,医保政策的变动(如报销比例下调、定价限制)可能对公司收入和利润率造成不利影响。

此外,公司过往存在未为部分员工足额缴纳社保和公积金的合规瑕疵,可能面临一定的补缴及罚款风险。

估值评判

按发售价中位数7.80港元计算,公司发行后市值约为36.3亿港元。

以2025年预计净利润人民币3,375万元(折合约3,826万港元)计算,其发行市盈率高达约94.8倍。

考虑到医疗服务行业的整体估值水平以及公司近期的利润增速,该估值水平偏高。然而,作为“同仁堂”旗下稀缺的医疗服务标的,市场可能会给予一定的品牌溢价。

第四部分:最终建议

基本面评价:同仁堂医养作为中国非公立中医医疗服务行业的龙头企业,背靠“同仁堂”金字招牌,基本面较为扎实。

公司通过内生增长与外延并购相结合的方式,不断扩张其服务网络。然而,公司对医保政策的依赖性较高,近期的监管政策调整对其短期业绩构成了一定压力。

非基本面评价:本次IPO引入了航空港科技资本和Aurora SF作为基石投资者,认购比例较高,为发行提供了一定的支撑。

保荐人中金公司在港股IPO市场经验丰富。但公司发行估值较高,市盈率接近百倍,可能透支了未来的增长预期。

最终申购评级:⭐⭐⭐ (三星,建议申购)