广东华沿机器人港股IPO灯塔研报

投资评级:⭐⭐⭐ (三星,建议申购)

广东华沿机器人凭借其全栈自研能力和软硬件一体化的产品设计,在全球协作机器人市场中占据领先地位。

公司财务表现强劲,已实现扭亏为盈,且全球化布局和与行业龙头的深度合作为其未来增长提供了坚实基础。预计H股上市后将进一步提升其技术优势和市场份额,中长期具备较高投资价值。

第一部分:公司总览

广东华沿机器人是一家专注于工业自动化应用的协作机器人及核心运动部件研发、生产和销售的公司。

公司凭借覆盖核心运动部件、协作机器人硬件及硬件原生HRC具身智能控制平台的综合能力,其产品具备高稳定性、高精度及优异的运动控制性能。

广东华沿机器人的产品广泛应用于3C电子、汽车、医疗健康、金属加工及物流等多个行业,并在全球协作机器人市场中占据重要地位。公司财务表现亮眼,2024年实现扭亏为盈,并在海外市场取得了显著的增长。

第二部分:关键财务数据

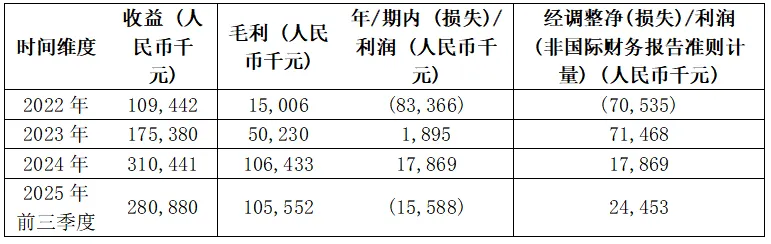

公司的收益在往绩记录期间实现了显著增长,2022年至2024年的复合年增长率为68.4%。毛利也随之大幅增加,毛利率从2022年的13.7%提升至2024年的34.3%。

公司在2024年成功实现扭亏为盈,录得净利润17.87百万元,这主要归功于收益的快速增长和成本控制的优化。

虽然2025年前三季度录得净亏损15.59百万元,但这主要是由于加回以股份为基础的支付开支以及行政开支项下的[编纂]增加所致。经调整后,2025年前三季度的净利润为24.45百万元。

第三部分:灯塔分析

护城河及商业逻辑

一句话定性:全球领先的全栈自研协作机器人及核心运动部件提供商。

核心竞争力:广东华沿机器人的核心竞争力在于其全栈自研能力,涵盖核心运动部件开发、协作机器人硬件设计与制造以及智能控制平台开发。

这种垂直整合能力确保了各组件之间的互操作性,实现了最佳性能和可靠性。公司是中国协作机器人制造商中唯一在电机及伺服驱动器方面拥有丰富经验的企业,这为其产品带来了更高的精度、速度和稳定性。

此外,公司与大族激光等行业龙头的深度合作,以及在海外市场的成功布局,进一步巩固了其市场地位。

护城河评分:★★★★☆ (4星)公司的护城河在于其深厚的技术积累、全栈自研能力以及与行业巨头的紧密合作。

这些因素共同构建了较高的技术壁垒和客户转换成本。然而,协作机器人市场竞争激烈,技术迭代迅速,公司需要持续投入研发以保持领先地位。

发行资料

赛道贝塔分析

全球协作机器人市场正处于快速增长阶段,受工业自动化水平提高、人口老龄化和劳动力短缺等因素推动。

预计全球协作机器人市场规模将从2024年的人民币75亿元增长至2029年的人民币350亿元,复合年增长率高达37.4%。

中国市场同样表现强劲,预计将从2024年的人民币22亿元增长至2029年的人民币124亿元,复合年增长率为43.5%。这为广东华沿机器人提供了广阔的发展空间。

竞品同业对比

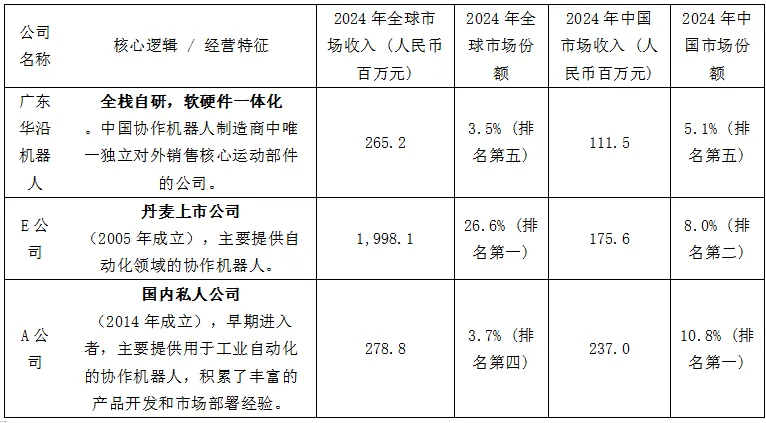

全球协作机器人市场呈现较高的集中度(前五大占据42.1%份额),海外龙头E公司在全球占据绝对主导地位;

而在中国市场,广东华沿机器人面临来自国内早期进入者(A公司)及海外品牌(E公司)的激烈竞争,但公司凭借全栈自研及核心零部件外销的差异化优势,已成功跻身全球前五及中国前五,并保持强劲的追赶势头。

深度洞察汇总

投资亮点

1. 强大的全栈自研能力,涵盖核心运动部件和智能控制平台。 2. 产品性能行业领先,获得国际客户广泛认可。 3. 财务表现强劲,已实现扭亏为盈,且毛利率持续提升。 4. 全球化布局取得显著成效,海外市场收入占比高。

核心风险

1. 协作机器人市场竞争激烈,可能面临价格战和技术替代风险。 2. 依赖少数主要供应商和客户,可能导致供应链和收入波动。 3. 国际贸易政策和关税变动可能对海外业务产生不利影响。

估值评判

广东华沿机器人作为全球领先的协作机器人企业,具备一定的稀缺性和成长性。

发行估值在24X PS左右,考虑到其基本面和广阔的市场前景,公司具备较高的投资价值。

第四部分:最终建议

基本面评价

广东华沿机器人凭借其全栈自研能力和卓越的产品性能,在全球协作机器人市场中占据了领先地位。公司财务状况良好,已实现扭亏为盈,且海外市场拓展顺利。这些因素共同为公司的长期增长提供了坚实基础。

非基本面评价

协作机器人行业处于快速增长赛道,受到政策支持和市场需求的双重推动。

广东华沿机器人的H股上市将为其提供更多资金支持,有助于其进一步扩大产能、加强研发和拓展全球市场。

然而,投资者也需关注市场竞争加剧和国际贸易环境变化等潜在风险。

最终申购评级:⭐⭐⭐ (三星,建议申购)

END

玖安说新股

专业研报看玖安,港股打新少走弯

深耕港股IPO,为你打新避坑护航

*免责声明:

1.玖安说新股不提供任何投资、税务或交易建议,不构成收益保证。投资有风险,是否参与存股生息,需要投资者根据自身的投资偏好及知识并以实际投资需求为准。

2.玖安说新股不能保证您获得股票的最佳借贷市场利率。

4.本文内容仅供参考,资料来源于互联网,不构成任何投资建议。玖安说新股虽竭力提供准确可靠的信息,但不对内容的完全准确可靠作出保证,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

点赞

分享

收藏