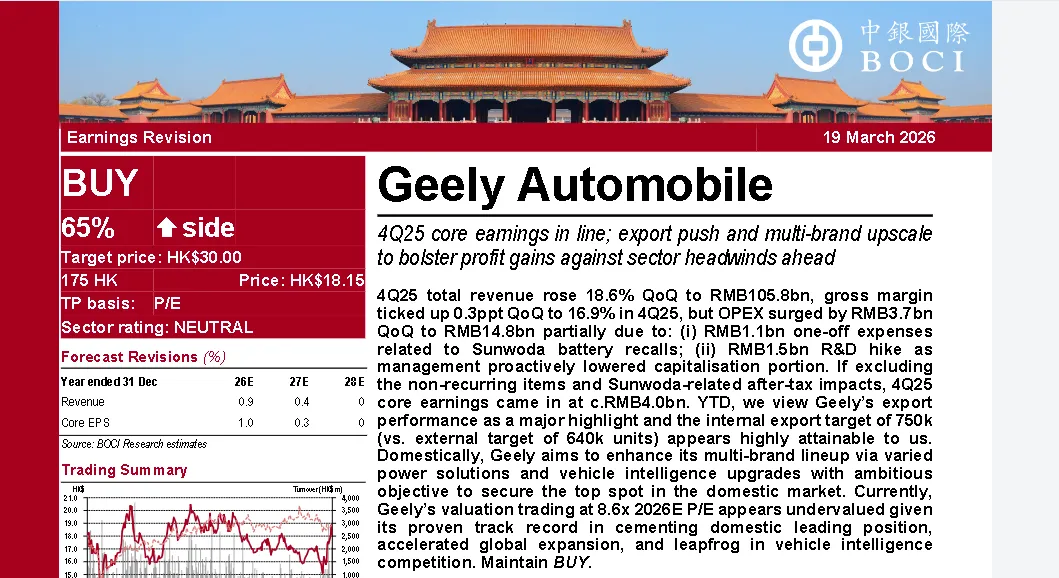

---

📊 **别再把吉利当传统车企看了!**

中银国际刚发布的30页重磅研报,直接戳破了市场的认知误区——这家车企靠出口翻倍、多品牌高端化和AI智驾逆袭,估值却只有比亚迪的零头,妥妥的被低估!

📅 这份3月19日新鲜出炉的报告,我逐字逐句啃完了所有业绩数据、战略布局和估值模型,把吉利2025年四季度的业绩真相、出海爆发的核心密码、智能化的差异化优势全部提炼出来。

🎯 从家用车市场的竞争,到中国车企出海的趋势,再到新能源赛道的格局重构,每一个点都和行业走向、消费选择息息相关,尤其是最后关于估值低估的核心原因,不管是关注汽车行业的观察者,还是准备买车的消费者,都得看懂,否则会错过中国车企的崛起逻辑。

---

📈 **业绩数据刷新认知**

提起吉利,很多人还停留在"亲民家用车"的印象里,但研报里的业绩数据早已刷新认知。

💰 2025年四季度,吉利总营收环比大涨18.6%,达到1058亿元,营收增速比销量增速还高,核心原因就是产品结构升级——高端车型卖得越来越多,把单车均价拉高了6500元,达到12.4万元。

❓ 可能有人会疑惑,四季度的毛利率只微涨0.3个百分点到16.9%,是不是盈利能力不行?

🔍 其实这里藏着两个短期干扰因素:

- 一是因为欣旺达电池召回产生了11亿元的一次性费用

- 二是研发投入环比增加15亿元,而且公司主动降低了研发资本化的比例,相当于把更多研发开支算进了当期成本,才拉低了利润表现

✅ 如果剔除这些非经常性因素,四季度核心利润其实有40亿元,盈利能力相当稳健。

📊 更关键的是,吉利的品牌毛利率已经出现明显分化:

- 🏆 高端电动品牌极氪(Zeekr)的毛利率超过20%,站稳了豪华电动车赛道

- 🚗 领克(Lynk & Co)和集团平均水平持平在16-17%

- ⛽ 核心吉利品牌的燃油车业务保持16%左右的稳定毛利

- ⚡ 就算是刚起步的新能源品牌银河,虽然目前毛利率在10%以上承压,但随着销量规模扩大,未来盈利能力还有很大提升空间

📈 2025年全年,哪怕银河品牌的销量占比从23%飙升到41%,集团整体毛利率依然稳住了16.6%,这种韧性在行业内卷的背景下相当难得。

---

🌍 **出口业务:2026年增长核心底牌**

研报里最亮眼的亮点,莫过于吉利的出口业务爆发,这也是它2026年增长的核心底牌。

🎯 公司原本设定的2026年出口目标是64万辆,但开年两个月的表现直接让内部把目标上调到75万辆,中银国际也认为这个新目标完全能实现。

📊 数据不会说谎:2026年1-2月,吉利出口量同比翻倍,达到12.1万辆,连续两个月月销突破6万辆,这种增速在国内车企里相当突出。

❓ 为什么吉利出海能突然爆发?

🔑 核心是两点:

1️⃣ **产品矩阵适配海外市场**——从燃油车到混动、纯电,覆盖不同国家的需求,而且海外市场的单车均价比国内高50%以上,直接带动营收和利润提升

2️⃣ **订单储备充足**——就算国内汽车市场面临压力,海外订单也能支撑销量增长

🚀 2026年吉利整体销量目标是345万辆,同比增长14%,而出口业务就是最大的增长引擎。

🌏 这背后其实是中国车企出海的大趋势:随着产品力、供应链能力提升,中国汽车不再是"性价比代名词",而是靠着技术、品质打入全球市场,吉利的出口爆发,正是这个趋势的缩影。

🗺️ 研报里提到,吉利在海外市场的布局早已铺开,从欧洲到东南亚,再到南美,形成了多元化的出口格局,这种全球化布局不仅能对冲单一市场的风险,还能借助海外高毛利市场提升整体盈利水平,这也是吉利和其他专注国内市场的车企最大的差异之一。

---

🤖 **智能化:长期护城河与差异化优势**

如果说出口是短期增长引擎,那智能化就是吉利的长期护城河,也是研报重点强调的差异化优势。

🚀 2026年CES展上,吉利正式发布了全域AI 2.0战略,推出的千里浩瀚G-ASD 3.0系统,靠着自研的世界行动模型(WAM)实现了跨领域融合,还有超级Eva AI代理在极氪8X等车型上落地,直接让吉利在智能驾驶、人机交互上实现了弯道超车。

💡 可能很多消费者听不懂这些技术名词,简单说就是:

- 🛣️ 吉利的智能驾驶能做到高速L3级别、低速L4级别,而且不只是高端车型专属,领克、银河等中低端车型也能搭载

- 🎙️ 人机交互更流畅,从导航到停车的全流程都能语音控制,形成了无缝衔接的座舱生态

⚔️ 在新能源汽车内卷到"拼智能"的当下,吉利的智能化布局不是空谈概念,而是真真切切落地到产品上,这种"技术落地能力"正是车企的核心竞争力。

🔮 研报里判断,吉利靠着这套AI战略,能在用户导向的智能化竞争中超越不少新能源对手,毕竟现在很多车企的智能驾驶还停留在"宣传层面",而吉利已经实现了规模化落地,这种差异化会越来越明显。

---

🏢 **多品牌协同作战**

多品牌协同作战,是吉利能在燃油车和新能源赛道双线告捷的关键。

🎭 现在的吉利早已不是单一品牌打拼,而是形成了覆盖不同价位、不同动力类型的品牌矩阵:

- 🏎️ **极氪**——主打高端纯电,瞄准豪华市场

- 🎯 **领克**——聚焦年轻群体,主打运动、智能

- ⚡ **银河**——作为新能源主力品牌,覆盖主流家用市场

- 🚙 **吉利品牌**——传统燃油车和混动车型,守住亲民市场

📊 2025年四季度,极氪和领克的销量占比已经从三季度的18%提升到22%,高端品牌占比越来越高,直接拉动了整体营收和利润。

✨ 这种多品牌布局的好处很明显:

- 既能靠高端品牌提升品牌形象、赚取高毛利

- 又能靠主流品牌抢占市场份额、形成规模效应

- 还能根据不同市场的需求灵活调整产品策略——比如海外市场主推高毛利的高端车型,国内市场靠混动、纯电车型满足政策和消费需求

🔮 研报里预测,2026年银河系列的高销量车型会大规模推向全球,靠着规模效应和高端市场的溢价,进一步提升集团的整体毛利率,为利润增长打下基础。

---

💎 **估值分析:被低估的核心原因**

最让人意外的是吉利的估值水平,完全没反映出它的增长潜力。

📉 目前吉利的2026年预期市盈率只有8.6倍,而比亚迪的市盈率高达22倍,这种估值差距明显不合理。

❓ 研报里分析,市场之所以低估吉利,主要是担心行业竞争加剧、业务协同的执行风险,但却忽略了吉利的三大核心优势:

1️⃣ **国内市场的领先地位稳固**——2026年1-2月已经连续两个月拿下中国乘用车市场销量第一,市场份额持续提升

2️⃣ **海外扩张加速**——出口成为新的增长曲线

3️⃣ **智能化技术落地领先**——在AI智驾、人机交互上形成差异化

🎯 中银国际给吉利的目标价是30港元,对应2026年14倍市盈率、2027年12倍市盈率,还有不小的估值修复空间。

💡 其实这种估值低估,本质上是市场的"认知滞后"——很多人还把吉利归为传统燃油车企,却没看到它在新能源、智能化、全球化上的全面转型,等到这些转型成果完全体现在业绩上,估值自然会回归合理水平。

---

🏭 **行业底层逻辑洞察**

从这份研报里,我们还能看懂中国汽车行业的底层逻辑:现在的竞争早已不是"价格战",而是"技术战+全球化战"。

⚔️ 那些能在智能化上实现突破、在海外市场站稳脚跟的车企,才能在行业分化中脱颖而出。

🎯 吉利的逆袭不是偶然,而是长期布局的结果:

- 早在多年前就开始布局多品牌、研发新能源技术

- 现在又抓住AI智驾的风口

- 出海业务刚好赶上中国汽车全球化的浪潮

- 每一步都踩中了行业趋势

⚠️ 反观那些只靠价格战、缺乏技术和全球化布局的车企,只会在内卷中越来越艰难。

📋 这也是所有行业的发展规律,竞争到最后,拼的都是核心竞争力,汽车行业也不例外。

---

🛒 **对消费者的价值**

对于普通消费者来说,看懂这份研报的价值,就是能更理性地选择汽车——买吉利的车,不只是买一辆代步工具,更是买它的技术沉淀、全球化服务和未来的智能化升级潜力。

🔍 而对于关注行业的观察者来说,吉利的案例告诉我们,中国车企的崛起不是靠运气,而是靠产品力、技术力和全球化能力的全面提升,这也是中国制造业升级的缩影。

📋 给大家整理一个简单的判断逻辑:判断一家车企的竞争力,未来要看三个维度:

1. 📤 出口增速——能不能在海外市场打开局面

2. 🏆 高端品牌占比——能不能靠高毛利车型提升盈利能力

3. 🤖 智能化落地进度——能不能把AI智驾等技术真正转化为用户体验

📝 把这个逻辑记下来,再看汽车行业的新闻、选车买车,就能快速抓住重点。

---

⚠️ **风险提示**

当然,吉利也面临行业共同的挑战:

- 🔋 新能源市场的竞争越来越激烈,价格战可能压缩利润空间

- 🌍 海外市场的政策、贸易壁垒也可能带来不确定性

- 💻 智能化技术的研发投入持续加大,短期会影响利润表现

✅ 但研报里也明确,这些风险都已经被市场充分定价,而吉利的增长潜力却被低估,随着出口持续爆发、高端化推进、智能化落地,未来业绩和估值都有修复的空间。

---

📝 **总结**

说白了,这份研报的核心就是:吉利早已不是传统意义上的家用车企,而是靠着出口、高端化、智能化实现全面逆袭的全球化企业,当前8.6倍的估值明显低估了它的增长潜力。

🧠 很多人之所以看不懂吉利的价值,是因为还停留在过去的认知里,没看到它的战略转型和行业趋势的契合。等市场真正意识到吉利的核心竞争力时,估值修复的机会可能已经错过了。

---

如果您觉得这份研报的解读能帮你看懂中国车企的崛起逻辑,别忘了点赞关注,后续我会持续拆解头部投行的最新研报,从汽车、科技、消费等多个赛道入手,帮大家打破信息差,看清市场波动背后的真实逻辑。

💬 评论区可以说说你对吉利汽车的看法,还有哪些汽车品牌的研报你想了解,我会逐一为大家解读。

---

⚖️ **免责声明**

本内容仅为公开券商研报的客观解读,所有观点均来自公开研报资料,不构成任何投资建议或购车建议,投资有风险,入市需谨慎,购车请结合自身需求理性选择。