风电,彻底变了!

风电企业除了卖电,竟还可以卖“化学品”!

这是因为,随着电力市场化推进,电价由供需决定,新能源装机激增反而靠单纯卖电越来越难赚钱。

2025年,绿发电力、云南能投、节能风电等风电运营企业净利润预计同比下滑可达30%以上。

而风电可通过电解水制氢,氢与氮可以合成绿氨,或与二氧化碳合成绿色甲醇。这时,风电面对的是一个截然不同的市场—化工、冶金、航运。

这些行业有一个共同点—生产过程往往难以完全电气化,对燃料和化工原料的依赖依然很高,为了满足碳减排要求,企业往往愿意为绿色燃料支付一定溢价。

因此,卖电不是风电企业唯一的变现渠道,风电企业的长期价值也不再局限于传统电力场景。

一个关键数据更加印证了这一趋势。

风电占绿色燃料成本的价值量高达53%以上,具有天然的成本优势。截至2025年,我国已累计建成绿色氢氨醇产能约29万吨/年,规模稳居全球首位。

云南更是提出,对年产绿氢100吨及以上的新能源制氢氨醇一体化项目,投产之日起连续三年给予每公斤最高13元补贴奖励。

新商业模式的出现往往意味着新需求的释放,那么,整个风电产业链的价值又会向哪些环节重新分配?

风电产业链价值看似繁杂,但抽丝剥茧后,答案藏在三个核心维度里。

第一,先发性维度,决定谁最先吃到订单。

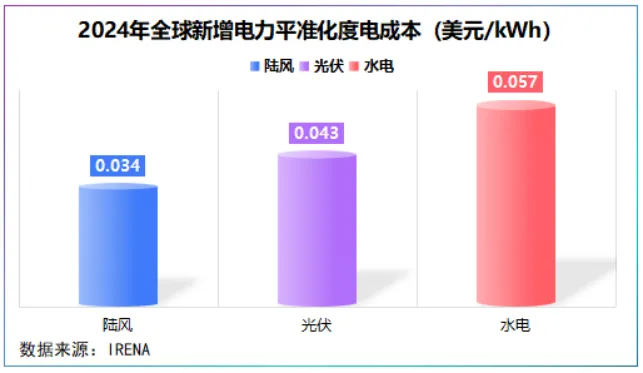

绿色燃料产业链虽然很长,但真正最先落地的往往是能源端和风电整机。原因很简单,制氢需要大量低价电力,风电恰恰是最廉价的绿电来源之一,尤其是陆风。

2024年,全球新增电力中,陆上风电平准化度电成本仅为0.034美元/kWh,明显低于光伏(0.043美元/kWh)和水电(0.057美元/kWh)。

而那些已经在西部风光资源富集区提前布局或已经获得化工、船舶长协订单的企业,有望率先卡住生态位。

一个最典型的例子是,金风科技。这家全球最大的风电整机商,已经开始自己砸钱建化工厂了。

2024-2025年,公司接连投下内蒙古兴安盟和巴彦淖尔两个百亿级氢氨醇项目,合计投资超320亿元。

其中,内蒙古兴安盟为全球首个大规模风电绿色甲醇项目,两大项目全部建成后,公司绿醇产能将达110万吨/年,绿氨40万吨/年。

更关键的是,金风科技还率先打通了商业闭环—订单落地。

公司与两大航运巨头马士基、赫伯罗特签订了高达75万t/年绿色甲醇的巨额订单,这也是全球航运业首批大规模绿色甲醇订单之一。

换句话说,金风科技的差异化优势已经从风机制造商,向绿色化工迁移。

但金风不是唯一看懂这个趋势的人,远景能源同样在加速卡位。

如果说金风科技胜在规模,远景能源则是靠更轻、更快路径—用认证打开市场。

2025年6月,远景能源与日企丸红株式会社达成绿氨长期采购协议,2026年3月,公司成功向特种化学品巨头乐天精密化学交付首船商业绿氨,商业化进程全面提速。

第二,价值量维度,决定谁能率先增厚利润。

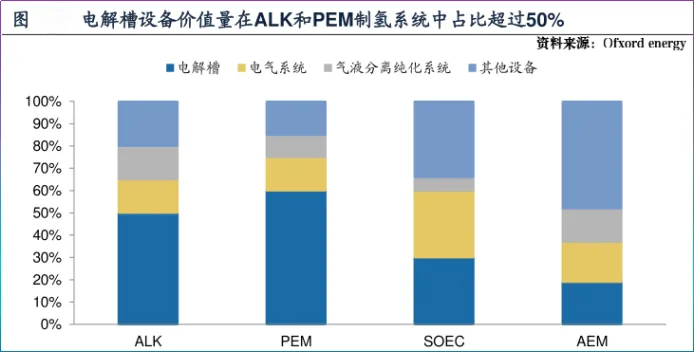

拿到订单只是第一步,利润最丰厚的地方往往在核心技术装备和稀缺中间环节。

以绿氢为例,电解槽在碱性水电解制氢系统中的价值量占比可达50%,在PEM制氢系统中价值量更是达60%,为绿氢核心设备。

数据显示,2026年,我国绿氢需求约300万吨,对应电解槽需求约27.8GW,随着降碳趋严,2026-2030年电解槽累计需求有望达602GW。

更重要的是,电解槽的核心材料为质子交换膜、催化剂,制造工艺存在较高壁垒且设备替代性弱,该环节或将分走产业链的一部分利润。

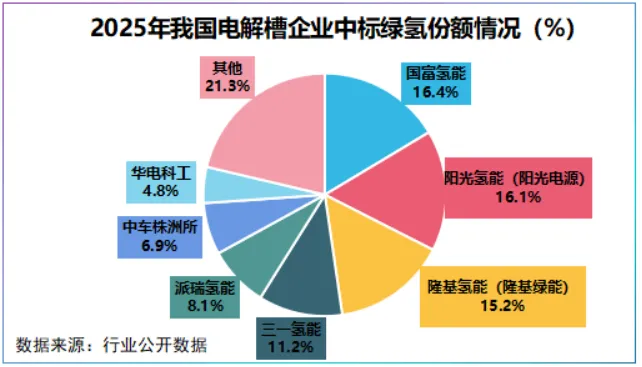

从我国2025年电解槽中标额看,国富氢能(港)、阳光电源和隆基绿能稳居前三,市占率分别为16.4%、16.1%和15.2%,三者合计约占半壁江山。

阳光电源胜在入局早,其子公司阳光氢能是最早布局氢能的新能源企业,尤其在大功率电源系统与PEM电解槽集成上领先。

2025年,阳光氢能接连中标阿曼320MW绿氨、中煤液态阳光等国内外多个大型项目,累计订单超过1GW,2026年1月其又拿下吉电股份12台1000Nm3/h碱性电解槽。

隆基绿能则凭借光伏产业链优势切入氢能,其子公司隆基氢能首创3000Nm³/h级碱性电解槽;国富氢能则深耕氢能装备多年,在碱性电解槽与储运系统上积累深厚。

与此同时,部分风电龙头也开始向制氢装备延伸,例如明阳智能、远景能源、金风科技已布局电解槽技术,旨在掌握更多价值环节。

第三,出海维度,决定谁能进一步打开市场空间。

能否将绿电成本优势和装备制造能力出海,决定了企业价值的二次放大。

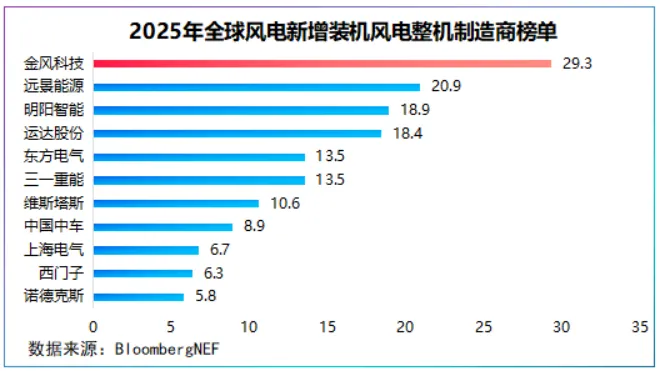

2025年,全球共新增169GW风电装机容量,同比增幅达38%,其中陆风161GW,海风8GW,我国企业独揽了全球前六。

最大的亮点,无疑是金风科技与远景能源的双雄地位得到前所未有的巩固。

2025年,金风科技新增装机29.3GW,同比增幅达51.81%,继续保持全球第一大风机制造商的地位,远景能源以20.9GW位居全球第二,明阳智能紧随其后。

值得一提的是,远景能源海外吊装规模达4.8GW,同比激增约15倍,一跃成为海外市场增长最迅猛的企业。

如前所述,金风科技与远景能源氢氨醇项目出海已经跑通“产品—订单—客户”商业化全链条,直接对接国际航运、化工脱碳的刚性需求。

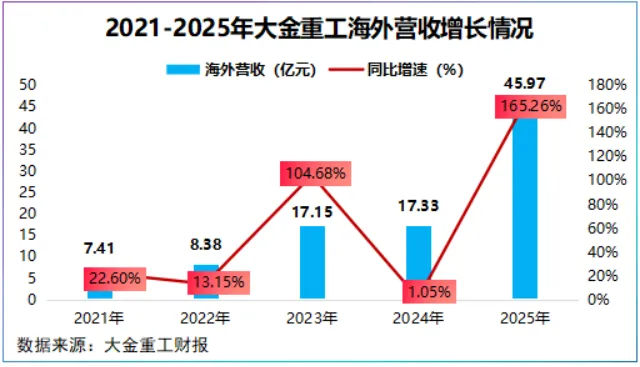

但要想打通出海最后一公里,航海装备是关键一环,大金重工无疑是典型的受益者。

公司自建船只,布局全球物流网络,2025年,公司海外营收同比激增165.26%,累计在手海外订单超100亿元,排产可延至2027年。

特别地,全球海上风电向深海、大型化升级,超大件海工装备运输需求激增,具有大型船舶交付能力的企业,更容易脱颖而出。

至此,我国风电产业双雄格局已然清晰—金风科技筑牢国内核心位置,远景则在海外迅速崛起。

而近期油价上涨,倒逼全球能源结构转型加速,进一步强化了绿色能源的出海逻辑,新能源产业链企业有望乘风而上。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”