来源:策略研究

作者:袁稻雨 刘力维

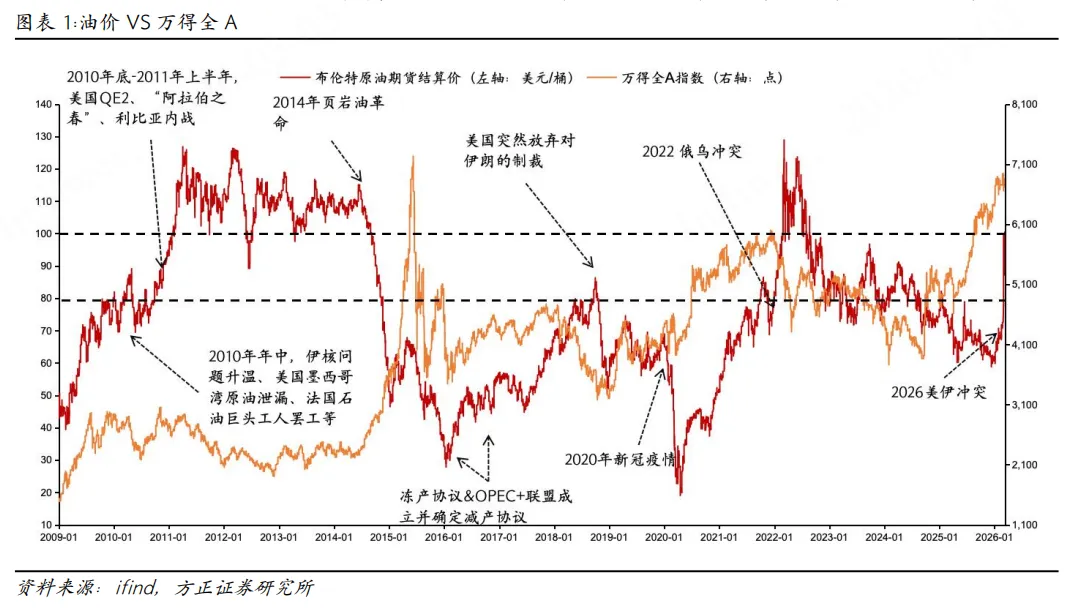

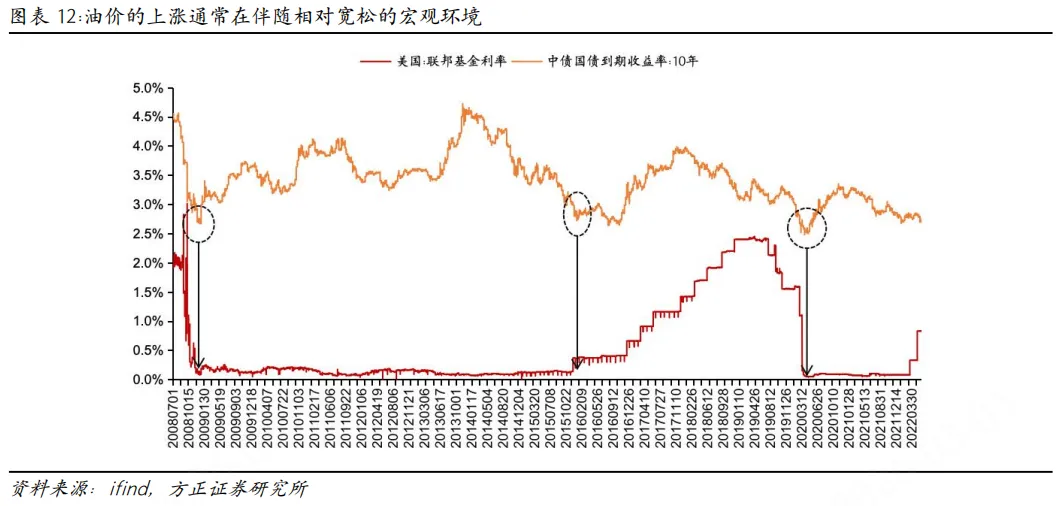

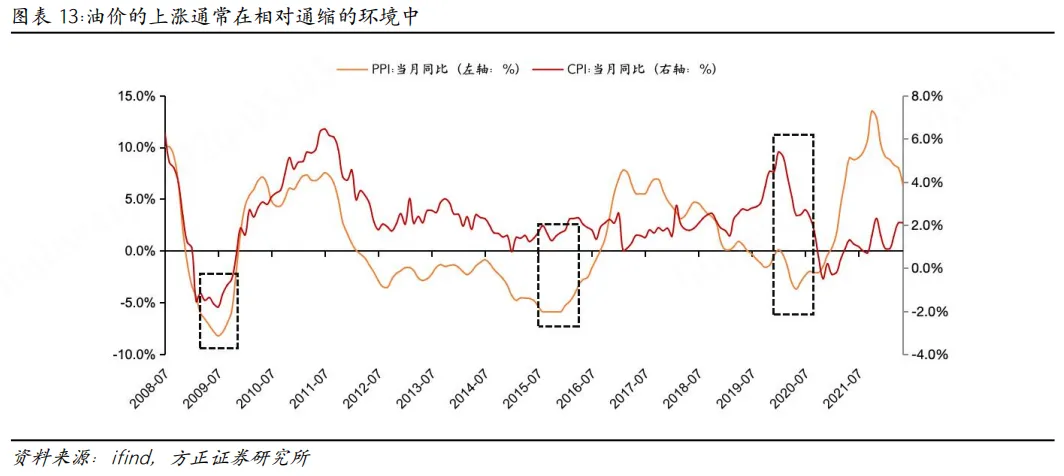

回顾2009年以来的油价变化,大体可以分为100美元以上,80-100美元以及80美元以下三个区间。当原油价格大于100美元/桶即处于高油价时期时,A股市场普遍表现较弱,如2011年2月至2014年6月与2022年2月至2022年8月。

01

油价>100美元/桶

油价在100美元/桶及以上时,大致对应两个典型时期:2011年1月至2014年9月、2022年2月至2022年8月。油价首次突破100美元/桶并上涨至最高点期间,市场主要交易滞胀。自最高点首次回落时,通胀受益板块迎来补涨。当油价再次反弹时,市场对通胀交易敏感度下降,部分产业比较优势较大的成长板块会迎来反弹,如11-14年的TMT、2022年的电力设备和汽车。当油价步入下跌通道并跌破100美元/桶的关口时,成长风格迎来领涨。

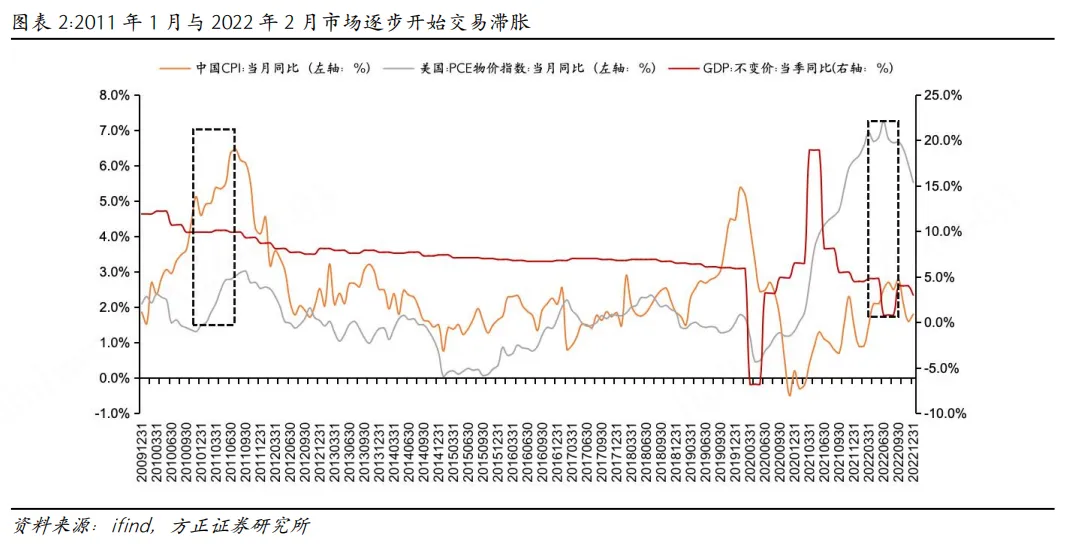

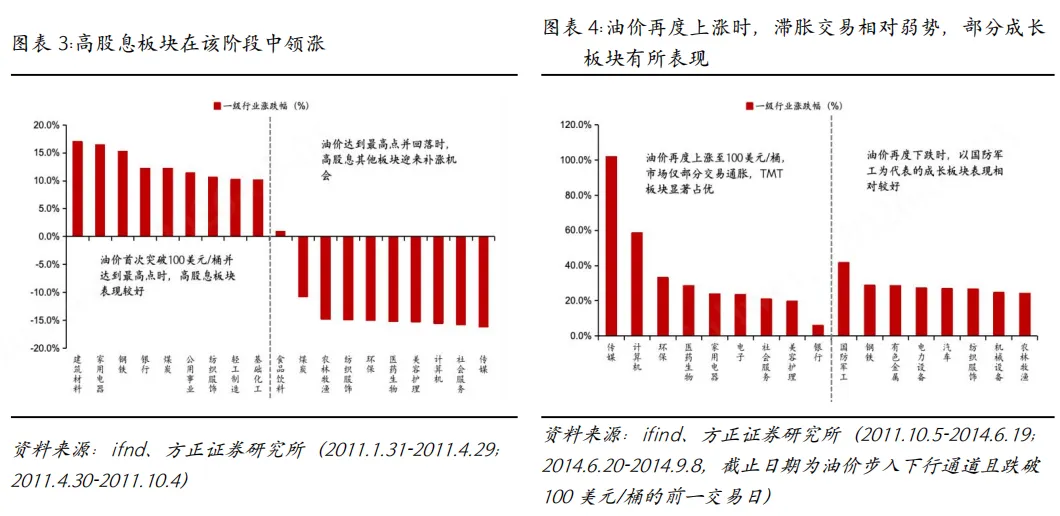

2010年底,地缘政治推升油价快速上行,并于2011-2014年9月持续处于高油价水平。美国开启QE2,叠加“阿拉伯之春”、利比亚内战等地缘冲突,油价持续冲高,于2011年1月31日首次突破100美元/桶,达到101.01美元/桶,最终在4月29日达到最高点125.89美元/桶。在首次突破100美元/桶并达到最高点期间,GDP当季同比增速从两位数下滑至个位数,CPI突破5%,建筑材料(+17.0%)、家用电器(16.5%)、钢铁(+15.3%)、银行(+12.3%)、煤炭(+12.3%)等高股息板块表现较好。随后在油价首次回调时,市场仍然聚焦于高油价带来的通胀交易,食品饮料、煤炭、农林牧渔等前期涨幅落后的高股息迎来在该阶段中表现相对抗跌。而在油价再度上涨时,市场对通胀交易的敏感度大幅下降,TMT板块显著占优。

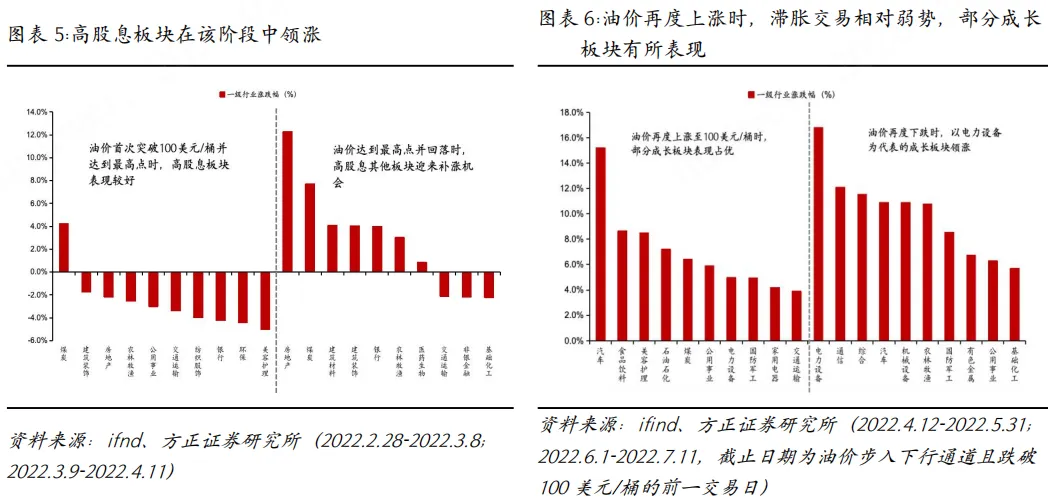

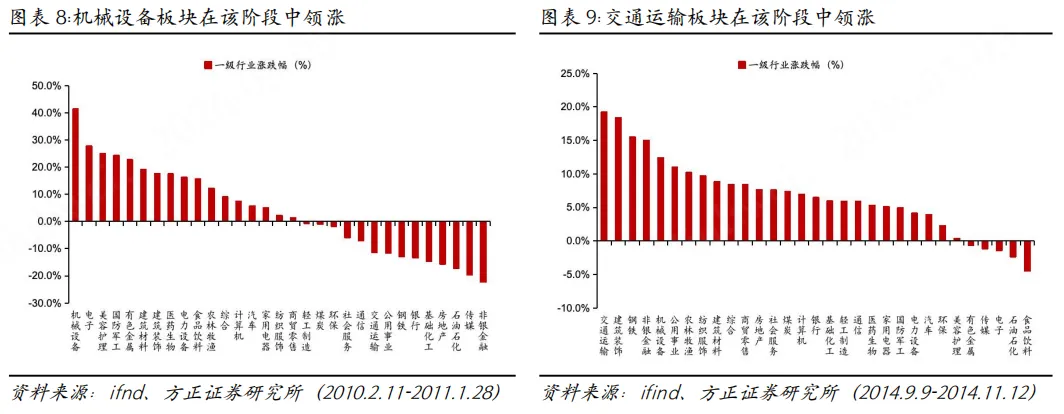

2022年,俄乌冲突升级扰动原油价格。2022年1月下旬,乌克兰和俄罗斯关系加速恶化,给原油供给增加了不确定性。2月24日,因北约东扩及顿巴斯冲突,普京宣布开展“特别军事行动”,俄乌冲突正式爆发。2月28日,布伦特原油再度突破100美元/桶,并于3月8日达到最高点127.98美元/桶。在此期间,2022年二季度GDP当季同比增速由一季度的4.8%下滑至0.8%,CPI从年初的0.9%上升至2.5%,美国PCE大幅攀升至7%以上水平。煤炭(+4.22%)领涨,建筑装饰、房地产、农林牧渔、公用事业等高股息板块表现相对抗跌。随后在油价首次回调时,房地产、建筑材料、银行等板块位居市场前列。随后,在油价再度上涨时,汽车、电力设备、国防军工等成长板块有所表现,在油价开始进入下行通道时,电力设备、通信、汽车等产业趋势显著的行业表现占优。

02

油价:80—100美元/桶

油价在80-100美元区间中,大致对应三个典型时期:2010年2月至2011年1月、2014年9月至2014年11月、2022年8月至2024年8月。其中,前两次均为油价大幅上涨或下跌而快速击穿的区间,仅2022年8月至2024年8月为在该价格区间中长期保持。

2010年油价的持续上涨更多受益于地缘冲突的推动。2010至2011年,中东局势的紧张程度进一步加剧。伊朗核问题持续发酵导致2011年开始伊朗原油产量进入下行区间,美国墨西哥湾原油泄漏与法国石油巨头工人大罢工等事件进一步推动原油价格上行。

2014年原油价格快速下跌。受制于美国页岩油产量增加且OPEC拒绝减产,布伦特原油价格从6月19日最高的115.06美元/桶到11月12日跌破80美元/桶,期间间隔147天。

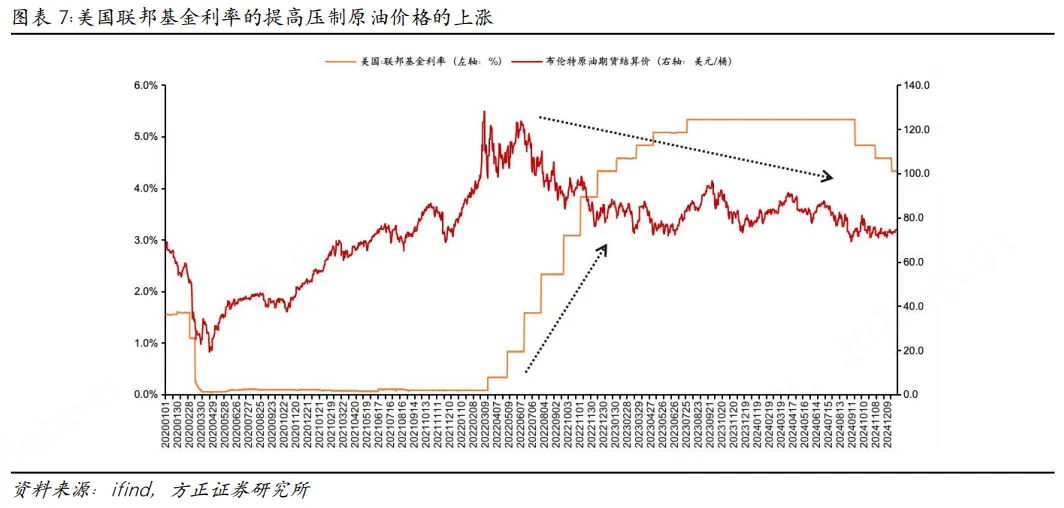

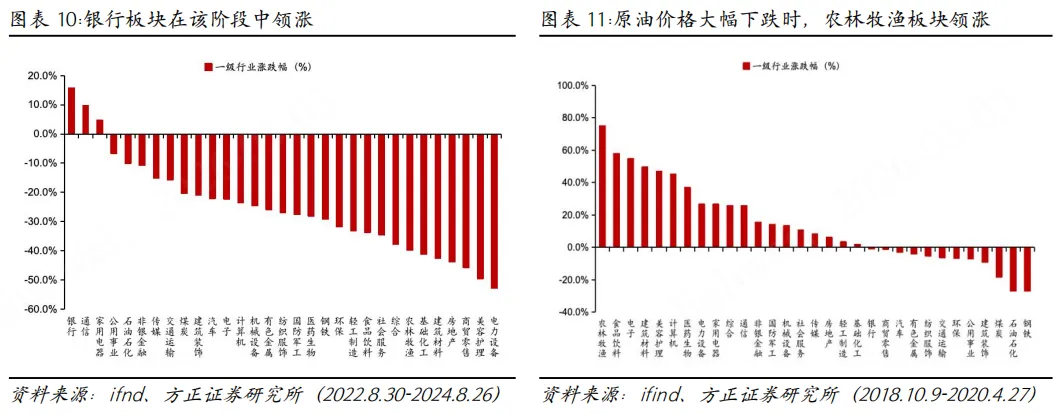

2022年8月至2024年8月,原油价格基本维持在80-100美元区间。2022年初俄乌冲突导致油价快速上行。2022年6月,“OPEC+” 7、8月份的增产目标已经确定,每天增产64.8万桶原油,以缓解能源价格飙升。2022年10以来,“OPEC+”启动多轮减产,分别于2022年11月开启集体减产200万桶/日;2023年4月,8个成员国额外自愿减产165万桶/日,并于2023年11月再度宣布额外自愿减产220万桶/日。同时,巴以冲突、哈马斯袭击以色列等地缘冲突不断强化油价上涨预期。但同期美联储进入加息周期,抑制原油价格的上涨;此外,“OPEC+”减产执行效率不佳,因此供需两层相互掣肘,油价在80-100美元中枢震荡。

当油价从80-100区间下跌至80美元以下时,TMT板块仍然表现相对较好。2018年伴随特朗普执政上台,国际贸易争端升级,各大机构下修经济增长预期;此外,10月美国突然豁免对伊朗的制裁,叠加各大产油国持续增产,油价在站上80美元/桶的关口后11天达到85美元/桶的阶段高点,随后再度迈入下跌通道。2020年3月“OPEC+”未能就进一步减产达成一致,沙特实施报复性增产,叠加疫情扰动全球经济生产活动,原油需求大幅下滑,供给增加与需求的下降共同带动原油价格大幅下滑。在此期间,受益于国产替代、自主可控的预期升温,新能源汽车产业趋势的不断演绎,以TMT和电力设备板块为代表的成长风格表现相对较好。

03

油价:<80美元/桶

油价在低于80美元/桶时,大致对应两个典型时期:2009年2月至2010年2月、2014年11月至2022年1月。

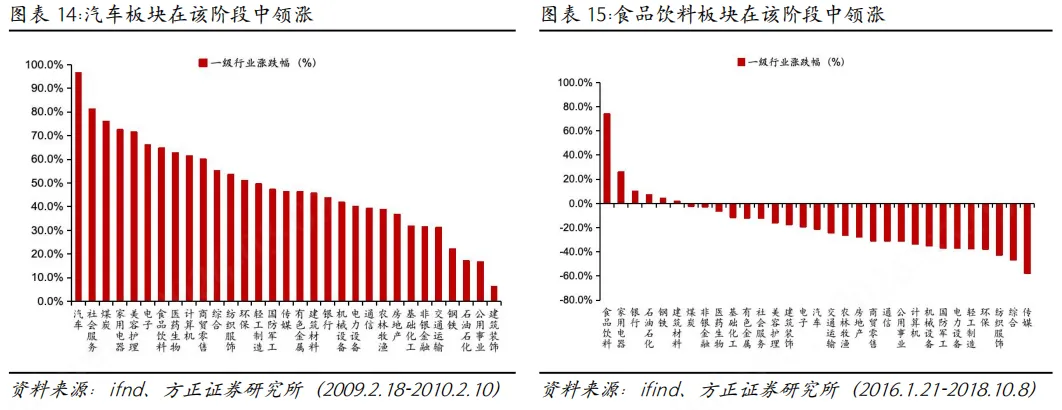

2009年油价的上涨受益于全球货币和财政政策双宽松带动的需求复苏与OPEC减产保价。2009年至2011年处于全球处于后金融危机时代,2008年底开始,美联储降至零利率并推出QE1,并推出当时最大规模7000亿美元的金融救援计划。中国推出“四万亿”刺激政策。此外,OPEC减产效果逐步开始显现,原油价格在宽松的环境与供给收缩的共同推动下开始回升。从行业来看,2009年年初国务院常务会议率先通过《汽车产业调整振兴规划》,汽车板块在该阶段中领涨市场。

2016年油价的上涨主要得益于新一轮全球复苏周期开启与冻产、减产协议的达成。随着2015年起世界各国央行陆续开启新一轮货币和财政宽松政策,中国、美国等全球主要经济体在2016年开始PMI重新进入扩张区间,新一轮全球复苏周期共振带动原油需求上行。2016年2月,沙特阿拉伯与委内瑞拉、卡塔尔和俄罗斯宣布达成产量冻结协议,将产量冻结于1月水准。并于11月确定减产协议。此外,4月科威特原油工人宣布无限期罢工、5月,加拿大阿尔伯特省发生大火,2017年11月美国得克萨斯州遭遇飓风侵袭,2018年美国重启对伊朗的制裁措施,宣布将对伊朗原油实施禁运等一系列“黑天鹅”事件频发,逐步推高原油价格。从行业角度看,2016年年初股市经历熔断,叠加2015年互联网泡沫破裂,大盘蓝筹股成为市场偏好的板块。在原油价格回升的过程中,食品饮料、家用电器、银行的表现相对较好。

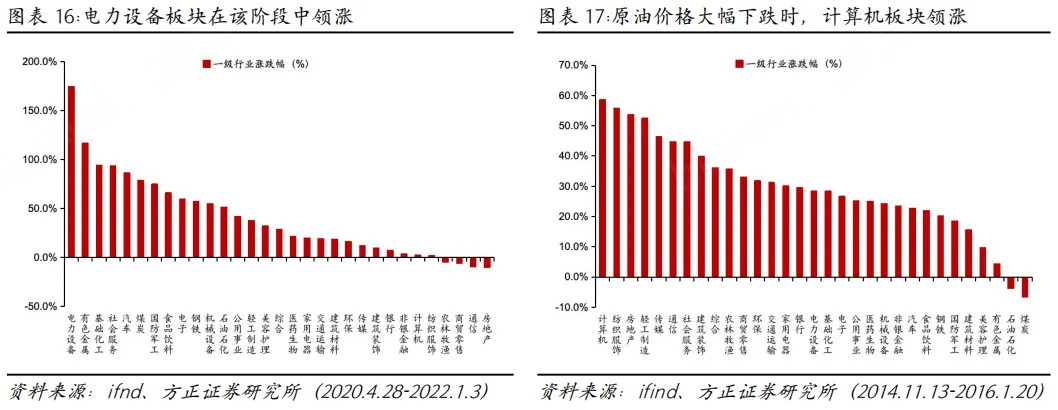

2020年油价的上涨受益于疫后全球经济共振叠加“OPEC+”减产。2020年初疫情爆发以来,原油市场大幅下跌,布伦特原油最低价达到了19.99美元/桶。3月15日,美联储下调联邦基准利率100bp,并随后推出“无限量QE”,全球各国纷纷实行大幅宽松的财政和货币政策,如英国央行紧急宣布降息15个基点至0.1%,带动了全球经济走向共振复苏。随后,4月中下旬“OPEC+”成员国达成联合减产协议,带动油价中枢回升。受益于“双碳”战略及新能源汽车产业趋势的催化,电力设备、有色金属、汽车等板块相对占优。

当原油价格从高点下跌至80美元/桶以下时,TMT板块相对占优。此前OPEC在全球经济复苏的进程中一直采取限额生产的策略,希望通过高油价来维护国内政治的稳定,但2014年年中,美国页岩油产量大幅增加,与OPEC的价格战而导致原油价格大幅下滑。在该阶段中,计算机板块领涨市场,传媒和通信板块的涨幅也位居市场前列。

风险提示:

全球宏观环境波动超预期的风险;中美贸易摩擦加剧风险;地缘政治风险;历史比较法的局限性;部分数据发布更新频率较慢难以反映最新现状、全球宏观不确定性加剧。

投稿、商务合作,可联系:xcf@stcn.com

- END -

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志3月号

《茅台大考》

(点击下方图片可直接购买,下单请备注邮箱)