导语

中国房地产市场的运行逻辑,始终建立在政策导向与供求关系的动态平衡之上。全国两会及《政府工作报告》作为年度经济工作的风向标,为市场预期提供了关键的指引。我们将从外部环境、国内经济现状、政策逻辑转换下的风险与机遇三个维度展开,旨在为预判后市走势提供先行指标与逻辑锚点。

市场观察的三个层面:

01

全球流动性宽松预期正在形成

1、全球增长动能不足,资本回流价值洼地:当前全球经济缺乏实质性的增量引擎,过剩资本在经历前期波动后,重新开始审视具备安全边际和增长确定性的市场。

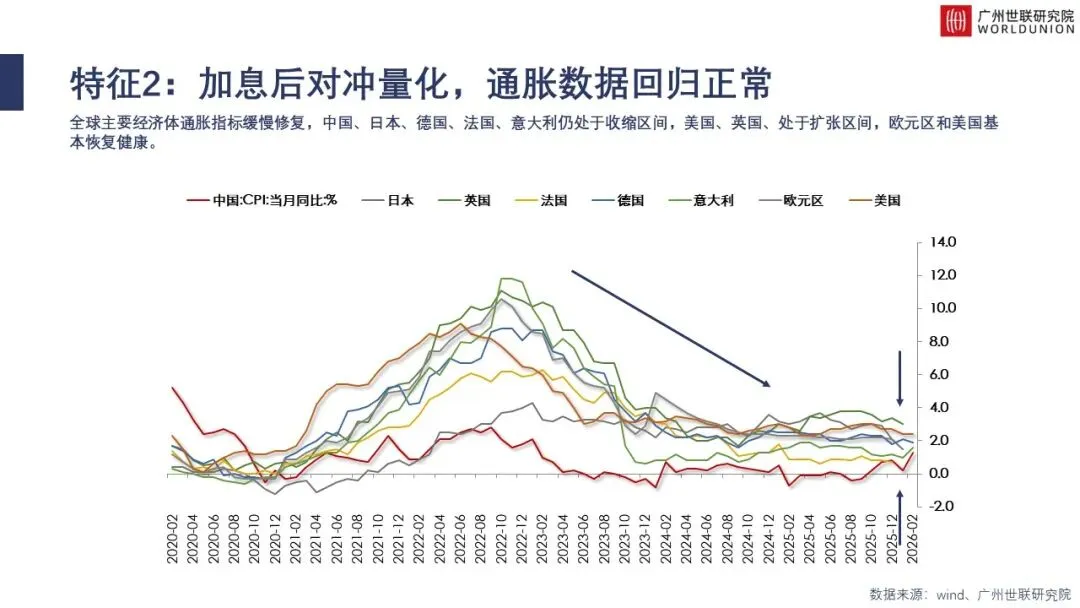

2、加息周期接近尾声,通胀压力逐步缓解:随着主要经济体持续加息对冲通胀的效果显现,核心通胀数据正回归正常区间,制约货币政策的外部约束正在减弱。

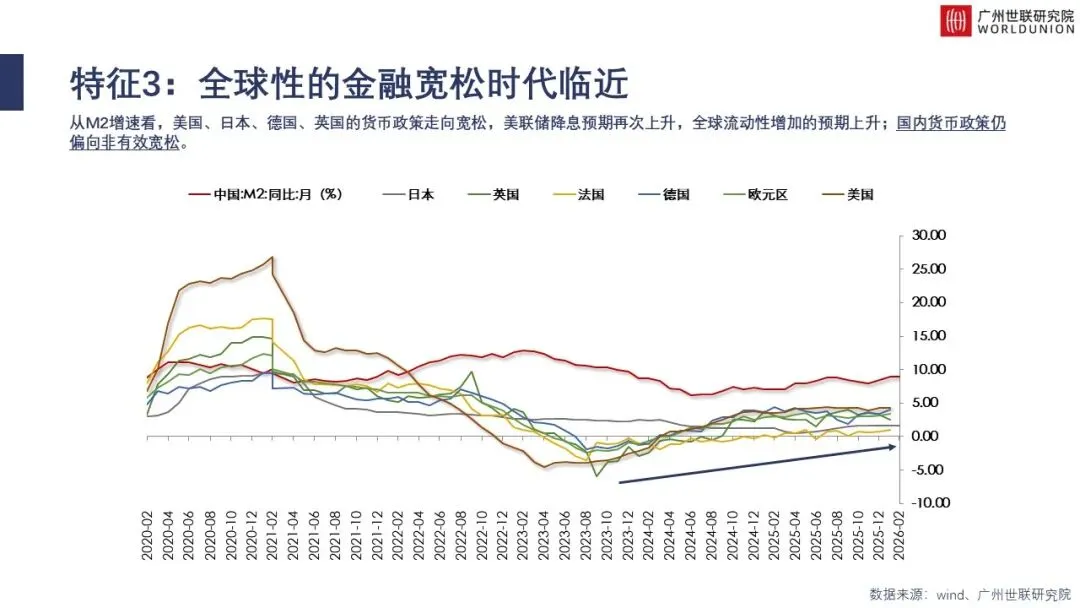

3、全球性金融宽松周期临近:伴随通胀降温,主要央行货币政策转向信号增强,全球正步入新一轮流动性宽松的预备阶段。

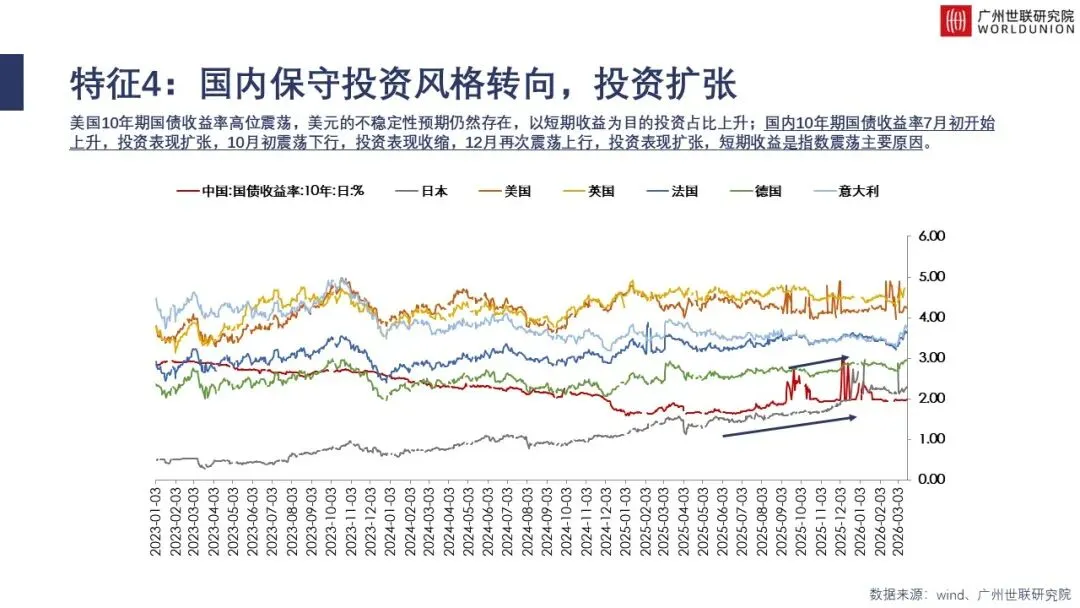

4、国内保守投资倾向或将扭转:外部利率环境的变化,有望带动国内资金风险偏好的修复,此前过度保守的投资风格可能逐步向扩张性配置转变。

02

市场运行处于关键的“政策托底期”

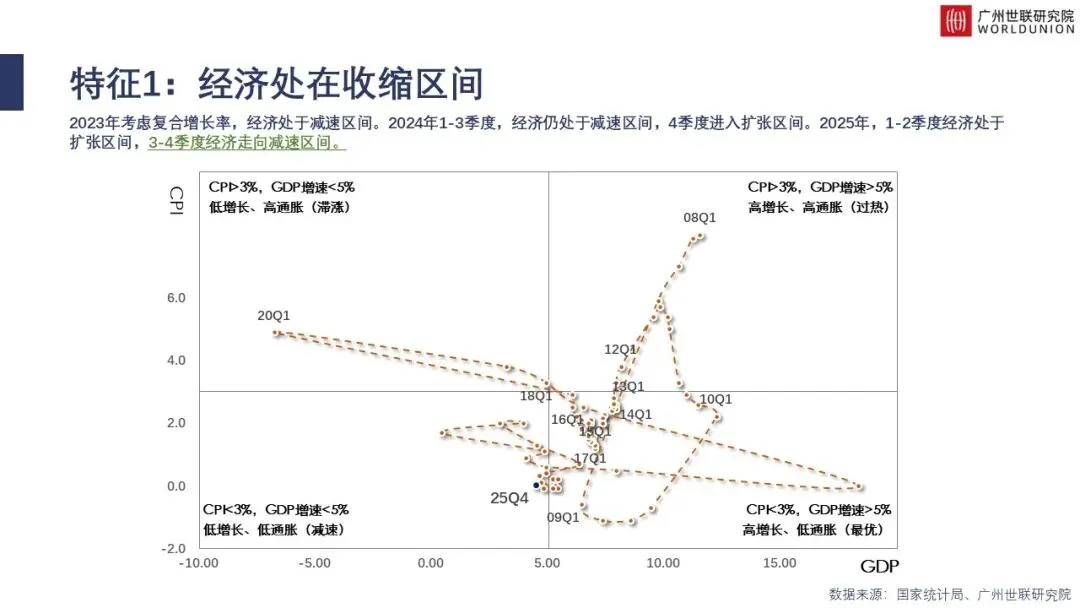

1、经济处于阶段性收缩区间:当前宏观经济运行面临一定压力,市场需求恢复不及预期,经济运行处于周期性的调整阶段。

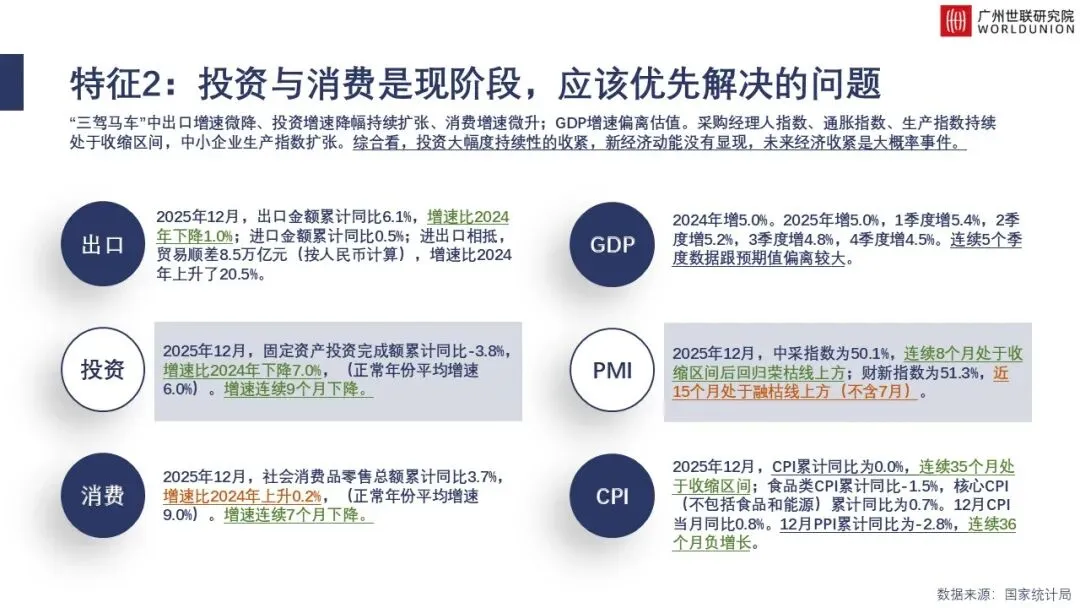

2、修复投资与消费是核心抓手:在经济修复过程中,提振投资信心、释放消费潜力是现阶段宏观政策优先着力解决的问题,也是稳定经济基本盘的关键。

03

从被动应对到主动作为

撰稿丨广州世联研究院