先上总结:高盛的2月19日研报中给予腾讯“买入”评级及752港元目标价,其估值逻辑基于几项核心增长假设:

1.:核心业务的基本盘依然稳固:尽管面临来自字节跳动的结构性竞争压力,但报告认为,腾讯核心的“游戏+广告”业务预计将继续实现中低双位数的同比增长。这一增长的驱动力来自于其常青游戏产品线的持久生命力、关键新游的产品管线,以及广告生态系统在AI赋能下的持续货币化能力。传统重度游戏的开发与发行护城河,缓冲了流量竞争带来的部分冲击。

2:海外扩张提供确定性的高增长引擎:腾讯被报告明确为中国游戏公司加速海外扩张的领导者之一。其海外游戏收入在2025年实现了超过30%的同比增长,并通过《Delta Force》等作品巩固了在全球射击品类的领导地位。面对全球约1500亿美元(除中国外)的巨大市场,腾讯凭借资本、技术和高效运营的结构性优势,海外市场份额与收入增速的提升,被视为未来估值的关键标尺。

3:AI成为从成本优化到收入创造的新价值支柱:腾讯被报告定位为投资者在AI应用领域的“关键代表股”和核心持仓选择。AI的影响已贯穿其业务全流程:从降低游戏美术成本、提升广告点击率(CTR)的“降本增效”,到通过AI原生应用(如数字人、AI NPC)、AI视频生成以及向“生成式引擎优化(GEO)”演进的广告模式来“创造新收入”。AI技术正多维赋能其传统业务与新兴探索,构成了独立的长期价值驱动因素。

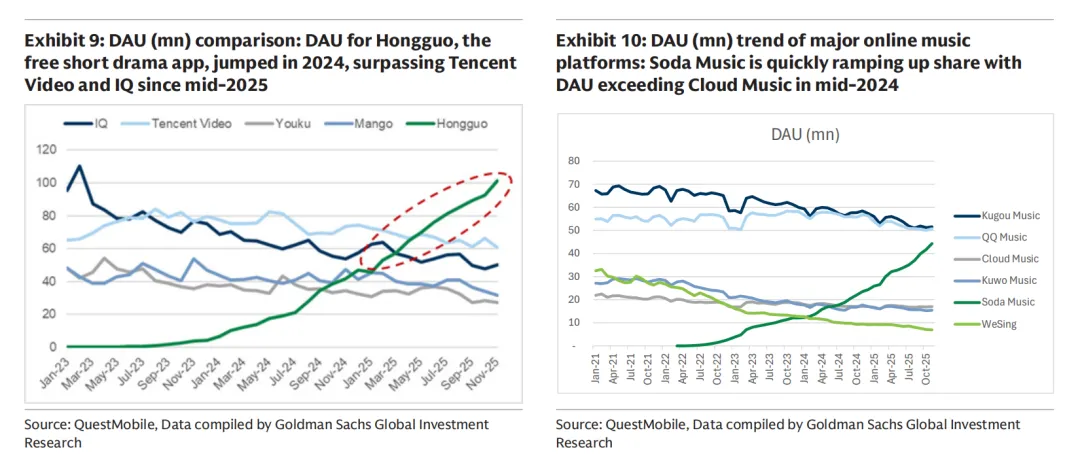

尽管面临字节跳动带来的结构性竞争压力,但中国游戏与娱乐行业的头部公司(尤其是腾讯)通过“核心业务稳健增长 + 海外市场成功开拓 + AI技术全面赋能”的三位一体策略,构建了具备韧性的复合增长模型,竞争格局的重塑加速了优胜劣汰和叙事分化,而非扼杀增长。字节的红果短视频和汽水音乐对腾讯视频和音乐发起挑战一、 新战场:与其在家抢地盘,不如去全球当“班长”

国内市场的竞争确实白热化。抖音在短视频、直播甚至小游戏平台都占据了巨大份额,成为所有娱乐公司都必须面对的“关键变量”。但腾讯的应对策略,不是只在自家院子里和抖音硬碰硬。它选择了一条更聪明的路:去全球市场当“优等生”。高盛认为腾讯的主要娱乐板块竞争对手:如B站,37互娱,网易一个生动的例子是《三角洲行动》。这款游戏的手游版在全球上线仅4天,就吸引了超过1000万玩家注册。这背后是腾讯“制作+发行+投资”的全球化生态在发力。它一边通过自研游戏出海,另一边则投资或控股了育碧、FromSoftware等海外知名工作室,把《刺客信条》《只狼》这样的顶级IP也收入囊中。这种打法效果如何?数据说话:2025年第三季度,腾讯国际市场游戏收入同比猛增43%!更关键的是,其海外游戏收入占比已达到游戏总收入的约30%,海外份额正快速接近国内一半。埃隆·马斯克都在X平台上称赞腾讯的“品味非常好”,并指出其仅海外市场收入就已超越艺电(EA)等传统巨头。高盛报告也指出,面对全球约1500亿美元(除中国外)的游戏大蛋糕,中国厂商的份额还很低,而腾讯正凭借其资本、技术和高效的运营能力,快速提升份额,成为出海浪潮的领导者。这就好比,当班里同学都在争抢教室前排的座位时,腾讯直接推开门,去了操场、去了体育馆,甚至去了其他学校,开辟了更多可以当“班长”的新领地。此外,腾讯的游戏护城河深度是字节亲手下水验证过的,2年前40亿美金估值从腾讯手里抢的沐瞳科技,预计今年会出售给沙特阿拉伯主权基金公共投资基金(PIF) 旗下的Savvy Games Group,所以在游戏的板块上腾讯依旧会保持全球大哥地位,要知道腾讯同时也属于游戏界的“金融”公司,这个地位是越扎越深的。二、 新引擎:AI不是“美工工具”,而是“会赚钱的队友”

如果说出海是空间上的扩张,那么AI就是腾讯在能力和商业模式上的“核动力升级”。AI对腾讯来说,早已不是个遥远的概念,而是已经深入骨髓、开始创造真金白银的“新引擎”。最有趣的例子,可能藏在你的下一局《和平精英》里。腾讯已经为这款游戏接入了自研大模型,推出了可以语音指挥的“AI战犬”和能实时自由对话的队友“吉莉”。想象一下,你的队友不再是呆板的程序,而是一个能听懂“绕后包抄”、“给我架枪”的智能伙伴,游戏体验的颠覆性可想而知。这不仅仅是炫技。AI在后台正大幅降低游戏开发成本。报告提到,像三七互娱这样的公司,使用AI后2D美术生产成本降低了60%以上。腾讯自身也有95%的光子工作室员工使用AI工具,在3D建模等任务上实现单任务成本下降8%,效率提升显著。但更关键的是,AI正在从“省钱工具”变成“赚钱机器”。另一个生动的例子来自行业:快手的AI视频生成模型“可灵”(Kling),通过一个叫“MotionControl”的炫酷功能火遍海外。这个模型已经面向全球用户收费,并带来了可观的收入增长。这清晰地展示了AI原生应用独立的赚钱能力。而腾讯自己,正在将AI融入商业基因。其自研的“混元”大模型已支持内部超过900个业务场景提效。在2026年初的员工大会上,马化腾更是明确AI是公司目前唯一值得“大力花钱”投入的方向,并宣布了一项雄心勃勃的“元宝派”AI社交计划,将投入10亿元现金红包推广,意图在春节档实现AI用户规模的指数级增长。同时,腾讯云业务(CSIG)也在2025年实现了整体规模化盈利,这被马化腾视为高质量转型的关键财务证明。高盛报告预测,全球AI视频生成市场三年内将扩大约10倍。腾讯虽然路径不同,但其在AI游戏NPC、数字人乃至未来的“生成式引擎优化”广告模式上的探索,都意味着AI正在为其打开一扇全新的商业大门。所以,腾讯的AI故事不再是“我们有个很牛的技术部门”,而是“我们的游戏因为AI更好玩、更赚钱了,我们的云业务靠AI盈利了,未来还可能创造出全新的生意”。总结:腾讯的新画像:一个“复合增长模型”

因此,高盛报告给予腾讯“买入”评级的核心逻辑就清晰了:今天的腾讯,不能被简单看作一个游戏公司或社交公司。它更像一个“复合增长模型”:国内核心的游戏和广告业务(底盘),凭借深厚的研发护城河,预计仍能稳定增长,提供现金流和安全垫。机构普遍预测其2025年净利润将保持两位数增长。第一条新腿(出海):正在全球市场高速奔跑,用已验证的成功产品和投资生态,攫取巨大的增量市场,贡献强劲的增长动能。海外游戏收入占比已达30%,且增速远超大盘。第二条新腿(AI):不仅让现有的业务跑得更省油、更高效(降本),更在尝试制造全新的“交通工具”(创收),为未来价值提供了丰富的想象空间。从混元大模型到“元宝派”社交,战略投入清晰。竞争格局的重塑并没有扼杀巨头,而是逼着它们进化。当大家只看到“抖音VS腾讯”的表面战争时,腾讯已经用“出海”和“AI”这两条新腿,悄悄跑出了一条更具想象力的第二增长曲线。

最后再补一些我个人的总结(比研报更重要),我看完后感觉老外写的研报有时候还是瞎逼逼,讲一堆逻辑正确但是实际的废话,毕竟不是中国人不懂也正常。有一个观点我比较赞同,字节是比阿里更强的腾讯娱乐版块的挑战者,但是这几家公司的新兴业务都还在上升期,整个市场开发程度还远远不到饱和。但是毕竟字节没上市,很多业务和利润回报不能直接拿DAU这种指标比腾讯,APP Store的排名也比较虚,关键还是看财务表现。这几年字节的发展几乎能称得上“件件爆款”,最近飞书的AI业务让我震惊,开始去清空金山。虽然金山的WPS还是很好用,是微软全家福的完美替代,但是金山在AI上的用户体验很一般,如果雷总看到这篇文章我只能先说句对不起,金山办公和字节飞书生态比真的有点原始了,也理解为什么AI Agent能之前对软件股造成这么大的杀伤力.......3月让我感觉变化最大的一点是我们已经能看到腾讯的AI开始跟上节奏了,Openclaw小龙虾爆火后,腾讯做了这几件事情让我对腾讯今年未来更有信心:1.先跟上了腾讯云一键部署小龙虾,在云业务直接和阿里字节竞争,然后在各地免费安装龙虾来进一步锁定腾讯云,要知道小龙虾这个东西是装了就很难换其他云的,后续投喂和训练的时间精力是很大的沉没成本,所以一开始在哪部署很重要;2.后续在云商上线了混元大模型和其他主流模型的coding plan,直接接入自家轻量云的小龙虾生态,把下一个token收费入口堵住;3.直接赞助了Clawhub社区,为小龙虾Skills未来生态爆发做了环境培养,下一步是不是开始对高价值Skill开发和收费了,基本上对腾讯来说是下一个微信小程序的生态系统;4.路过连云港高铁站的时候我看到了元宝的广告,虽然感觉打晚了但是至少能确定腾讯愿意在这件事情上开始砸钱买量,腾讯和阿里最大的不同我认为在于腾讯更看重资本回报,最近是不轻易烧钱的,元宝这种是被动上车但是你我都知道如果不做后续再挽回或者拉新用户的成本可能更高。