2026年2月24日,高盛全球投资研究部发布《HALO影响力:AI领域的重资产、低淘汰》(The HALO effect: Heavy Assets, Low Obsolescence in the AI era)重磅研报,正式提出HALO投资策略,迅速引发全球金融市场、产业界及金融机构的广泛关注。当前,全球经济正处于高利率常态化、地缘政治冲突加剧、AI技术狂飙突进的三重变革交织期,传统投资逻辑遭遇剧烈冲击,过去数十年被市场追捧的“轻资产、高增长”互联网模式,正逐渐让位于“重资产、低过时风险”的价值导向。银行作为社会资金配置的核心枢纽,授信策略的制定与调整始终与市场投资逻辑、产业发展趋势深度绑定。深入解读高盛HALO研报的核心观点,明确其推荐与规避的行业方向,提炼研报蕴含的投资启示,并据此优化银行授信策略,对于银行防范信贷风险、提升授信资产质量、精准对接优质产业需求,实现自身稳健发展与实体经济高质量发展的双向赋能,具有重要的现实意义与实践价值。

一、高盛HALO影响力研报的主要内容

高盛HALO研报立足全球宏观经济格局与技术变革趋势,系统阐述了HALO投资策略的核心逻辑、底层支撑与应用方向,核心围绕“重资产、低过时风险”两大关键词展开,打破了传统投资认知,重构了新时代的投资价值判断体系。

HALO策略的核心定义的是“重资产、低过时风险”,其中“重资产”特指企业拥有的难以复制、投入规模大、形成周期长的实体资产,这类资产具备成本壁垒、监管壁垒、工程复杂度壁垒等多重优势,不易被竞争对手模仿;“低过时风险”则指企业所处行业与业务模式,受AI技术迭代冲击较小,甚至能借助AI技术实现效率提升,长期保持稳定的经营价值与盈利能力。研报明确指出,HALO策略的提出,并非否定AI技术的价值,而是在AI技术狂飙的背景下,重新审视资产的核心价值——AI可以替代轻资产模式下的人力、流程与简单服务,但无法轻易替代重资产形成的物理壁垒、资源壁垒与产业壁垒。

研报核心观点认为,全球经济进入高利率、地缘冲突加剧、AI技术普及的新时代,市场投资逻辑正在发生根本性转变:过去市场过度追捧“轻资产、高增长”的互联网模式,这类模式依赖流量红利与规模效应,前期投入小、扩张速度快,但抗风险能力弱,且易被AI技术颠覆;而拥有“难以复制的实体资产”且不易被AI淘汰的企业,在高利率环境下具备更强的现金流稳定性,在地缘冲突中具备更强的抗波动能力,在AI时代具备更持久的竞争优势,成为当前市场最具投资价值的标的。

此外,研报还分析了HALO策略兴起的三大核心驱动因素:一是AI颠覆恐慌下的避险需求,市场普遍担忧轻资产、软件、服务及人力密集型企业会被AI替代,利润持续性受到质疑;二是AI投资带动实物资产需求,AI技术的发展消耗大量能源、原材料,需要大量基础设施配套,这些资产普遍符合HALO资产特性;三是地缘与供应链重构下的稀缺性重估,在地缘冲突加剧背景下,“看得见、摸得着”的实体资产获得额外价值溢价,改变了长期以来“轻资产公司优于重资产公司”的格局。同时,研报通过构建资本密集型组合(GSSTCAPI)和轻型资本组合(GSSTCAPL)对比发现,自2025年以来,资本密集型投资组合的表现较轻资本组合高出35%,两类企业的估值差距正在快速收敛,印证了HALO策略的合理性与可行性。

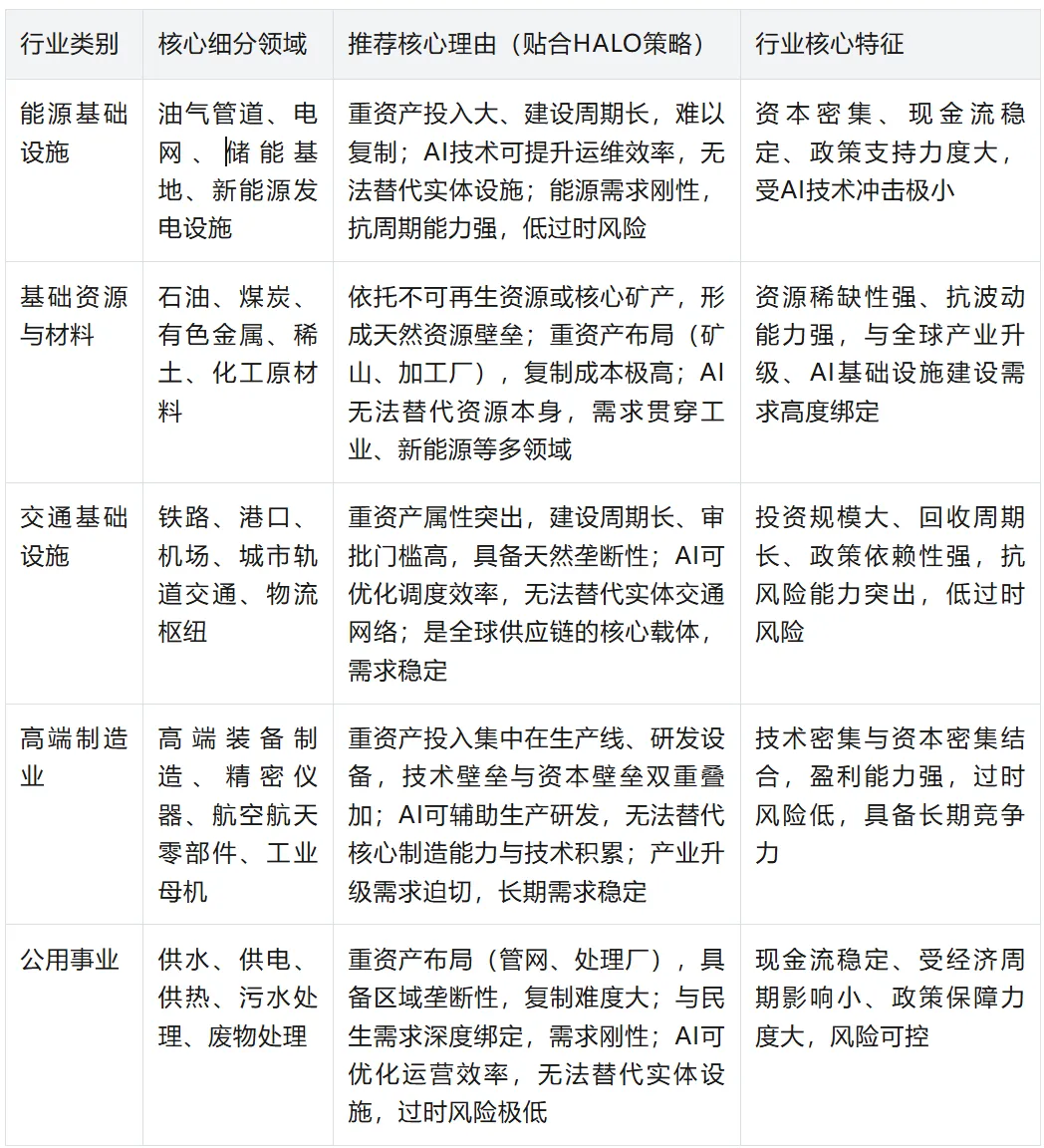

二、高盛推荐的行业

高盛推荐的五大行业,均完美契合HALO“重资产、低过时风险”的核心逻辑,是当前市场环境下最具投资价值的领域,整体呈现“资本密集、壁垒突出、需求刚性、抗风险强”的共同特征。能源基础设施行业凭借重资产投入形成的物理壁垒,成为AI时代不可或缺的支撑,油气管道、电网等设施建设周期长、复制成本高,AI技术仅能辅助提升运维效率,无法替代实体设施,且能源需求的刚性的决定了其低过时风险,同时在地缘冲突常态化背景下,能源资产获得额外避险溢价。基础资源与材料行业依托不可再生资源形成天然壁垒,矿山、加工厂等重资产布局难以复制,AI无法替代资源本身,而全球产业升级、AI基础设施建设均离不开各类原材料,需求长期稳定。交通基础设施行业具备天然垄断性,铁路、港口等设施投资规模大、审批门槛高,是全球供应链的核心载体,AI可优化调度效率但无法替代实体网络,抗波动能力突出。高端制造业凭借技术与资本双重壁垒,核心制造能力与技术积累难以被AI替代,且契合全球产业升级趋势,长期竞争力强劲。公用事业与民生需求深度绑定,区域垄断性强,重资产布局稳定,过时风险极低,现金流稳定且受经济周期影响小,是高利率环境下的优质避险标的。这些行业的共同优势在于,重资产形成的壁垒难以被突破,且不易被AI技术淘汰,能够在复杂的宏观环境中保持稳定的经营表现,符合高盛HALO策略的核心诉求。

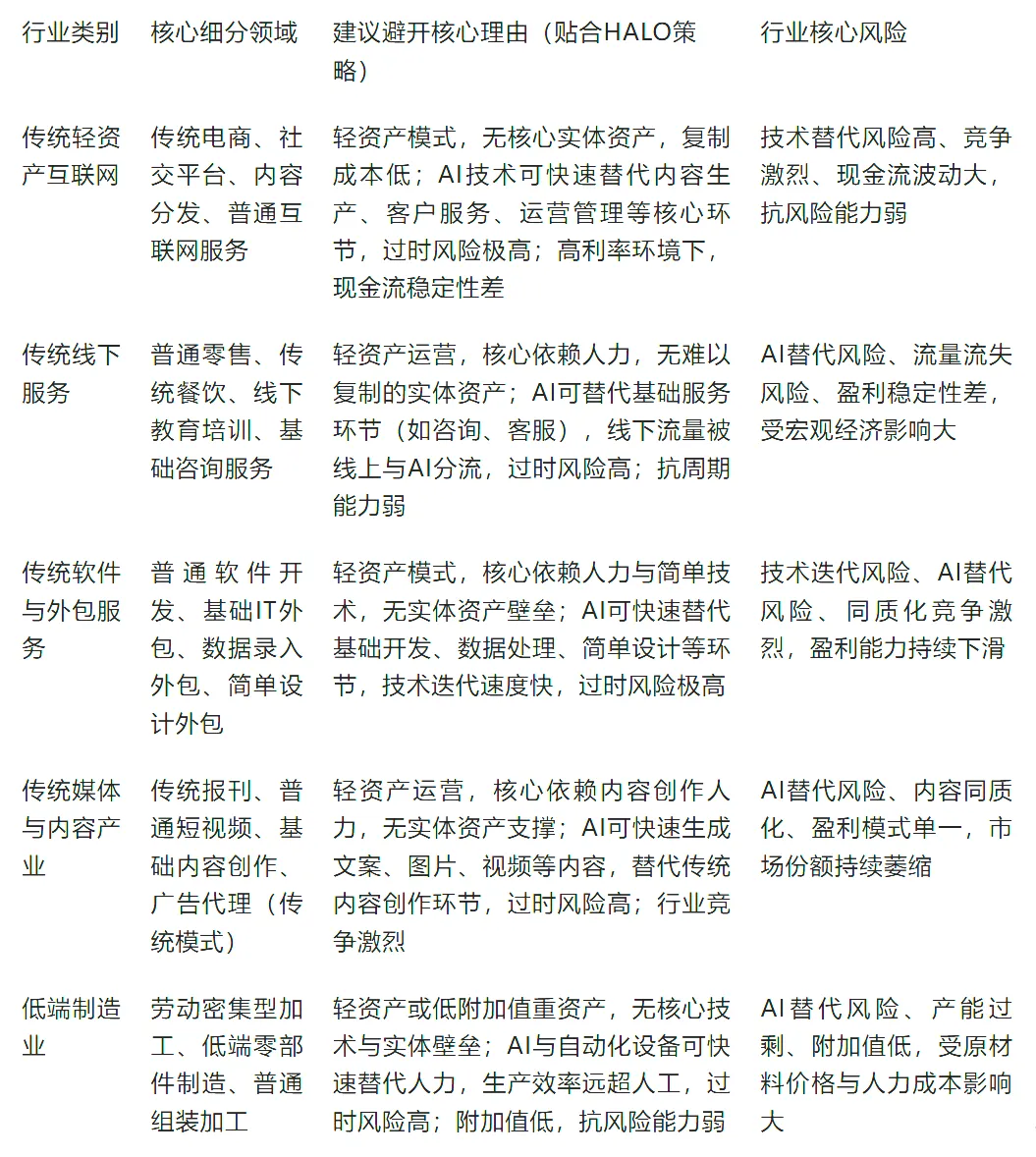

三、高盛建议避开的行业

高盛建议避开的五大行业,均违背了HALO“重资产、低过时风险”的核心逻辑,普遍存在“轻资产、高替代风险、抗波动能力弱”的突出问题,在当前宏观环境与技术变革背景下,面临较大的经营压力与投资风险。传统轻资产互联网行业无核心实体资产,复制成本低,前期依赖流量红利实现高增长,但在AI技术冲击下,内容生产、客户服务等核心环节可被快速替代,且高利率环境导致其融资成本上升、现金流稳定性下降,竞争力持续弱化。传统线下服务行业核心依赖人力,无难以复制的实体资产,AI技术可替代基础服务环节,同时线下流量被线上与AI分流,叠加宏观经济波动影响,盈利稳定性差,过时风险突出。传统软件与外包服务行业轻资产运营,核心依赖人力与简单技术,无实体资产壁垒,AI可快速替代基础开发、数据处理等环节,技术迭代速度快,同质化竞争激烈,盈利能力持续下滑。传统媒体与内容产业轻资产运营,核心依赖内容创作人力,AI可快速生成各类内容,替代传统内容创作环节,内容同质化严重,盈利模式单一,市场份额持续萎缩。低端制造业多为劳动密集型,无核心技术与实体壁垒,AI与自动化设备可快速替代人力,生产效率远超人工,且行业附加值低,受原材料价格与人力成本影响大,抗风险能力弱,过时风险高。这些行业的共同短板在于,缺乏难以复制的实体资产支撑,易被AI技术替代,在高利率、地缘冲突加剧的环境下,经营稳定性差,投资风险较高,因此被高盛明确列为避开对象。