💡 本研报基于专业分析,为投资者提供深度洞察。以下内容仅供参考,不构成投资建议。

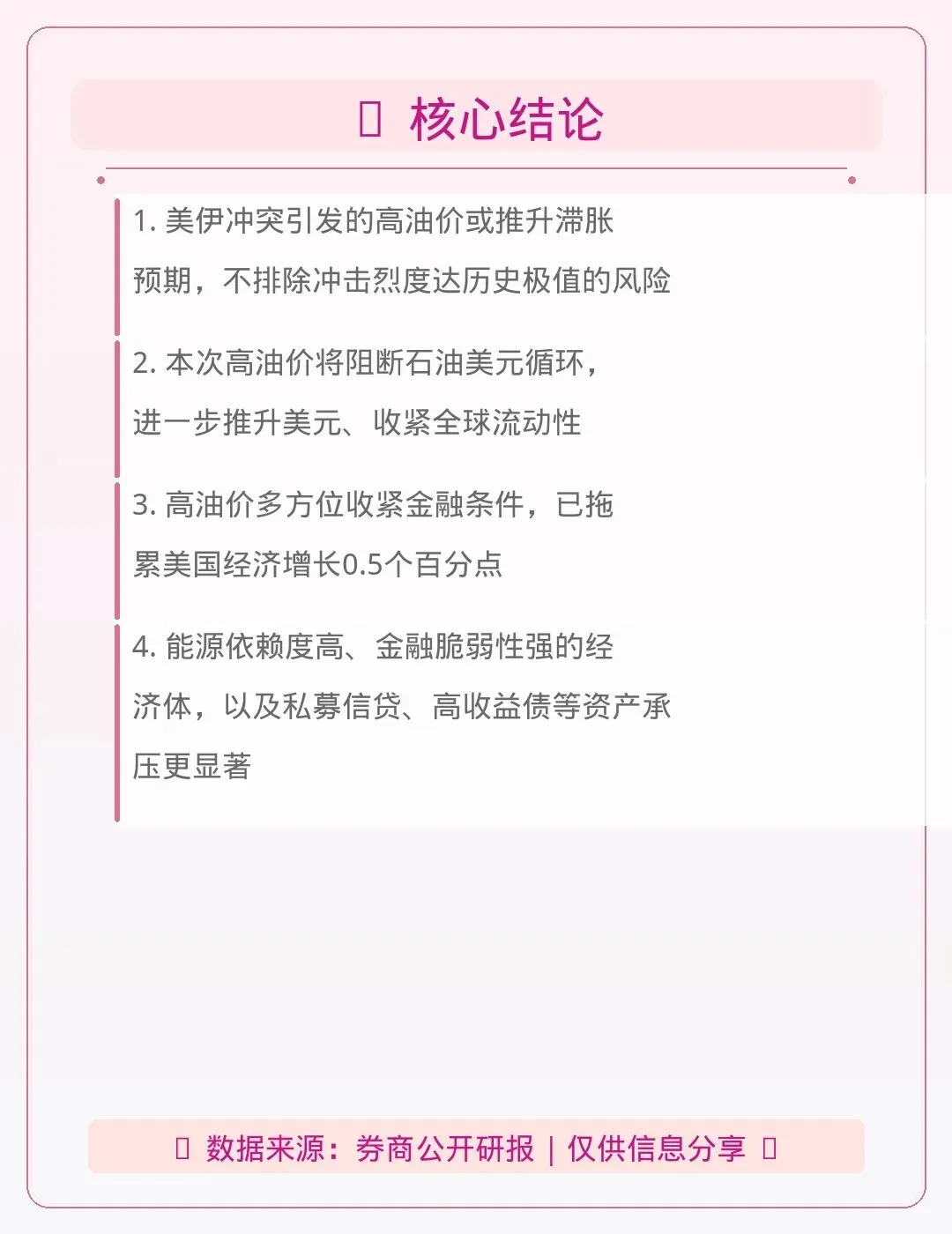

🎯核心结论

1. 美伊冲突引发的高油价或推升滞胀预期,不排除冲击烈度达历史极值的风险

2. 本次高油价将阻断石油美元循环,进一步推升美元、收紧全球流动性

3. 高油价多方位收紧金融条件,已拖累美国经济增长0.5个百分点

4. 能源依赖度高、金融脆弱性强的经济体,以及私募信贷、高收益债等资产承压更显著

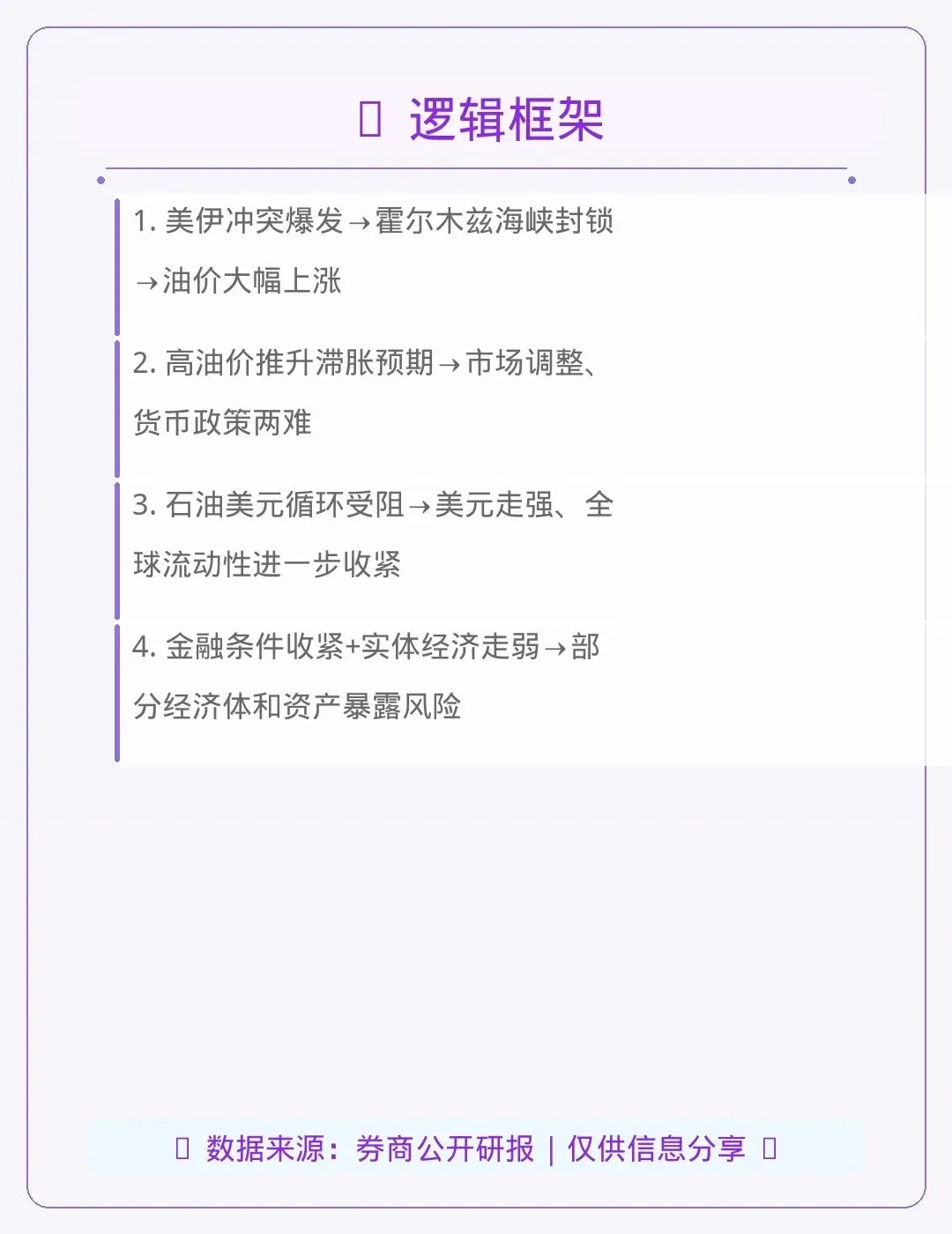

📊逻辑框架

1. 美伊冲突爆发→霍尔木兹海峡封锁→油价大幅上涨

2. 高油价推升滞胀预期→市场调整、货币政策两难

3. 石油美元循环受阻→美元走强、全球流动性进一步收紧

4. 金融条件收紧+实体经济走弱→部分经济体和资产暴露风险

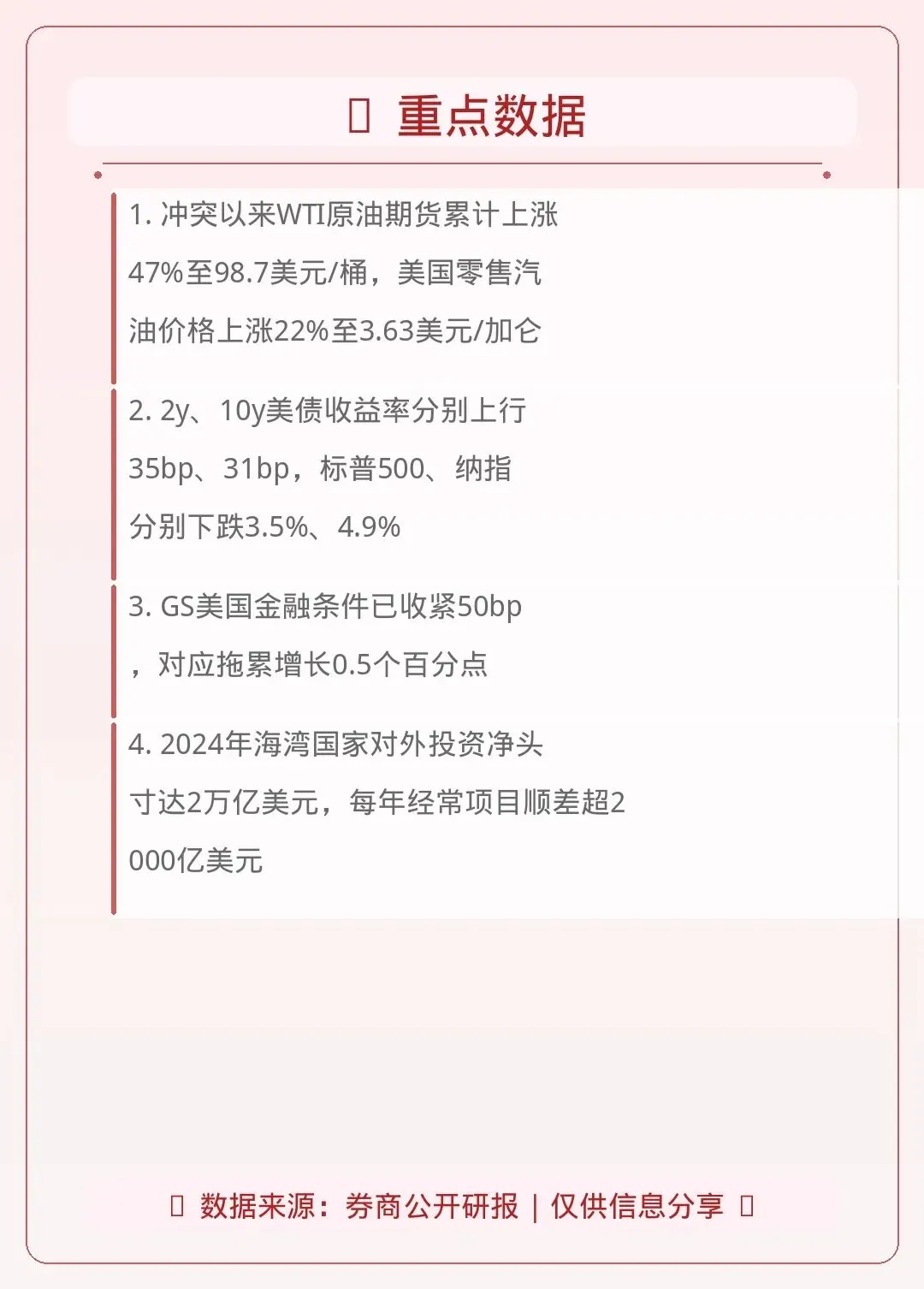

📈重点数据

1. 冲突以来WTI原油期货累计上涨47%至98.7美元/桶,美国零售汽油价格上涨**22%**至3.63美元/加仑

2. 2y、10y美债收益率分别上行35bp、31bp,标普500、纳指分别下跌**3.5%、4.9%**

3. GS美国金融条件已收紧50bp,对应拖累增长**0.5个百分点**

4. 2024年海湾国家对外投资净头寸达2万亿美元,每年经常项目顺差超**2000亿美元**

✨市场解读

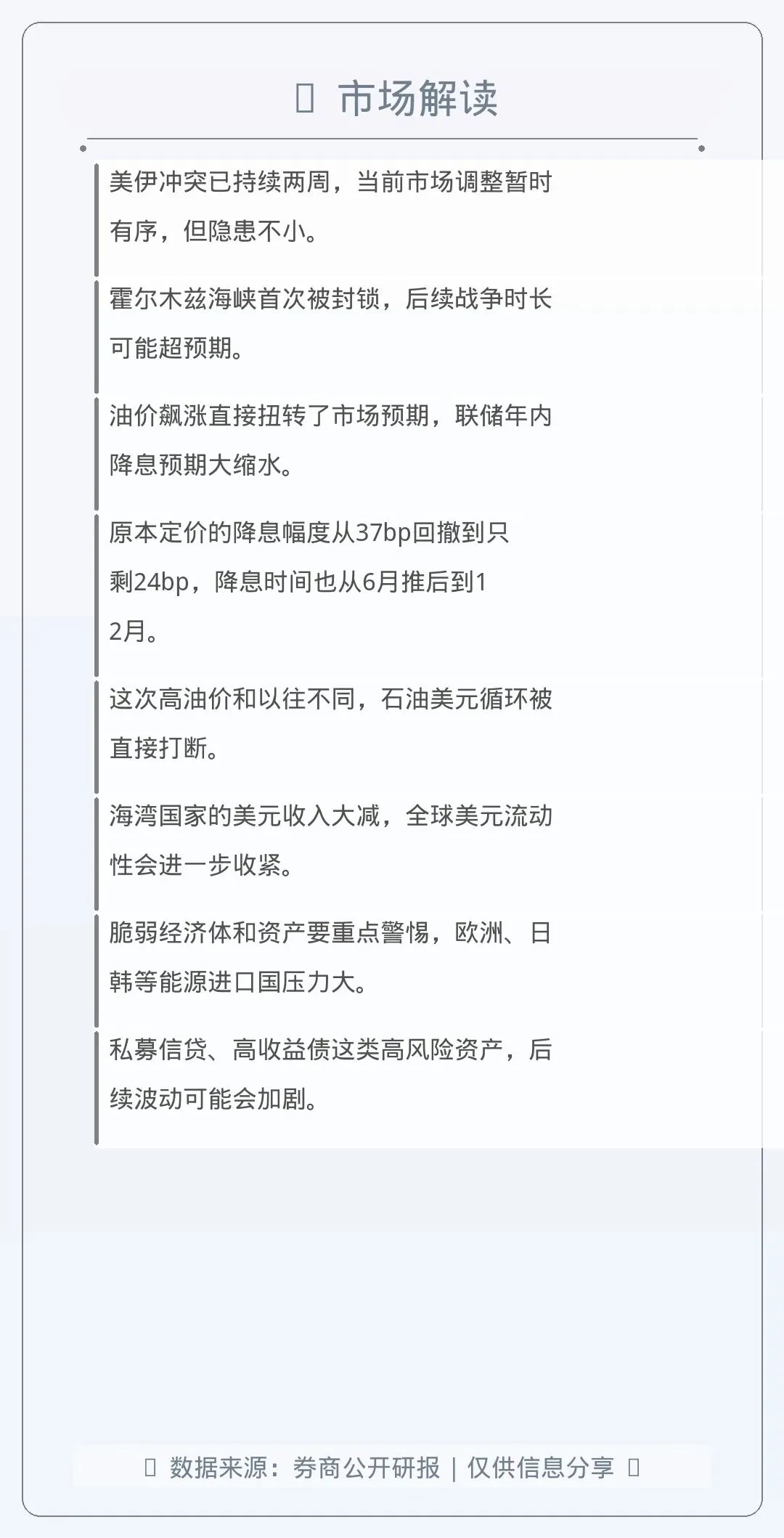

美伊冲突已持续两周,当前市场调整暂时有序,但隐患不小。

霍尔木兹海峡首次被封锁,后续战争时长可能超预期。

油价飙涨直接扭转了市场预期,联储年内降息预期大缩水。

原本定价的降息幅度从37bp回撤到只剩24bp,降息时间也从6月推后到12月。

这次高油价和以往不同,石油美元循环被直接打断。

海湾国家的美元收入大减,全球美元流动性会进一步收紧。

脆弱经济体和资产要重点警惕,欧洲、日韩等能源进口国压力大。

私募信贷、高收益债这类高风险资产,后续波动可能会加剧。

【合规声明】本文整理自券商公开研报,仅供信息分享,不构成任何投资建议。市场有风险,投资需谨慎。

⚠️ 免责声明:本研报仅供参考,不构成投资建议。投资者据此操作,风险自担。

© 财经研报助手 · 数据来源于公开资料