写在前面

近期,国际知名不动产咨询机构世邦魏理仕(CBRE)发布《2026年中国房地产市场展望》年度报告。

报告显示,中国商业地产市场正经历深刻变革:办公楼需求温和复苏,仓储物流周期拐点临近,零售物业消费分化,而REITs市场的政策松绑正在重塑整个行业的估值体系。

篇幅所限,本文将对报告中核心数据与观点进行摘要,为投资者和从业者提供参考。建议读者阅读原文,链接如下:

一、宏观经济:高质量增长与转型压力

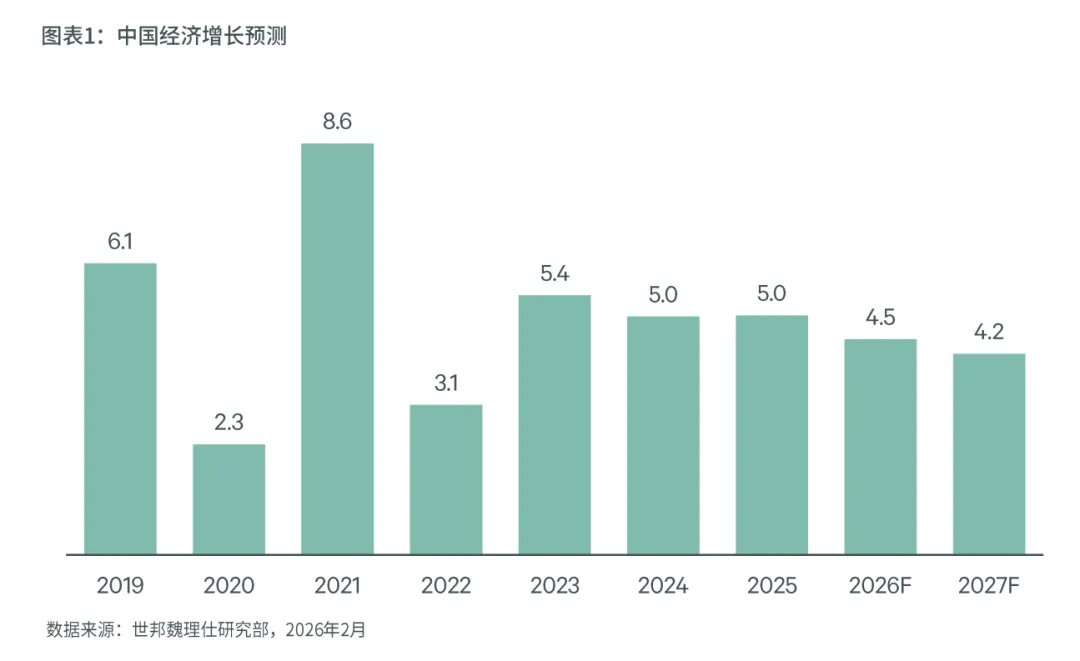

1.1 经济增长预期

CBRE预计2026年中国GDP增速为4.5%,经济运行呈现以下特点:

• 出口韧性超预期:2025年以美元计同比增长5.5%,贸易顺差首破万亿美元 • 消费稳步恢复:2025年最终消费支出贡献经济增长的52% • 制造业承压:2025年全国规上工业企业利润增长0.6%,扭转连续三年下降态势

1.2 房地产市场的调整与机遇

2025年房地产市场延续调整态势:

• 开发投资同比下降17.2% • 新建商品住宅销售额同比下滑13%,但降幅较上年收窄4.6个百分点

CBRE判断,去库存仍是2026年房地产开发行业的优先级任务。预计今年住宅销售将逐渐触及底部区间,房地产投资对经济的下拉作用将有所减弱。

二、办公楼市场:温和复苏与深度运营

2.1 需求端:底部复苏信号渐强

2025年全国主要十城办公楼市场呈现积极信号:

• 净吸纳量:215万平方米,同比提升12% • 新设立交易:同比增长9% • 扩租交易:同比增长3%

增量交易动能在连续三年衰退后首次回弹,市场底部复苏的信号渐强。

CBRE预计2026年办公楼需求将继续稳步增长,主要十城净吸纳量有望同比上涨10%-15%。

2.2 三大需求引擎

关键数据:2025年人工智能相关募资规模同比暴增133%!

科技互联网是办公楼需求的核心驱动力。CBRE指出,在国家顶层战略和活跃资本流入的共同支持下,人工智能将带动科技互联网行业在北京、深圳、上海、杭州、成都等科技中心城市继续扩张。

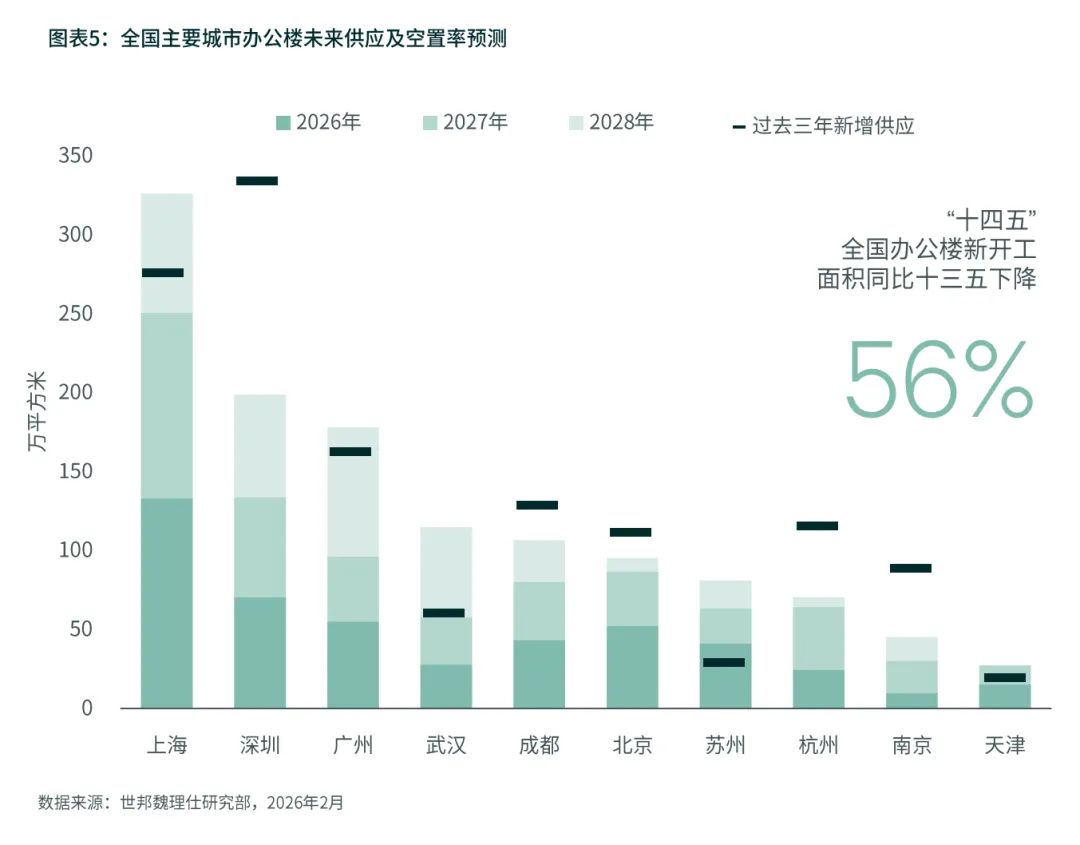

2.3 供应端:新增供应已过峰值

• 2026年新增供应:470万平方米(+7%) • 2027年:420万平方米 • 2028年:350万平方米

CBRE判断,包括北京、深圳、成都、杭州、南京在内的半数城市新增供应已经过峰。在城市规划调整、房地产开发产能出清、涉办供地退潮等因素共同作用下,办公楼供应中长期回落的趋势已初显端倪。

2.4 租金走势:整体承压,分化加剧

• 2026年平均租金预计下滑8%左右 • 北京:降幅收窄至5%以内(供需关系相对健康) • 其他一线城市:跌幅7%-10% • 二线城市:南京因供应压力租金跌幅扩大,成都、武汉、杭州约8%

2.5 十五五前瞻:楼宇老龄化与深度运营

CBRE特别指出"十五五"期间的关键趋势:

"至2030年,一线城市30年楼龄以上的办公楼项目预计将超过1000万平方米。"

深度运营能力将成为资产表现的关键因素。 建议项目改造除机电设备更新外,应聚焦餐饮、停车等租户办公场景的核心需求,同时关注绿色认证以应对"3060"碳达峰目标。

三、仓储物流:周期拐点临近

3.1 2025年市场创历史新高

在出口韧性和"以旧换新"政策的共同推动下:

• 净吸纳量:突破1000万平方米,同比大增40% • 跨境电商:新租面积260万平方米(同比下降18%,但明显好于预期) • 第三方物流:新租面积450万平方米,同比增长57%

3.2 2026年高位回落

• 新增供应:880万平方米(同比-3.3%) • 净吸纳量:预计回落20%至800万平方米左右 • 空置率:将下降0.7个百分点至17.9%

3.3 跨境电商:整合与转型

CBRE分析认为,2026年跨境电商的高标仓需求仍有适度扩张,但扩张幅度将进一步放缓:

• 多元化市场开拓(欧洲、东南亚)将推动业务量持续增长 • "本对本"模式转型将降低境内集货需求 • 华南区域充裕的可租面积将为跨境电商搬迁整合创造条件

3.4 关键判断:2028年迎来租金拐点

CBRE对历史数据的分析显示,中国高标仓市场在2012年后经历了三个完整的3-4年库存周期。当前市场所处的第四个"超级周期"起于2021年底,长度远超此前周期。

• 库存周期临界线:3年去化时间是租金涨跌的临界点 • 当前状态:2022年二季度上穿3年临界线后持续14个季度在其上方运行 • 未来预判:2026-2027年围绕3年临界线运行,2028年年中有望进入第五周期,租金将迎来快速反弹

3.5 投资建议

CBRE认为2026年高标仓投资已进入周期性窗口:

"2025年全国高标仓的平均市场租金已经低于平均重置成本租金,在资产价格进入相对安全区间的同时也意味着未来2-3年内开发投资大概率处于较低水平。"

优先关注供需格局短期内有显著改善的中西部及华东区域。

四、零售物业:消费分化与业态重构

4.1 消费渐进式复苏

• 2025年社零总额同比增长3.7% • 2026年预计增长4.0%-4.5% • "以旧换新"政策持续发力:家电+11%、家具+15%、通讯器材+21%

4.2 新兴消费主题崛起

天眼查数据显示,2023-2025年医美、户外运动、宠物和二次元相关企业每年的新注册数量相当于2021年的200%-500%水平。

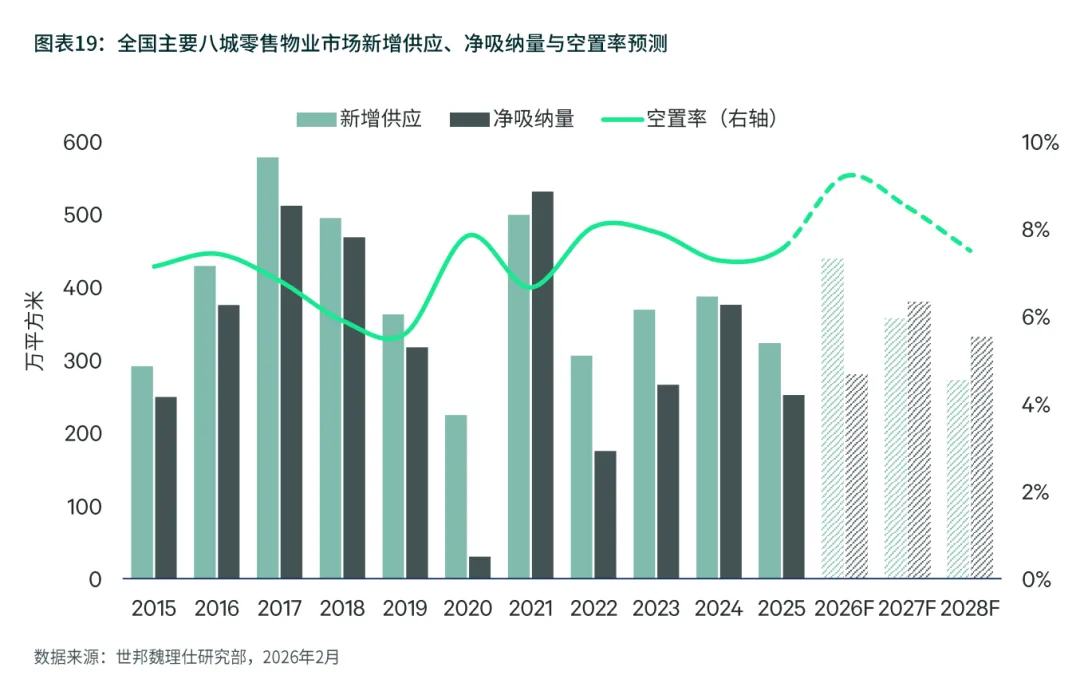

4.3 供需与租金

• 2026年新增供应:439万平方米 • 2027年:356万平方米 • 租金:整体下行1.5%左右 • 京沪核心商圈:韧性更强,跌幅收窄至1%以内

4.4 十五五前瞻:银发与00后双驱动

CBRE指出的人口变化趋势:

• 2026-2030年间,70后和80后仍将是消费中坚力量 • "银发世代"催生适老化商品和健康养生等服务型消费 • 00后和10后推动潮流服饰、谷子经济等个性化消费

五、物业投资:REITs重塑估值体系

5.1 2025年市场整体审慎

• 交易笔数:354笔(同比下降30%) • 交易总额:2547亿元(同比增长12%) • 结构性机会:零售物业与数据中心板块产生超大额资产包交易

5.2 融资环境三大利好

近期监管层释放明确信号:

1. 并购贷款松绑

• 控制型并购贷款成数:上调至七成 • 贷款期限:延长至十年

2. 商业用房贷款松绑

• 贷款成数:调升至七成

3. REITs分派率门槛调降

• 不动产公募REITs项目上市未来2年预计每年净现金流分派率要求:调整为不低于评估基准日十年期国债收益率上浮150个基点 • 按当前十年期国债收益率1.8%-1.9%计算,仅需3.3%-3.4% • 较此前下调40-50个基点,估值空间大幅打开

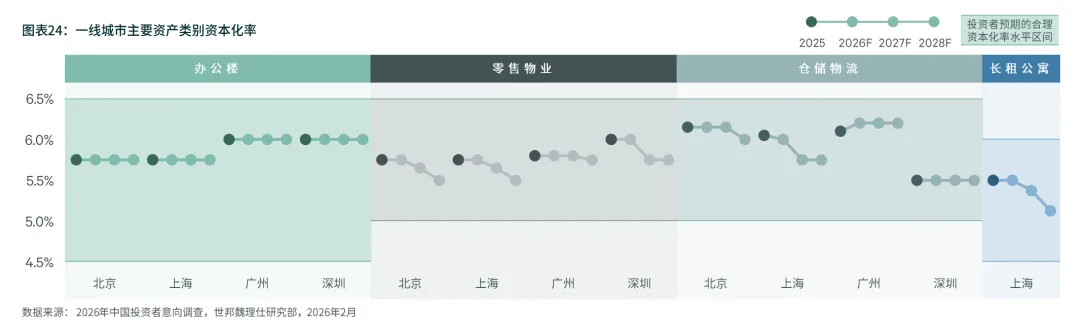

5.3 资本化率:高位企稳

CBRE判断2026年资本化率水平或将迎来高位企稳,主要基于:

1. 与投资者意向调查中的合理资本化率水平相比,当前市场数据已位于上半区 2. 央行明确今年仍有降准降息空间,无风险利率将进一步下行 3. 公募REITs市场P/NAV为1.25,对私募市场定价的向下牵引力增强

一线城市甲级办公楼资本化率与十年期国债收益率利差达280-300个基点,定价吸引力不断增强。

5.4 投资策略建议

| 仓储物流 | |

| 租赁住宅 | |

| 零售物业 | |

| 办公楼 |

六、核心观点总结

1. 办公楼市场

• 需求温和复苏,AI驱动明显 • 供应高峰已过,中长期回落趋势初显 • 深度运营能力成为资产价值的关键

2. 仓储物流

• 2028年有望迎来租金拐点 • 当前进入周期性投资窗口 • 市场租金已低于重置成本

3. 零售物业

• 消费渐进式复苏 • 新兴业态(医美、户外、宠物、二次元)快速崛起 • "银发经济"和"00后经济"双轮驱动

4. 投资市场

• REITs分派率下调40-50bp,估值空间打开 • 资本化率与国债利差扩大至280-300bp • 融资环境持续改善

结语

2026年中国商业地产市场正处于周期转换的关键节点。办公楼需求底部复苏,仓储物流周期拐点临近,零售消费分化前行,而REITs市场的政策松绑正在重塑行业估值体系。

对于投资者而言,仓储物流已进入战略性配置窗口,办公楼核心区资产具备防御价值,零售物业需精选业态和区位。深度运营能力将成为"十五五"时期商业地产资产价值的关键分化因素。

我们建议市场参与者在保持审慎的同时,关注结构性机会,为下一轮周期做好布局。

资料来源:世邦魏理仕《2026年中国房地产市场展望》整理:瑞思不动产金融研究院2026年3月

免责声明:本文仅作为研究参考,不构成投资建议。