原报告:China: Trade growth accelerated sharply in January-February

发布机构:高盛(Goldman Sachs)全球投资研究部作者:Chelsea Song

发布时间:2026年3月10日

出口+21.8%背后,有哪些值得细读的结构性信号?

这份报告的核心判断只有一句话:超出所有人的预期,而且不只是一点点。

出口同比+21.8%,高盛自己的预测是+8.5%,市场普遍预期是+7.2%——实际数据接近预期值的三倍。进口同比+19.8%,同样大幅超越高盛和市场的+7.0%预期。贸易顺差2136亿美元,比市场预期的1761亿美元高出足足375亿。

这种程度的集体"打脸",本身就是一个值得停下来仔细想想的信号。

01

核心数据:三项指标全面超预期

出口同比 +21.8%(高盛预测 +8.5%,市场预期 +7.2%) 进口同比 +19.8%(高盛预测及市场预期均为 +7.0%) 贸易顺差 2136亿美元(市场预期 1761亿美元) |

相比之下,2025年12月出口增速仅为+6.6%,进口为+5.7%。短短一个月的跨度,增速近乎翻倍乃至三倍,这种跳跃无论如何都很难不引起市场关注。

高盛对"基数效应"作了说明:1-2月数据部分受益于去年同期的偏低基数,因此不宜将绝对高度作为线性趋势来看待。但从经季节调整的环比来看——出口环比+6.5%、进口环比+3.8%——增势依然实质性存在,而非统计幻觉。

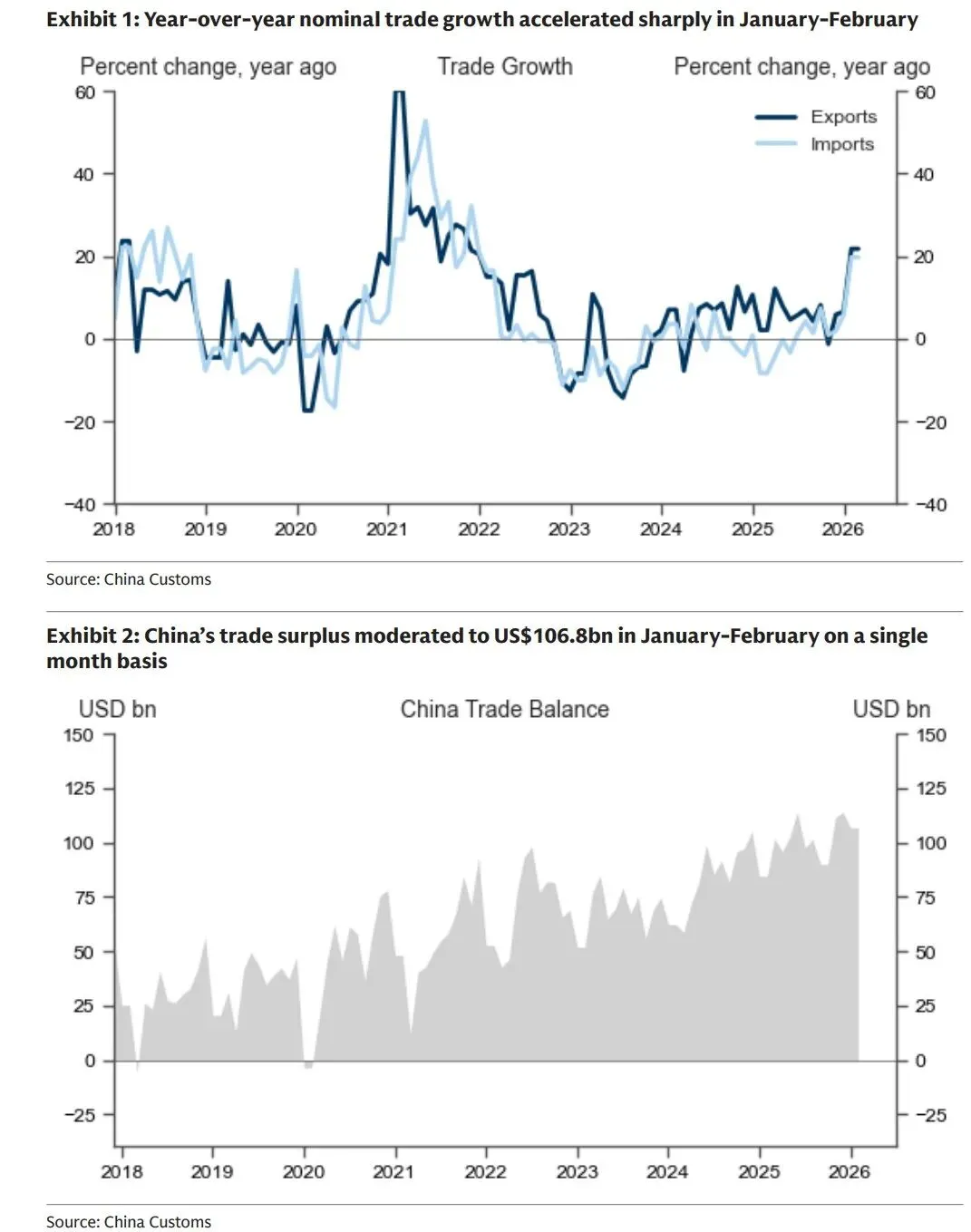

图1(上):进出口同比增速大幅加速;图2(下):贸易顺差月均值小幅回落至1068亿美元 (数据来源:中国海关)

从图1的历史曲线来看,这次1-2月的读数是2022年以来最为突出的向上跳升,已接近2021年疫情后需求爆发时期的高点区间。图2则显示,尽管1-2月累计顺差2136亿美元创历史高位,但折合月均约1068亿美元,较2025年12月的1142亿略有回落——这与进口同步走强、对顺差形成部分对冲有关。

02

目的地分化:对美年同比仍负,非洲、欧盟加速

这是报告中信息量最密集的部分,也最容易被误读。

对美出口:同比从2025年12月的-30%收窄至1-2月的-11%,数字在改善,但仍然是负的。高盛特别标注了一个不同维度的数据:环比+9.7%——1-2月对美出货量相比2025年12月是在增加的。高盛没有对这个环比数字作过多解读,也没有对原因下判断。这份克制本身就是一种立场:数据是积极的,但背后的驱动尚不确定。

对欧出口:同比+27.8%,高于上期的+17.7%,持续加速,方向更为清晰。

非洲:是增速最高的单一目的地,同比+49.8%,环比亦有+3.5%,延续了近几年中非贸易快速扩张的势头。

进口端,来自美国(-26.8%)、欧盟、非洲的进口出现同比下滑,其余新兴市场伙伴的进口则普遍回升。

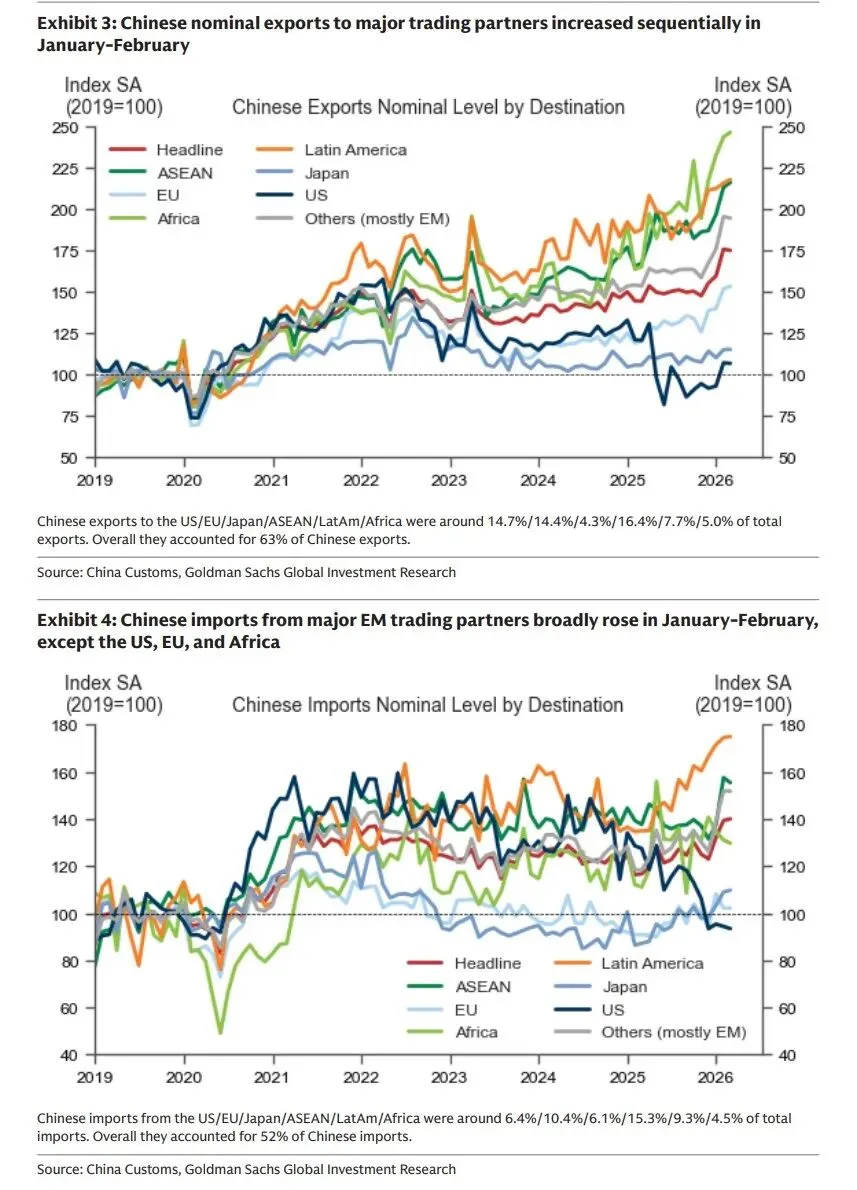

图3(上):按目的地划分的中国名义出口水平(季调,2019=100) 图4(下):按目的地划分的中国名义进口水平(季调,2019=100) (数据来源:中国海关、高盛全球投资研究)

图3清晰呈现了各目的地出口水平的分化轨迹:以2019年为基期(=100),非洲和拉丁美洲已升至250附近,而美国方向的指数在经历深跌后仍明显偏低。图4则显示进口端整体趋于收敛,拉丁美洲进口增长最为突出,而美国和欧盟方向的进口水平仍相对低迷。

03

品类分化:芯片和汽车领涨,金属与稀土大幅收缩

从品类维度看,分化是这份报告的另一个关键词。

芯片出口:同比+72.6%,而上期已高达+47.7%——本期进一步加速,是出口超预期的核心动力之一。

汽车出口:同比+67.1%,与上期的+71.7%大体持平,维持在高位。

但另一面同样显著:

铝材出口:同比-45.1%,而2025年12月还是+14.0%,骤然收缩。

稀土矿出口:同比-15.9%,经季节调整后环比更是下降了29.2%。

进口端,半导体进口同比+40.0%(上期仅+16.6%),是环比增幅最大的品类;铜矿进口同比+42.7%,延续强势。能源品则出现了"量价背离":原油进口金额同比-5.2%,但进口量同比+15.6%——以量计在增,以价计在缩,折射出油价下行对进口金额的压制效应。

04

高盛的保留意见:数据超预期,预测维持不变

报告在结尾处专门提示了一个尚未计入预测的风险:霍尔木兹海峡局势引发的能源价格上升,可能通过推高进口成本,对中国经常账户余额形成下行压力。高盛表示,鉴于当前不确定性仍然较高,维持原有预测不变。

这个注脚是重要的。它提醒我们:数据已经超预期,但高盛并没有因此调升预测——原因在于地缘扰动仍是真实存在的下行风险,且完整的分国别、分品类数据要等到3月20日才会发布。

换言之,这份报告的信号是:数据好,但不急着改变判断。

最后

报告充分体现了数据的强势与解读的克制之间的落差。高盛选择呈现数据、标注基数效应、提示地缘风险,但没有对"中国出口是否已进入新的上升周期"作出明确判断。

从结构上看,本次数据揭示了几条值得持续追踪的线索:

其一,出口向欧盟、非洲、东盟的再分配仍在深化,对美依赖度进一步下降;

其二,芯片出口的连续大幅增长,正在成为中国出口的新主引擎,这与过去以资源品和低端制造为主的出口结构截然不同;

其三,铝材和稀土的骤降,在政策背景下值得单独审视。

3月20日的完整数据,才是下一个真正的观察窗口。

个人观点,仅供参考,不构成任何投资建议。