「每周一篇人形机器人行业干货,从 0 到 1 陪你吃透这个赛道,欢迎关注」

刚刚过去马年春晚,宇树人形机器人的武术表演又一次给全国观众留下了深刻的印象。许多人在惊讶于技术进步神速的同时,也开始关注人形机器人这一新兴行业未来将会带来的机遇。

作为一个科技爱好者,对于人形机器人的快速发展,我个人既感到惊喜期待,同时也对人形机器人对现有的就业市场带来的冲击感到担忧和焦虑,更担忧的是个人能力和知识结构跟不上社会的需要而被社会所淘汰。这不是杞人忧天,而是切切实实正在发生的事实。

正所谓朝闻道,夕死可矣!我们身处的这个时代变化太快,先是人工智能大模型,现在是人形机器人,这些新兴技术的发展日新月异。打工人只有不断学习,才能跟上技术和产业发展的步伐。因此,在平时工作之余,我决定从0开始学习和研究人形机器人这个新兴产业。

在这个AI大模型产出大量文章的年代,手搓的文章更显“活人感”。我决定基于自己的阅读和思考,“手搓”本公众号的系列文章。AI固然可以提高效率,但是久而久之,人的思考能力会退化。看完AI写的文章,表面上自己好像都懂了,实际上仅仅懂皮毛而已。没有经过深入思考仅仅让AI代笔写的文章,不仅丧失了“活人感”,而且本质上也不属于我们的知识储备,关键时刻难堪大用。

这篇文章是我在读了20多篇研报之后整理出来一些感悟,希望与同样对人形机器人行业感兴趣的读者一起学习,一起进步。

🔍第一部分:人形机器人,到底是什么?

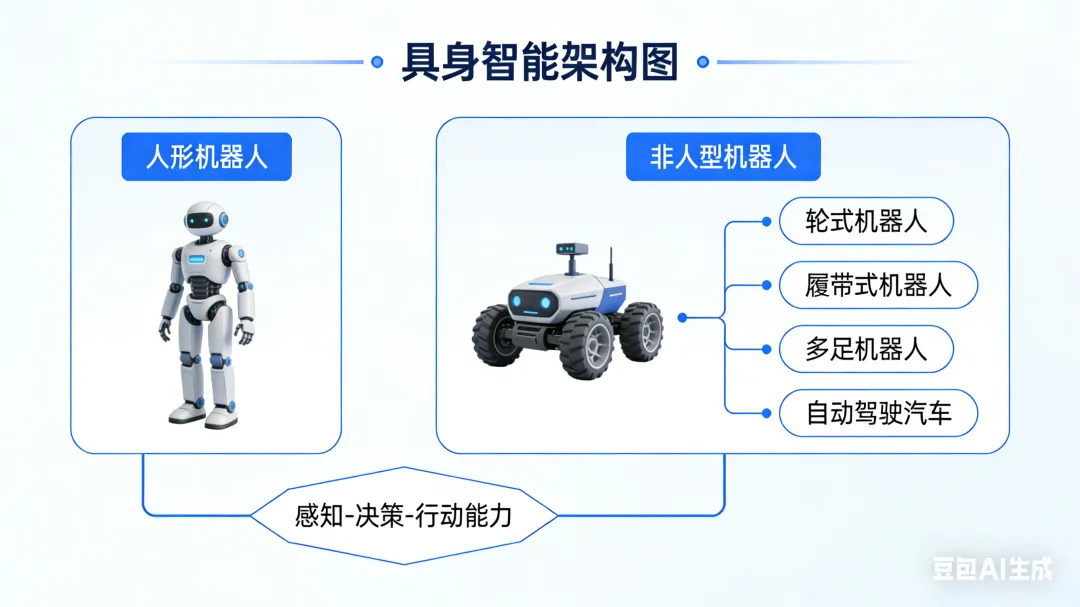

人形机器人如果从字面意思理解就是外观上具有人形的机器人。既然有人形的机器人,那就还有非人型的机器人。业内普遍认为,人形和非人型的机器人加起来称为具身智能。

为什么叫具身智能呢?在AI大模型飞速发展的今天,大部分AI的应用仍停留在互联网及计算机的虚拟世界之中。AI技术如果要进一步影响人类的物理世界,与人进行交互,就必须借助一个物理实体实现,这就叫具身智能。这个物理实体可以是汽车、轮式机器人、履带式机器人、多足机器人等非人型的机器,当然也包括人形机器人。因此,我们可以说具身智能是AI发展到一定阶段的必然产物。

这个具有智能属性的物理智能体具有三大能力:一是感知能力,即可以通过与环境的交互获取信息并传递信息;二是决策能力,即基于获取的信息进行推理和判断也就是决策;三是行动能力,即根据做出的决策采取下一步的行动。

我们这篇文章讲的人形机器人是具身智能的一种,同样具备感知-决策-行动能力。我们生活中很多物品都是根据人的生理构造来设计的,因此人形机器人也成为应用潜力最大的具身智能产品,但也是技术难度最高的一种。机器人的发展遵循先易后难的路线,最早开始出现的是非人型机器人只能应用到特定的场景之中,随着感知-决策-行动各个环节依赖的控制设备及AI大模型技术的逐步成熟,人形机器人开始站在了具身智能行业舞台中央。

——————

📈第二部分:发展了这么久,现在处于什么阶段?

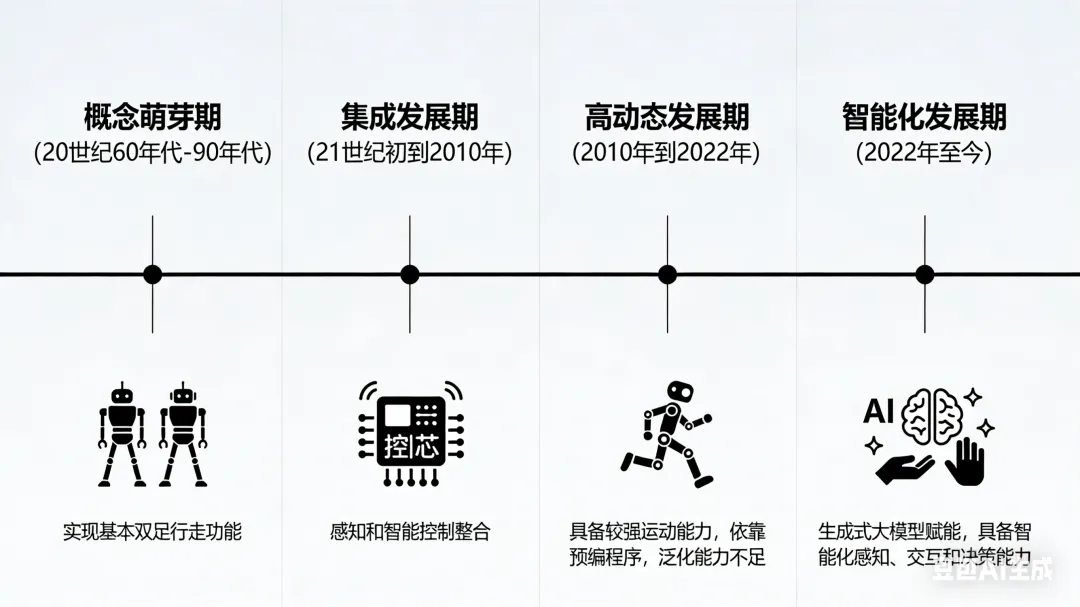

20世纪下半叶以来,各国对于人形机器人的探索一直在持续之中,相关技术的发展大概可以划分以下四个阶段:

概念萌芽期(20世纪60年代-90年代):在20世纪60年代就开始萌芽,从60年代到90年代,这段时间主要是以实现基本双足行走功能为目标。 集成发展期(21世纪初到2010年):这个阶段以感知和智能控制整合为重点。 高动态发展期(2010年到2022年):到了这个阶段,人形机器人已经具备较强的运动能力,但是在智能化方面仍然依靠预先编写好的程序实现,泛化能力严重不足。 智能化发展期(2022年至今):生成式大模型的突破赋能机器人具备更智能化的感知、交互和决策能力。

关注人形机器人产业的研究者目前普遍认为行业处于商业化的前夕。随着AI、视觉分析与边缘计算等技术的加快成熟及关键零部件(如灵巧手)成本的下降,商业化的突破在即。

同样,2025年也被视为是人形机器人的“量产元年”。国内主要厂商均实现了量产的突破,而不是停留在技术验证的阶段,迈出了走向商业化的第一步。2025年全球人形机器人本体企业数量超300家,市场出货量约1.7万台,市场规模达到28.8亿元(数据来源:赛迪传媒《2025年人形机器人市场研究报告》)

——————

🏢第三部分:核心玩家有哪些?竞争格局怎么看?

行业发展处于初期且商业化刚刚起步,未来发展可期,甚至有研究人员认为人形机器人就是下一个新能源车行业。资本纷纷入局的同时,已经入局的玩家基于自身优势加快布局,从而也推动了产业链的加速成型,阻碍人形机器人商业化的成本问题似乎在不远的将来将会迎刃而解。

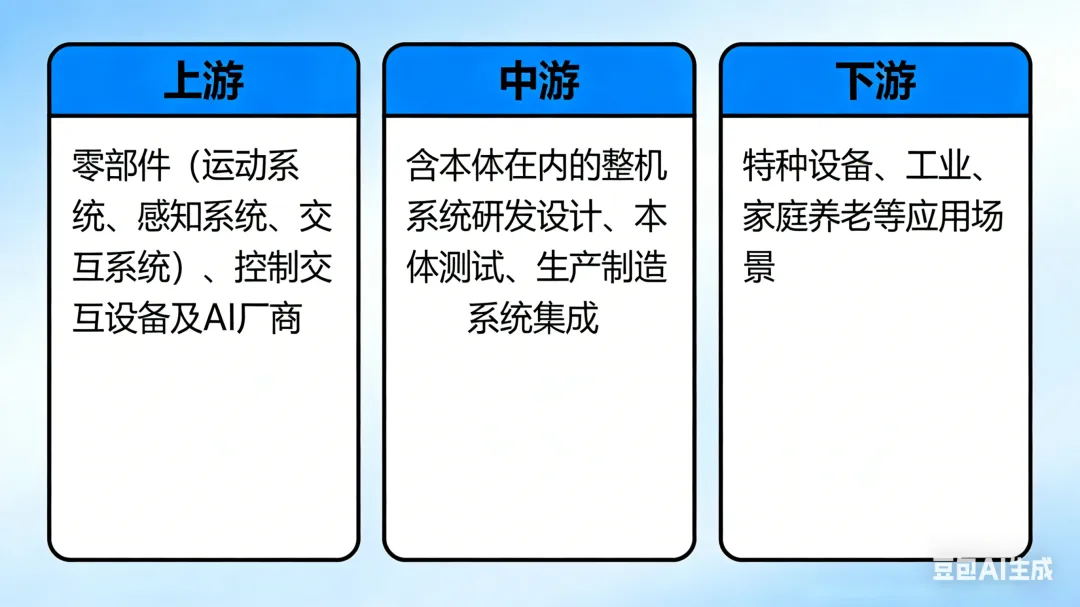

对于人形机器人的产业链的分类,各方的研究大同小异。一般认为,成为人型机器人产业链主要分为上中下游三个环节,其中:

上游包括零部件(运动系统、感知系统、交互系统)、控制交互设备及AI厂商。 中游包括含本体在内的整机系统研发设计、本体测试、生产制造、系统集成。 下游包括特种设备、工业、家庭养老等应用场景。

人形机器人产业的核心玩家主要集中在中游,大家所熟知的如宇树、智元、特斯拉等厂商均处于产业链的中游核心位置。这些核心玩家可以分为以下三类:一、初创公司:这一类公司产品迭代很快,可细分为三种:一是硬件型初创公司,如傅利叶智能、宇树科技等;二是AI型初创公司,创始人具有模型算法的背景,比如海外 Figure AI、 1X Technologies;三是软硬综合型初创公司:如优必选等。

二、大厂跨界:由于汽车厂商、消费类电子厂商具有技术及供应链整合方面的优势,往往成为布局人形机器人产业的重要玩家,比如汽车厂商有特斯拉、小鹏、塞力斯,消费类电子厂商有小米、Apple等;其他大厂如阿里巴巴、腾讯等互联网大厂则基于自身在AI大模型领域的优势地位,以投资+技术研发的方式参与到人形机器人产业中。

三、科研机构:这类机构以高校及实验室为主,具有研发及资金优势。

当前处于中游的厂商出货量排名为前三宇树、智元、乐聚;这三家公司在2025年全球人形机器人出货量占比超六成,其中宇树出货量超5500台。相比之下,特斯拉optimus2025年量产不足千台。在商业化领域,国内走在了全球前列。

虽然当前行业已经初步实现了量产,但是困扰人形机器人发展技术问题仍未得到彻底的解决。以行星滚柱丝杠为核心的灵巧手技术瓶颈仍有待突破,AI大模型如何加快进化成为面向物理世界的世界模型?在这个过程中训练数据缺失问题如何解决?……这些问题如何解决将会决定人形机器人竞争格局下一步如何变化。

——————

📚第四部分:新手研究人形机器人,从哪里入手?

人形机器人是一个新兴行业,发展日新月异,如何理解技术演进的逻辑也是门槛之一。因为个人职业原因,我是具有一定的行研基础的,但是面对一个新兴的行业,仍然抱有敬畏之心和空杯的心态,最重要的是要去提问,去思考问题,所以研究一个新兴行业其实是一个学习消化吸收的过程。

行业研究其实是一个脑力劳动的过程,现有输入再有输出,而且必须是大量的输入,才可能有新的产出,这是一个艰难的过程。面对人工智能及互联网时代,行业研究似乎变得更简单了,DeepSeek、豆包、千问等AI大模型的出现,高管想要的答案可以得到秒回,那企业还需要花大价钱聘请高学历的研究者做战略和行业研究吗?

我个人的观点是,既变得简单了,但也变得更难了。变得简单的原因一目了然,行研的效率大大提升,而且AI实质上已经造成相关岗位的替代效应,市场对行研岗位的需求逐步在减少,各个公司的战略部门其实不需要养那么多人了。变得更难了是因为当AI的应用门槛为零时,行业研究的起点更高了。如果一个行业研究人员花了一个星期写出来的报告不如AI生成的报告,那他的价值几乎为零,而一个刚毕业的分析师的水平还真的不如AI。这就带来一个分化的局面,经验丰富的分析师其实是很难被AI替代的,而那些适合初级和中级的分析师岗位大幅减少的同时,缺乏行业经验的他们如何在AI输出的看似完美的报告中提出新的观点和思路会面临巨大的挑战。

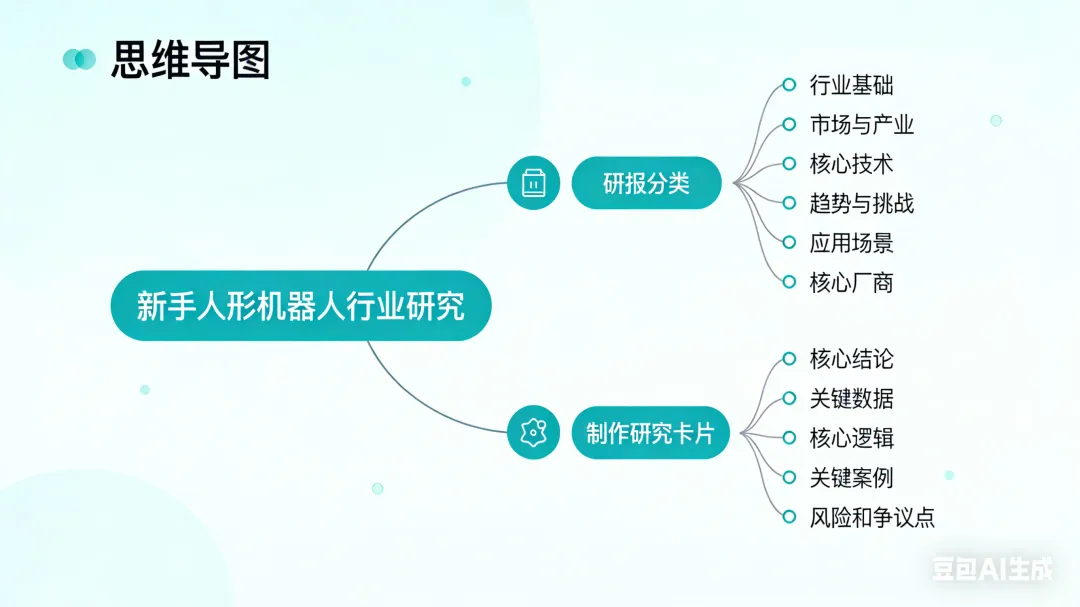

那新手如何开展人形机器人的行业研究呢?我提几个不成熟的建议:一是面对搜集来的关于行业研究报告,首先对研报进行分类,这个是重中之重。我大致分为行业基础、市场与产业、核心技术、趋势与挑战、应用场景、核心厂商等类别。每一份研报其实都在试图全面的研究这个行业的同时突出重点研究的部分,分类是提出核心观点的基础。

二是制作研究卡片,对每个研报总结出该份报告的核心结论、关键数据、核心逻辑、关键案例以及风险和争议点。当读到十份研报之后,脑海中就有关于行业的初步框架,接下来就是把信息归入这个框架的过程。