天赐材料,走出至暗时刻!

3月9日,天赐材料交出一份亮眼的成绩单。

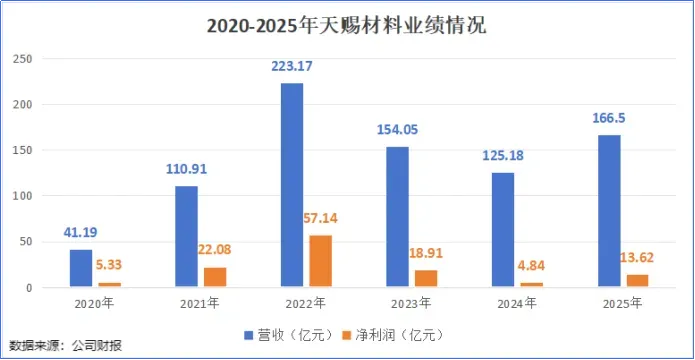

数据显示,2025年天赐材料实现营收166.50亿元,同比增长33%;实现净利润13.62亿元,同比增长181.43%。

这主要得益于第四季度的爆发。

天赐材料在该季度实现营收58.07亿元;实现净利润9.41亿元,同比增长超过500%,以一季之力贡献了全年近七成的利润。

要知道,2024年天赐材料还深陷业绩泥潭。

彼时,电解液价格下跌,公司营收较2022年比近乎腰斩,净利润更是缩水超九成。

那么,短短一年时间,天赐材料是如何实现逆袭的?

周期反转

天赐材料业绩高增的核心来自锂电材料主业量价齐升与行业盈利周期反转的双重拉动。

2025年,天赐材料核心锂电材料业务营收150.51亿元,同比增长37.14%,占总营收比重超90%。

从“量”上看,2025年公司核心产品电解液销量增长势头强劲,全年销售72万吨,较去年同比增长约44%。

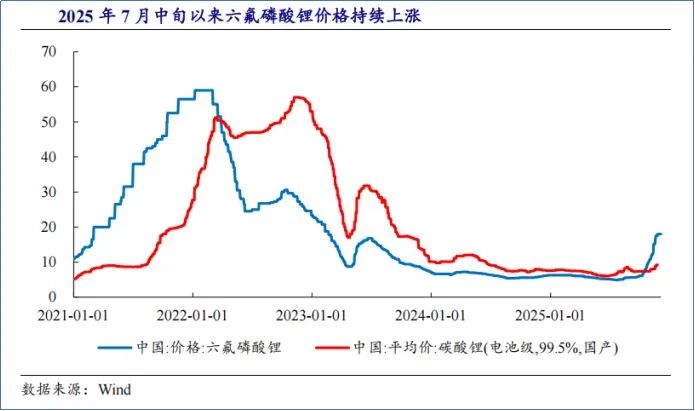

公司真正的“胜负手”在于电解液的核心原材料——六氟磷酸锂。

六氟磷酸锂在电解液中成本占比在40%-50%。其最终的原材料来源主要为碳酸锂。

2025年7月以来,六氟磷酸锂的价格持续上涨,7月价格在5万元/吨左右,到了年末已涨至18万元/吨左右,涨幅高达260%。

涨价的背后,是典型的供需错配回归。

需求端来看:

2025年,我国新能源汽车渗透率突破50%,虽然动力电池需求进入稳步增长期,但储能电池成为了推动行业发展的新引擎。

数据显示,2025年我国储能电池出货量621.5GWh,同比增长82.8%,部分企业订单已经排至2026年。

供给端来看:

2023年-2024年的行业下行周期中,缺乏成本优势与技术实力的中小企业持续亏损,大量无效产能退出市场。

2024年,全球六氟磷酸锂有效产能中实际开工率仅65%,大量二三线厂商处于停产或低负荷状态。

六氟磷酸锂项目建设周期需12-18个月,头部企业扩产趋于理性,新增产能释放缓慢。

这种供需失衡的格局,自然直接推动了六氟磷酸锂价格的快速上升,并迅速传导至电解液环节。

数据显示,电解液单吨价格从2025年7月的2万元以内涨至12月中旬的3.4万元以上。

一体化布局

在原材料普涨的背景下,天赐材料相较于同行表现出了较强的竞争优势。

一个是成本优势。

原材料价格上涨对大多数中游企业而言是成本压力,但对天赐材料而言却是利润增厚的机会。

天赐材料始终坚持产业链一体化布局。2025年,公司的六氟磷酸锂产能约为11万吨,基本实现了完全自供。

这意味着,在四季度六氟磷酸锂价格大涨时,天赐材料能够完全消化这部分溢价,将其转化为内部利润。而其他依赖外购六氟磷酸锂的电解液企业则面临巨大的成本压力。

这就使得在价格上涨周期中,天赐材料的盈利弹性较大。

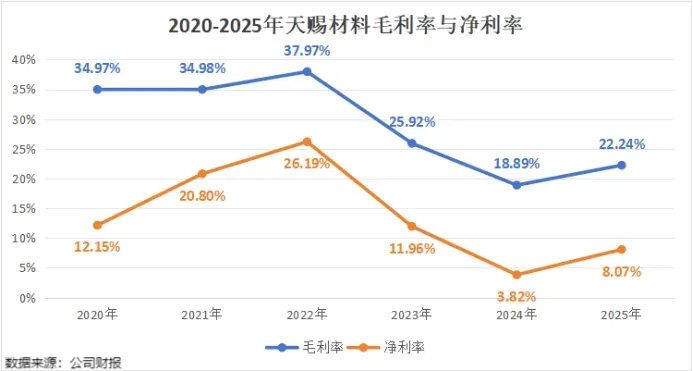

从毛利率来看,2025年天赐材料的毛利率达到22.24%,较去年提升四个百分点,其中四季度单季毛利率飙升至30.12%,推动净利率从2024年的3.82%提升至8.07%。

另一个是订单优势。

在锂电行业,规模本身就是一种护城河。

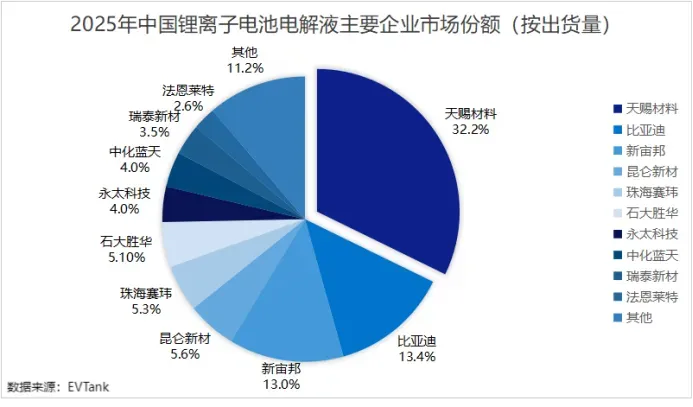

2025年中国电解液出货量为208万吨,市场集中度进一步向头部倾斜。

天赐材料、比亚迪、新宙邦三家企业占据了接近60%的市场份额,其中天赐材料以32.2%的份额稳居国内第一。

天赐材料作为头部企业,在获取订单方面自然有一定优势。

随着下游市场持续高景气,国内电池企业纷纷通过长单协议,锁定锂电核心材料产能,带动了上游材料端市场订单井喷式增长。

2025年7月以来,天赐材料分别与武汉楚能、瑞浦兰钧、中创新航、国轩高科签订保供框架协议。

这些协议涉及的电解液产品总计高达294.5万吨,横跨未来3-5年,为公司未来几年的业绩增长和市场占有率提升奠定了基础。

调整产能布局

在手握巨额订单的基础上,天赐材料并没有固守阵地,而是选择在“加固主业”与“开拓前沿”之间寻求平衡。

为高效保障长单交付,天赐材料也在同步推进核心原料产能扩建。

首先是增加六氟磷酸锂产量。

2026年2月,天赐材料投资3.15亿元,对旗下池州天赐高新材料进行技改扩能,将液体六氟磷酸锂产能由15万吨提升至28万吨。

此外,公司还有新产能项目在建,如江门的20万吨电解液产能项目,未来将进一步提升供应能力。

其次是加大正极材料布局。

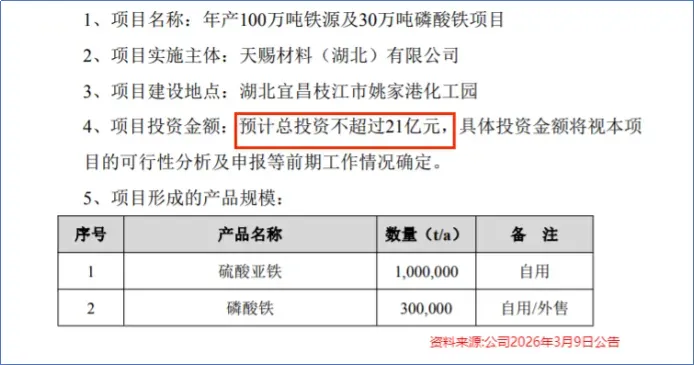

2026年3月,天赐材料宣布启动湖北天赐新能源材料产业园项目前期工作。

根据公告,天赐材料拟通过天赐材料(湖北)有限公司在湖北宜昌建设新能源材料产业园,建设内容包括年产100万吨铁源及30万吨磷酸铁项目,预计总投资不超过21亿元。

其中,100万吨铁源是天赐材料过往未涉足的领域。

磷酸铁是磷酸铁锂正极材料的关键前驱体,而铁源则是磷酸铁的上游。

通过布局100万吨铁源,天赐材料完成了从矿端资源到正极材料前驱体的全产业链整合。

这种“电解液+正极材料”的一体化协同,旨在将公司的成本优势从一种产品复制到一整套材料方案中,形成更宽的利润护城河。

除了现有主业的产能与订单布局,天赐材料也紧盯行业前沿,布局固态电池。

固态电池的核心在于采用固态电解质取代传统液态电池中易燃、易爆的电解液和隔膜。

宁德时代已确认全固态电池将于2027年小批量生产,比亚迪、国轩高科等预计在2027年实现装车试验。目前,全行业的共识是2030年后实现大规模生产。

可以说,固态电池的到来已成定局。对此,天赐材料自然不愿缺席。

在技术路线上,公司选择了硫化物作为固态电解质的主要突破方向。

目前,公司硫化物固态电解质已进入公斤级中试送样阶段,百吨级硫化锂及固态电解质中试产线预计2026年三季度投产,配套UV胶框已实现小批量销售,以此抢占固态电池产业化先机。

结语

随着2026年新增产能的逐步落地,天赐材料正从一家区域性的化工企业转变为具有全球定价权的锂电材料巨头。

走出泥潭后的天赐材料,正站在一个新的起点上。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”