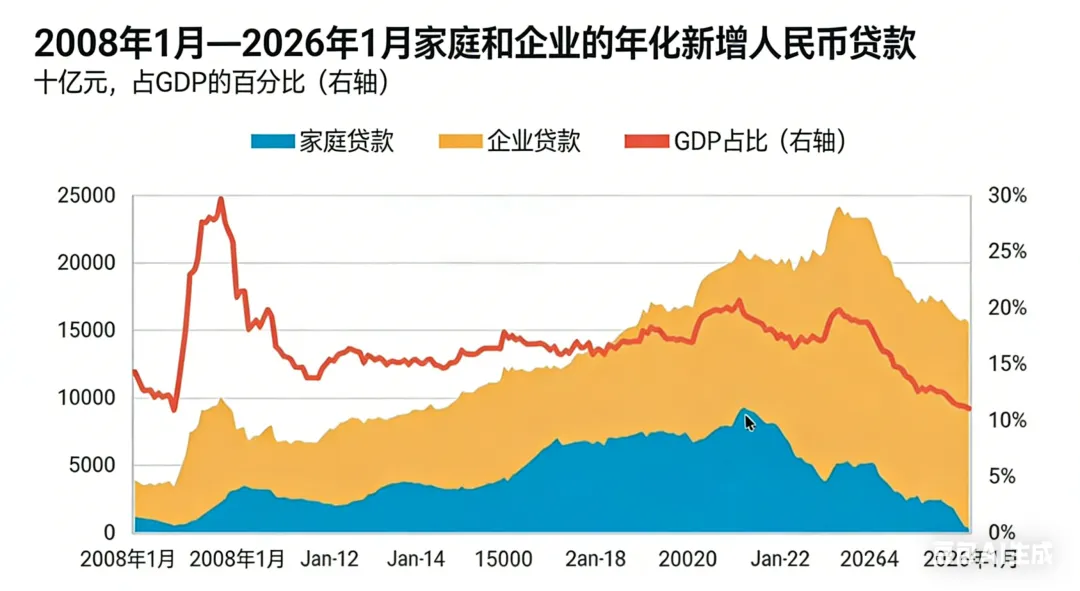

研报中关于金融体系的分析标题为“Doing less with less”,当前金融体系处于边际效用递减状态,长期以投资为主导的经济发展模式难以为继,M2高增长无法转化为有效社会融资需求,金融体系规模庞大但运行效率持续走低。银行资产规模增速数据:2007年到2016年,中国所有商业银行加权平均资产规模年均增速达18.1%,2017年到2024年期间降至年均9%,增速近乎腰斩;2025年到2026年早期,该数据继续创新低。研报认为,这一方面是因为体量增大后高增长难度提升,另一方面与信贷结构问题相关。贷款利率相关分析:LPR(贷款利率)持续下行,但19年到25年期间,低于LPR发放的贷款占比持续上升,当前LPR为3%,越来越多贷款以低于3%的利率发放。研报指出,这表面反映市场中愿意支付高息的借款人减少,深层原因是长期信贷双轨制:国央企有政府信用背书,偿债风险低,银行愿意以低利率放贷;民营企业缺乏此类背书,风险更高,贷款利率长期偏高。当前低利率贷款占比提升,实则反映民营经济贷款需求大幅萎缩,国央企成为银行放贷的主要对象,而国央企整体运行效率低于民营企业,导致大量金融资源配置给低效主体,推动金融体系逐渐僵尸化。新增贷款规模变化:以12个月滚动平均总和为指标,新发放贷款在2023年上半年触顶,达24万亿,最新数据降至15.6万亿,社会贷款意愿明显下行。其中居民部门新增贷款从2021年起持续下行,核心原因是房地产市场收缩,居民购房意愿降低,且在缺乏优质理财产品的情况下,更多居民选择提前偿还贷款。推演逻辑:当前市场以低效央国企为主导,高回报投资标的稀缺,投资机会减少导致新增贷款规模下降;同时信贷双轨制下,愿意支付高息的民营企业和居民部门客群萎缩,只剩国央企以低利率贷款,挤压银行净息差,导致银行利润下行,进而削弱银行承担风险和信用派生的能力,形成“贷款越少→利润越低→放贷能力越弱→贷款更少”的恶性循环,拖累投资端和整体经济增长。研报预测,2026年金融体系的僵尸化和衰退状态仍将持续并加深。