亨通光电(600487)与亨通股份(600226)核心差异如下:

1、业务定位与产业布局

亨通光电:聚焦光通信、海洋电缆、智能电网三大核心领域,全球光纤市占率11.2%(2026年),海缆订单超70亿元,深度参与AI算力基建(如空芯光纤、多模光纤研发),技术壁垒高。

亨通的核心业务逻辑:靠“通信+能源”双赛道,一边做“地面通信的血管”(光纤光缆),一边做“海底通信的桥梁”(海底光缆),还做“电力传输的骨架”(智能电网、铜导体),国内国外一起赚,低端走量保营收,高端溢价赚利润。

亨通股份:主营金属箔材料、生物兽药及热电联供,商品贸易占营收23.7%(2023年),毛利率仅0.68%,与通信技术无直接关联。

2、技术实力与行业地位

亨通光电:

光通信:预制棒自给率100%,中标中国移动带状光缆集采份额12.5%(2024年),G.654.E光纤应用于国家骨干网。

海洋工程:国内唯一具备跨洋通信系统全链条能力,全球海缆市占率18%(按长度)。

AI布局:与华为合作推进空芯光纤商用,受益数据中心需求爆发。

亨通股份:无通信技术布局,业务集中于传统制造与贸易,研发投入远低于亨通光电。

3、财务表现与风险

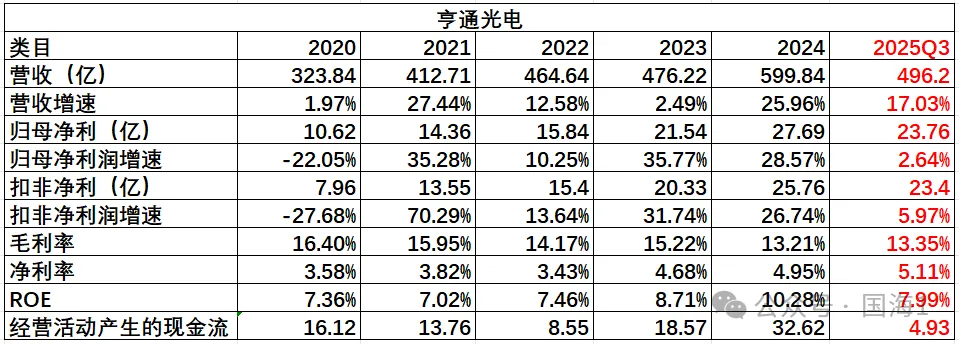

亨通光电(2025年三季报):

营收423.99亿元(占集团76.5%),净利润25.04亿元,综合毛利率15.31%。

债务压力:短期债务占比82.08%,现金短债比0.37,依赖借新还旧。

亨通股份(2025年三季报):

营收12.62亿元,净利润1.89亿元,毛利率7.74%。

股权质押:前两大股东质押比例均达60%,占总股本20.83%。

4、增长前景

亨通光电:

短期弹性:光纤涨价(G.652.D价格2026年同比涨650%)直接增厚利润。

长期动能:海洋业务(270亿元订单)与AI特种光纤(单价为普通光纤百倍)驱动增长。

亨通股份:依赖金属材料与兽药市场,无技术壁垒,增长平稳但天花板明显。

5、用户关注要点

产业协同:亨通光电深度整合光棒-光纤-光缆全链条,亨通股份业务分散无协同效应。

技术代差:亨通光电布局硅光模块、空芯光纤等下一代技术;亨通股份无相关投入。

债务风险:亨通光电“短债长投”问题突出(现金短债比0.37),需警惕流动性压力;亨通股份质押比例高,存在控股权变动风险。

总结

亨通光电是通信技术龙头,受益AI与海洋基建高景气,但需关注债务结构优化;亨通股份为传统制造企业,成长性与技术含量有限。 若关注科技前沿与产业升级,亨通光电更具投资价值;若偏好低风险稳定收益,亨通股份需谨慎评估质押与盈利质量风险。当前行业正经历算力驱动转型,技术领先企业将长期领跑。