保变电气,金蝉脱壳!

需求稳定、抗周期性较强是大多数电力设备企业的标签,毕竟我们的日常生活时时刻刻都离不开电。

然而,保变电气表现得却不像一家电力设备企业。

2023年,公司亏损了2.06亿元,仅一年亏掉了2019-2022年过去四年的净利润之和,在同行中可以说是“独一份”。

不过,这样的局面并没有维持太久,转折出现在2024年。

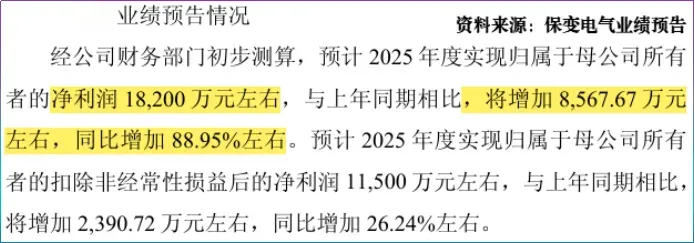

当年,保变电气实现净利润0.96亿元,同比增速高达146.8%,一举扭亏,业绩实现惊天逆转。

当业内疑惑保变电气业绩能不能继续抬升时,其又创下了一个新高度。

近期,保变电气公布业绩预告,预计2025年全年实现净利润1.82亿元,同比大增88.95%,创近十年新纪录。

其中,第四季度,保变电气净利润实现了200%的同比增速,实打实做到了业绩的持续增长。

从亏损到持续盈利,保变电气暗藏哪些玄机?

首要主因是保变电气产品难以替代。

保变电气属于我国老牌特高压设备企业,尤其擅长高压、超高压、大容量变压器的生产和制造。

公司主导的产品为110kv-1000kv超高压、大容量变压器,在我国占有较高的市占率。

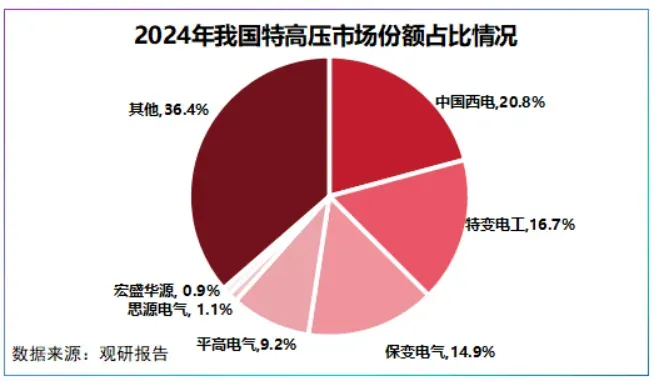

2024年,在我国特高压市场中,保变电气占比14.9%,仅次于中国西电(20.8%)和特变电工(16.7%)。

不仅如此,我国具备1000kv变压器制造资质的核心企业就是保变电气、中国西电和特变电工。

长期专注高压、特高压,让保变电气适逢特高压建设红利。

2025年,我国累计建成投运“24条直流、21条交流”共45条特高压输电通道,支撑了我国年均8000万千瓦新增电力负荷需求。

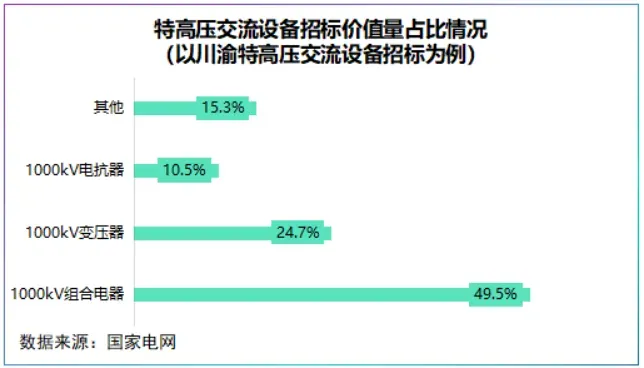

在特高压建设中,变压器是最核心设备,直流中1000kv变压器和1000kv组合电器招标价值量占比分别达到24.7%、49.5%。

保变电气的稀缺性,在2025年国网招标中得到了直接验证。

年初,公司中标特高压直流输电工程13台±800kv换流变压器,中标特高压交流13台1000kv电抗器,总计中标额12.27亿元。

年末,保变电气再度中标两个特高压直流输电工程14台变压器,总计金额11.38亿元。

单是年初和年末两次中标额合计约占保变电气2024年营收的50%,意味着来自国网的订单贡献了保变电气一半的业绩。

因此,2025年我国特高压工程建设提速,保变电气订单陆续交付,营收同比显著增长,带动利润抬升。

其次,对保变电气来说最大的转机是:并入中国电气装备集团。

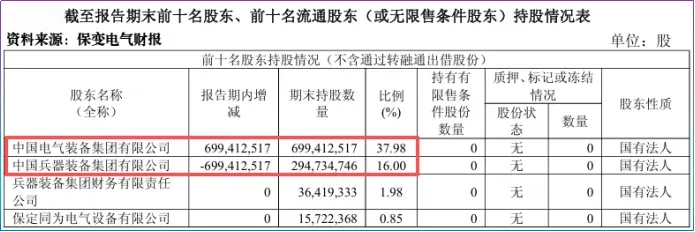

2025年2月,保变电气控股股东正式变更为中电装,这一步看似只是实控人的变更,实则暗含资源平台的转变。

算上保变电气,中电装旗下有中国西电、许继电气、平高电气、宝光股份等7家上市公司,是国内规模最大、产业链最完整的输变电集团。

众所周知,电力行业垄断性高,有资源、信用背书的企业往往在招标中能占据有利地位。

我们看一组直观的数据:2025年我国变压器产能约2000GVA(变压器容量),仅国网招标就达到665.51GVA,即国网消化了我国变压器超三分之一的产能。

2025年,保变电气向中电装旗下公司销售商品、提供劳务金额为0.91亿元,预计2026年关联销售额达8.3亿元,直接证明整合的业务协同从纸面走向现实。

如果说资源背景使保变电气进一步打开市场,那么成本则是保变电气利润的安全垫。

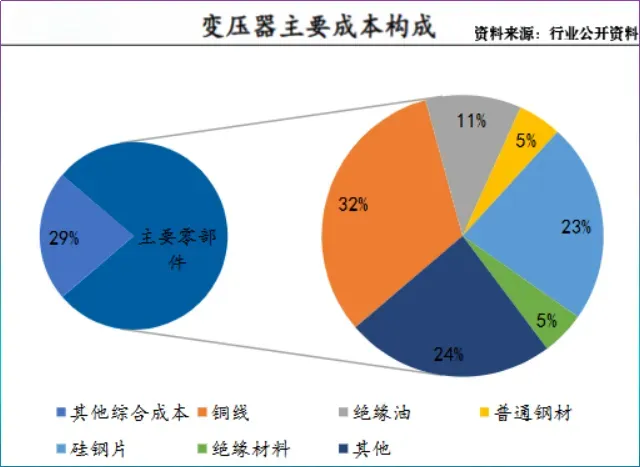

变压器主要成本是硅钢片和铜线材料,两项合计占总成本的55%,过去保变电气作为单体公司,在原材料价格波动面前比较被动。

长期以来,原材料成本占公司总成本的80%左右,并且伴随业绩和订单的增长,公司原材料成本呈现上升趋势。

2024年,公司原材料成本达31.95亿元,同比上升35.1%,占成本的比重达81.55%。

同时,变压器属于一次设备,业内参与者众多,竞争激烈,保变电气毛利率常年在20%以下,不及中国西电、特变电工两家业务相对多元的同行。

加入中电装后,通过集团集采和长期协议,不仅有望锁定更优惠的价格,还能在原材料供应紧张时获得保障,这对平滑利润波动至关重要。

尽管,保变电气业绩两年连增,但其现金流却吃紧了。

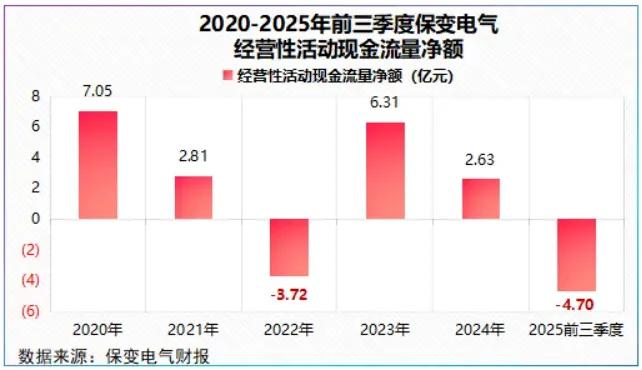

2025年前三季度,保变电气经营活动现金流量净额为-4.7亿元,甚至不及亏损的2023年。

为何会出现这一矛盾?

2025年前三季度,公司购买商品、接受劳务支付的现金较上年同期增加48.55%,固定资产周转率上升至5.07次。

可见,公司现金流吃紧主要系其订单增长,现金支出相对增加。

但如果现金流长期失血,企业扩张需依赖外部融资维持运营,增加财务成本,压缩利润空间。

既如此,保变电气还能稳住利润吗?

通俗说,只要公司经营性流入大幅覆盖经营性流出,现金流回正不成问题,而这取决于订单水平。

近日,国网招标大干快上。2月中旬,国网公布2026年特高压项目第一次设备招标公告,相比以往,本次招标重点在数据的变化。

本次招标标包数量达到138包,较2025年第一批次激增151%,较2025年第五批次上涨16%,暗示2026年特高压设备需求或将继续攀升,这是保变电气稳订单的关键。

行业另一大需求变动则是:核电。

2025年以来,包括微软、Meta、亚马逊在内的AI巨头纷纷与核电企业签署长期购电协议或投资SMR(小型模块化反应堆),为数据中心供电。

保变电气区别同行的最大优势在核电变压器。

1989-2010年,公司一直是国内唯一的核电站变压器供应商,2022年公司变压器在核电领域市占率约50%-60%,至今仍居行业第一。

公司先后参与秦山核电站、华龙一号、国际热核聚变试验堆等项目,2025年9月中标三门核电5、6号机组13台变压器。

总之,作为老牌电力公司,保变电气的业绩逆袭之路,恰是对“唯善用己长者,方能制胜千里”的诠释。

随着国网投资力度加大,这家曾一度掉队的老兵,正卷土重来。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”