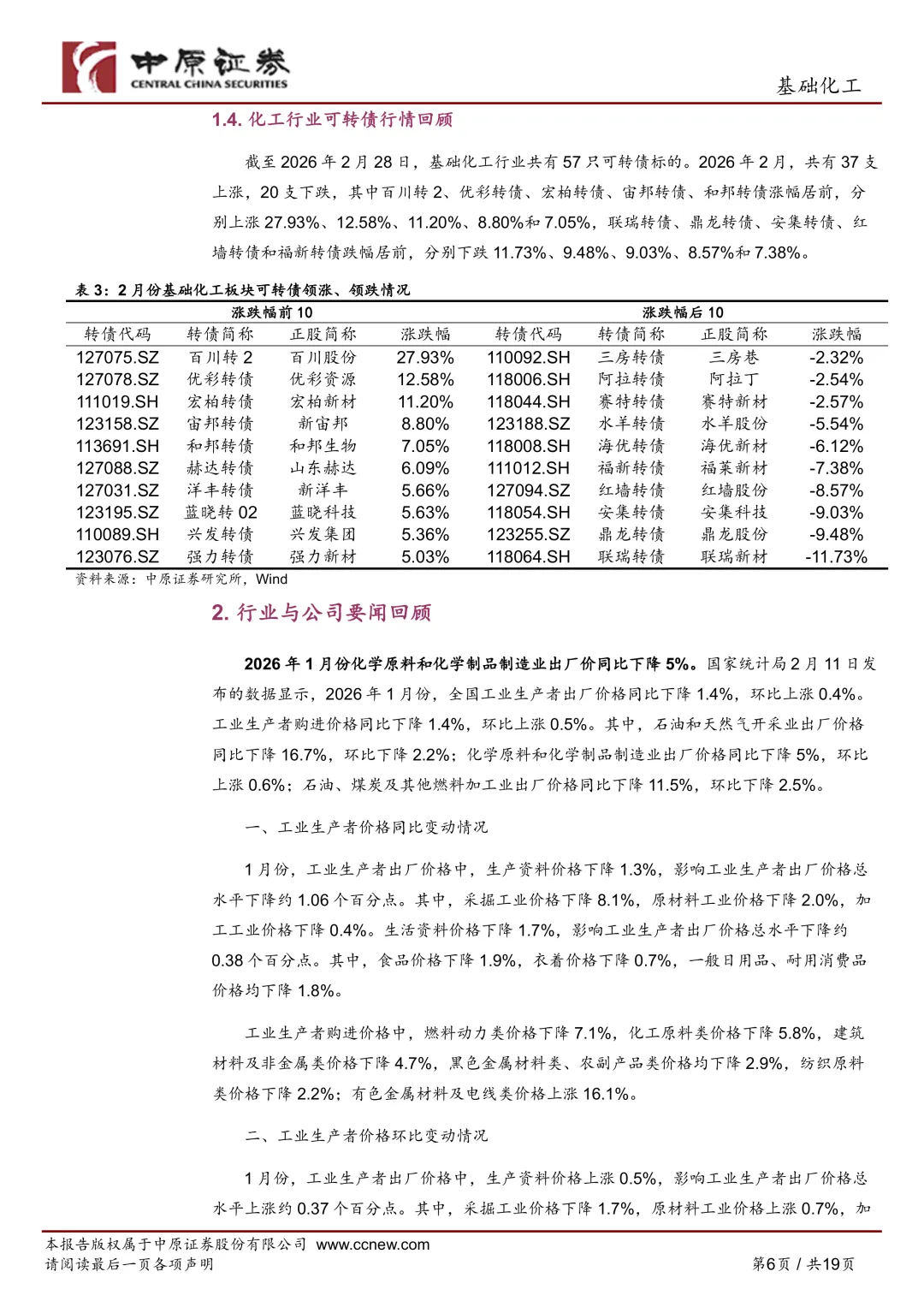

📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/b5d0b9ed106a

中东那边一紧张,油价先跳。

化工这边最先感受到的,就是成本端的“抬底”。

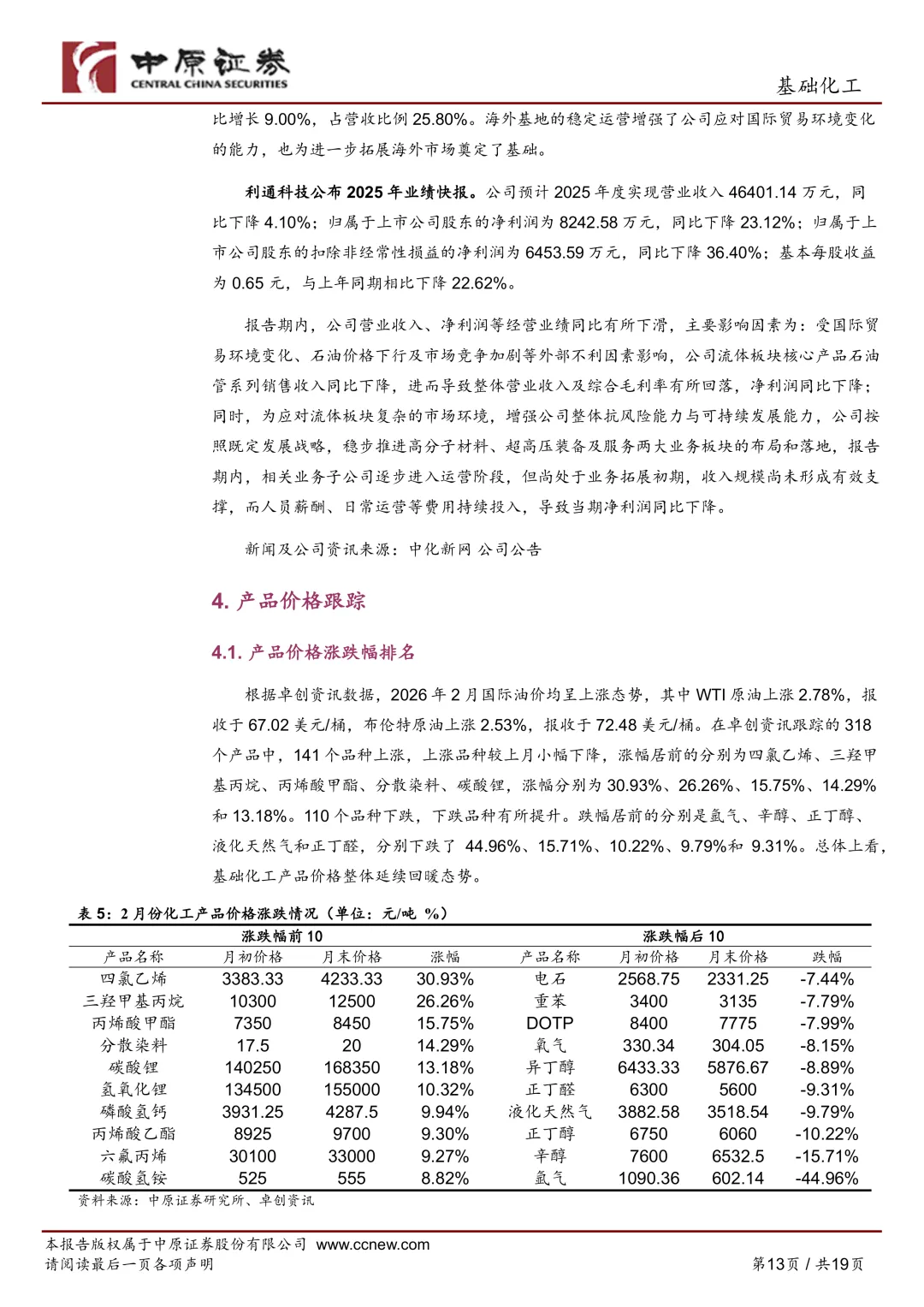

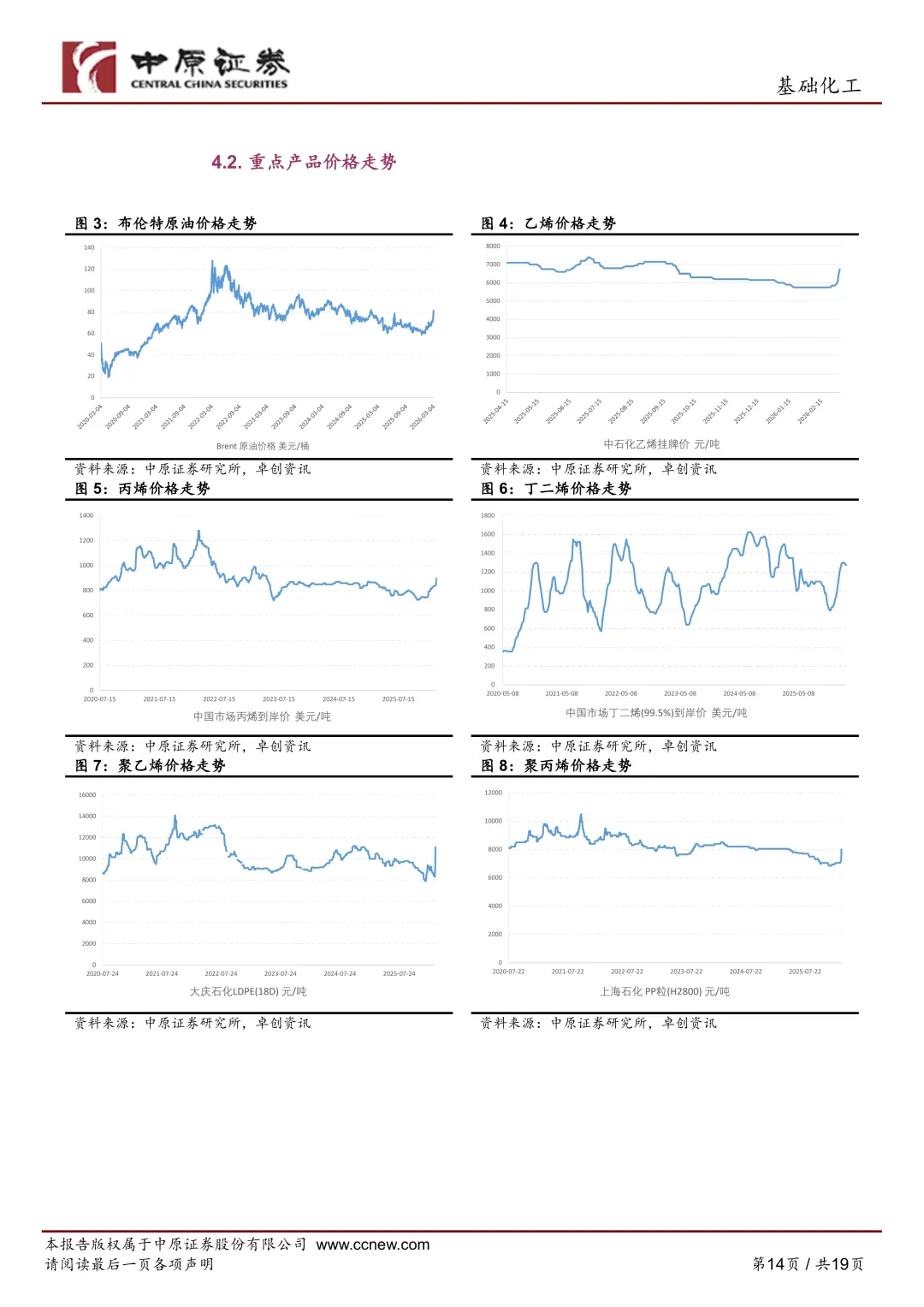

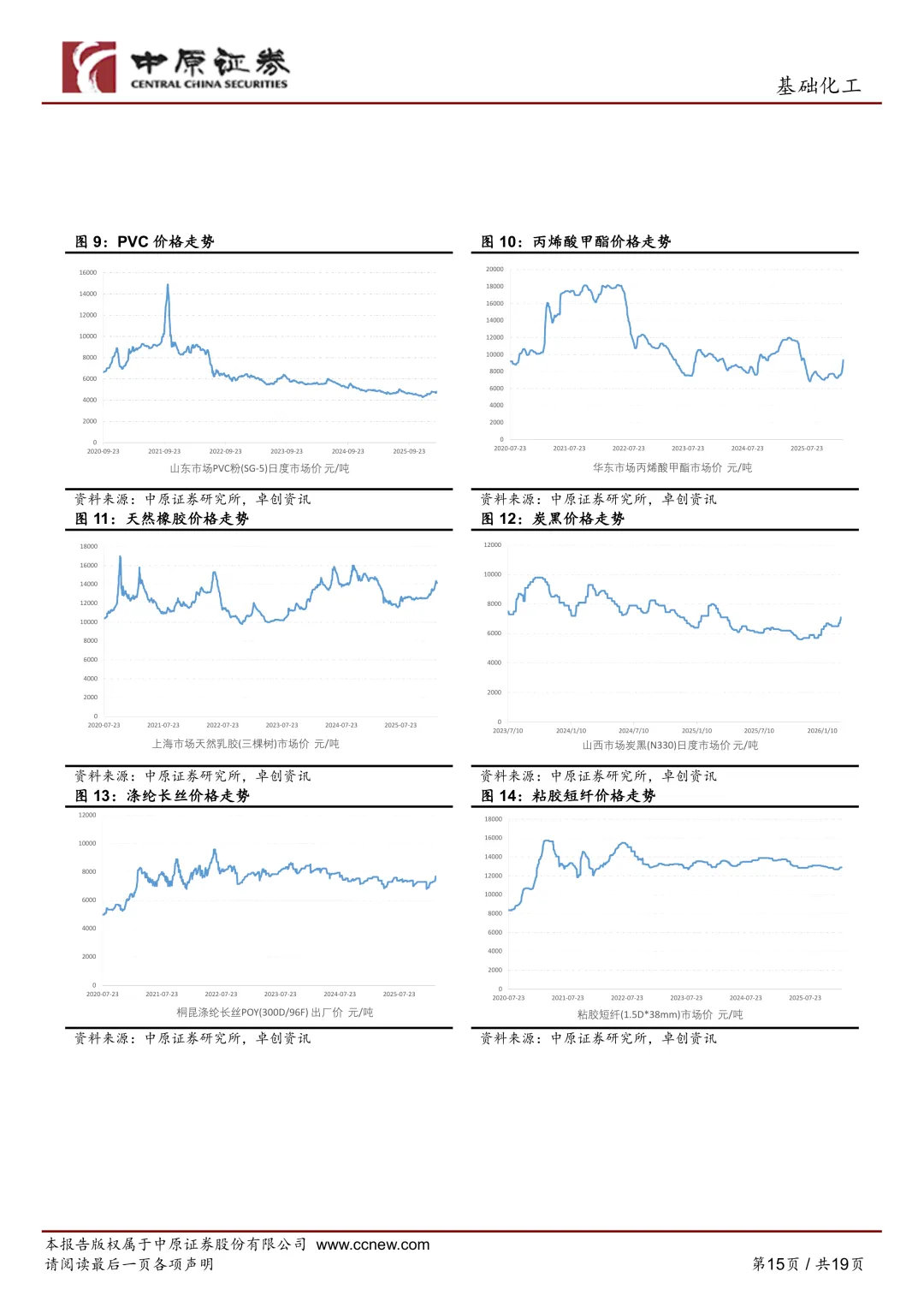

从材料看,2 月化工品价格整体在回暖。

如果你最近在盯化工链,这份月报给了一个挺明确的信号:情绪和价格都在往上修。

但结构分化也很明显,别一把梭。

先看盘面:化工在 2 月是“强势组”

结论:2 月基础化工板块相对更强,属于跑赢大盘的方向。

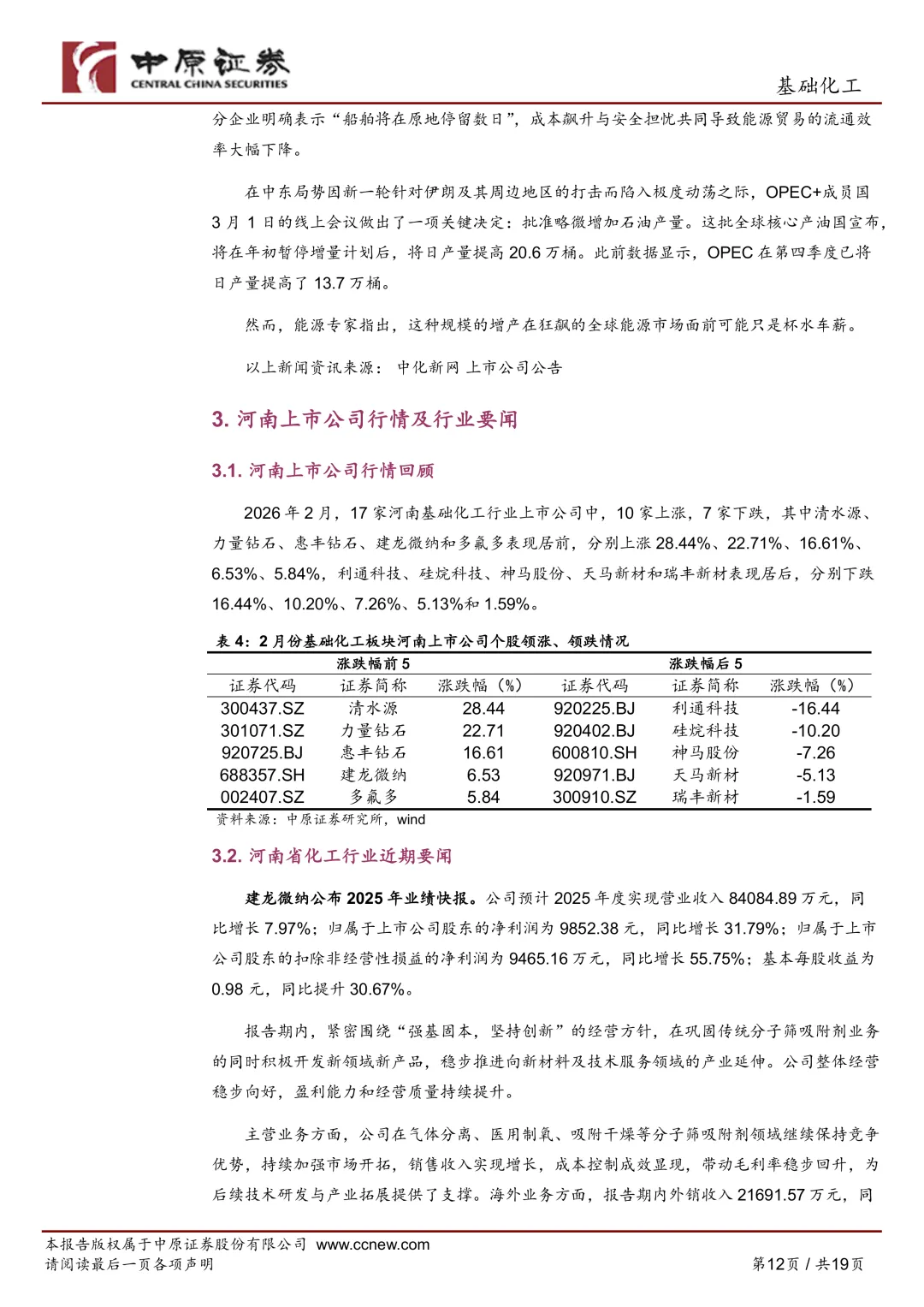

- Wind 数据:2026 年 2 月,中信基础化工行业指数上涨 **5.91%**。

- 同期:跑赢上证综指 **4.82 个百分点**,跑赢沪深 300 **5.82 个百分点**。

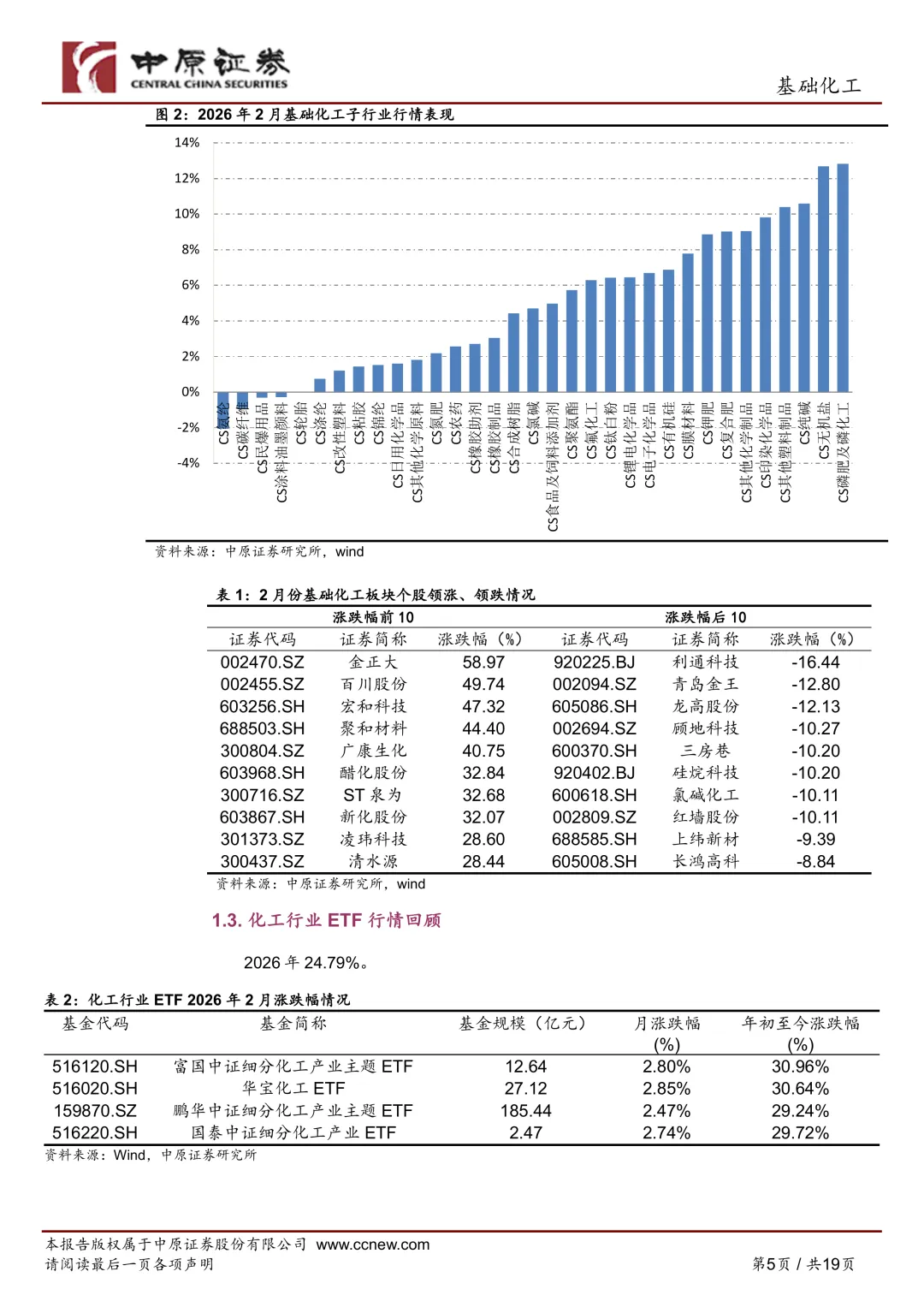

- 子行业里,涨得靠前的是:**磷肥及磷化工、无机盐、纯碱**。

这类月报里,指数强弱不是“预测”,但它能帮你判断资金更愿意买哪条线。

价格与驱动:油价上行 + 化工品“整体回暖”

结论:本轮更像是“底部抬升”,不是全面景气爆发。

材料的表述很直白:**化工品价格延续回暖**,同时“中东地缘局势突变推动油价大幅上涨”。

油价的变化会先影响上游与能化成本,再沿着产业链传导。

如果你做化工相关业务(采购/库存/报价),这类成本波动要盯得更紧:

- 原材料价格变动快的品类,别用上一季度的经验做本季度定价。

- 合同条款里,能谈“随行就市/原料联动”的尽量谈。

策略主线:报告给了两条“优先关注”方向

结论:3 月策略强调两条主线,偏结构性机会。

报告的投资策略点名:关注 **有机硅、农药、煤化工、轻烃化工、电石法 PVC** 板块。

为什么这点名很关键?

因为当“整体回暖”还不够强时,能走出来的往往是:

- 有明确需求/应用场景支撑的材料方向;

- 或者成本/供给侧变化带来的结构性修复。

材料里也提到行业层面“探底回升”的判断:随着全球产业布局重构、产能调整,以及国内整治“内卷式”竞争效果显现,石化市场可能走出前期的“底部徘徊”,迎来“探底回升”。

这话不等于“直接牛市”,但提示你:行业预期在变。

供给侧的另一面:供大于需的风险清单,值得当作“黑名单”用

结论:不少产品有供大于需风险,做配置/做业务都要回避“高风险供给扩张”。

材料引用了《石化化工行业存在供大于需风险的产品清单(2025 年版)》:

- **15 个产品**存在供大于需风险。

- 其中 **12 个为高风险**(如环氧丙烷、丙烯腈、PVC、聚硅氧烷、ABS、PBAT、BDO、尼龙66、醋酸乙烯等)。

- 另有 **3 个较高风险**(包括纯碱、钛白粉等)。

这段对普通读者的价值是:

你不用背化工“长表格”,只要记住:**供给扩张快、需求不确定的品种,估值和利润都更脆**。

产业小线索:算力时代的“材料机会”在冒头

结论:新场景在拉需求,但仍需谨慎,别把“故事”当“确定性订单”。

材料里提到浸没式液冷:

- 硅基冷却液用于数据中心浸没式冷却,目标把系统 PUE 降到 **1.1 以下**,节能 **超过 35%**。

- 逻辑是:AI 算力需求增长 + 数据中心能耗约束趋严 → 液冷成为方向。

对我们做跟踪来说,这属于“需求结构变化”的信号。

但具体能落到哪家公司、放量节奏如何,材料里给的信息有限,建议当作观察项。

给你一份可执行清单(3-5 条就够)

1. **先选赛道再选票**:优先从报告点名的(有机硅/农药/煤化工/轻烃/电石法 PVC)里做跟踪池。

2. **把“供给风险清单”当过滤器**:看到这些高风险品种,先问一句“产能在建有多少、需求凭什么增长”。

3. **盯成本端传导**:油价大波动时,关注上游价格和下游开工的同步/背离。

4. **关注“反内卷”的边际变化**:材料提到整治效果显现,后续如果行业自律/政策落地加强,结构性修复更容易发生。

5. **把液冷当观察项**:看 PUE/能效约束推进的节奏,以及材料端(冷却介质)是否出现更明确的订单/产能规划信号。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告