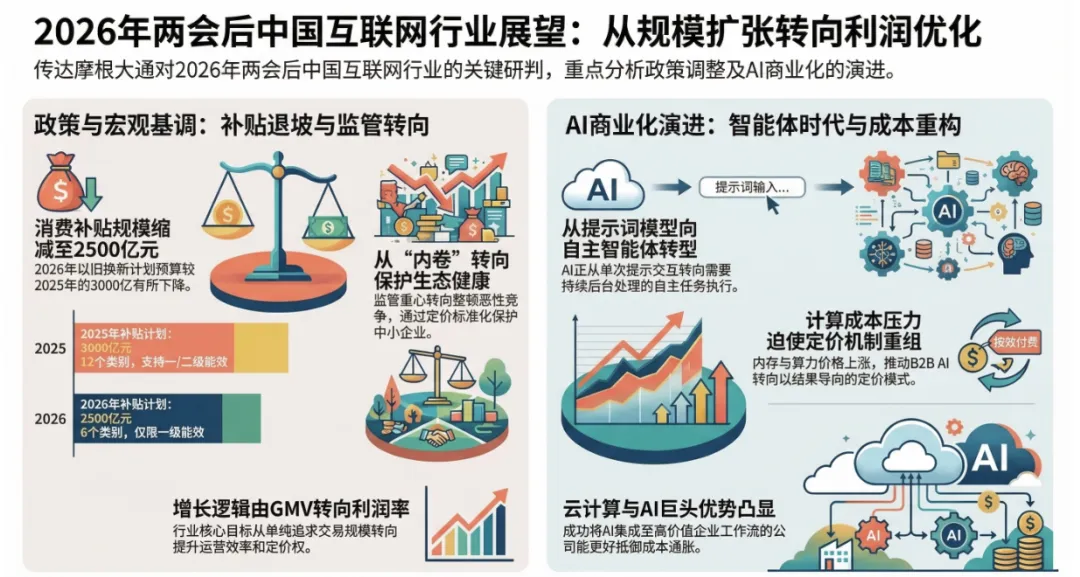

摩根大通对两会中中国互联网行业发展部分提炼如下三大转向:在此背景下,行业分化将进一步加剧,具备成本管控能力、AI 技术落地能力以及生态协同能力的头部平台和 AI 企业将成为核心受益者,而依赖深度折扣、纯流量收割的商业模式则面临增长瓶颈,同时服务器成本上涨、监管政策落地节奏等成为行业主要风险点。2026 年两会对中国互联网行业的影响,首当其冲体现在补贴政策的结构性收缩,这直接改变了行业过去靠补贴拉动规模的增长逻辑。2026 年以旧换新补贴额度从 2025 年的 3000 亿人民币降至 2500 亿,覆盖品类也从 12 个核心大类缩减为 6 个目标品类,且对产品能效的准入门槛进一步提高。这一调整带来两个关键影响:一是电商行业的 GMV topline 增长预期将显著降温,靠补贴撬动消费、拉升交易规模的模式难以为继;二是行业业绩考核的核心指标发生转移,营收增长不再是衡量企业表现的唯一标准,经营杠杆和利润率韧性成为更重要的观察维度,投资者需要从 “看规模” 转向 “看盈利”。与此同时,监管层面的导向也发生明确变化,两会强调反垄断和价格监管,核心是整治行业 “内卷”、保护中小商家生态。在通缩环境下,监管重点限制平台通过算法向中小商家施加定价压力,这相当于给平台的抽成比例划上了自然边界。这意味着平台未来的盈利增长,不能再依靠强制打折、挤压商家利润的方式,而必须转向提供增值服务实现收入增量,行业竞争回归到价值服务的核心能力上。两会明确提出深化 AI 布局、加速智能体落地的政策导向,成为中国互联网行业下一阶段的核心发展主线,但这一过程中成本上涨与定价模式重构成为绕不开的核心问题,也决定了 AI 赛道的企业分化。Agent需要持续的后台处理和多步骤工具调用,这会直接导致计算代币的消耗大幅增加,而当前全球内存价格上涨又传导至国内服务器租赁成本,AI 行业的上游硬件通胀压力显著。这对依赖固定费用 SaaS 模式或 C 端订阅模式的应用开发者形成明显的单位经济压力,用户规模扩张的同时,成本端的压力会同步放大。为应对成本压力,AI 行业的定价模式正在发生根本性转变,摩根大通判断中国 B2B AI 行业将从传统的按 API 调用计费,转向按任务成功完成结果计费的成果导向定价。这种模式能让开发者掌握更核心的定价权,有效对冲硬件成本的波动,而能否完成这种定价模式的切换,也成为 AI 企业能否实现盈利增长的关键。在此背景下,具备技术壁垒的头部基础模型开发者、能将 AI 技术融入高价值企业工作流的科技巨头,将成为 AI 商业化浪潮的核心受益者,这类企业能凭借成果定价获得溢价,抵御成本通胀的冲击。两会的政策导向和行业底层逻辑的变化,带来了互联网各子行业的显著分化,不同赛道的发展前景和投资价值呈现出明显的差异,核心取决于赛道的盈利模式和政策适配性:电商行业:具备严格成本管控能力、将组织架构向广告技术效率转型的头部平台具备优势,监管对非理性竞争的限制,将直接降低行业的营销和获客成本,利好龙头企业;而依赖深度折扣的电商平台则面临天然的增长约束,补贴收缩 + 商家保护的监管要求,使其需要经历业务模式的转型期,GMV 市场份额可能出现短期下滑。

云与企业 AI 赛道:布局企业级 AI 并实现技术落地的云运营商、科技巨头处于优势地位,这类企业能将 AI 模型融入高粘性、高回报的企业应用场景,通过成果定价获得溢价,成为 AI 商业化的核心受益方。

在线旅游与本地生活服务:整体具备积极的发展前景,两会提及的假期改革推动服务消费复苏,为这类赛道带来基本面支撑,但核心前提是企业的定价算法能贴合最新的生态合规要求,避免触碰监管红线。

2026 年中国互联网行业的发展并非单向线性,而是存在明确的利好催化剂和潜在风险点,两类因素共同决定了行业的短期表现和长期走向:核心上行催化剂

2026 年上半年财报中,电商行业的营销支出出现超预期企稳,意味着行业的成本管控和盈利改善进入实质性阶段;

AI 模型开发者的 API 调用收入实现实质性、可持续的增长,验证计算代币消耗激增的逻辑,确认 AI 商业化的落地进度。

主要下行风险

服务器和内存价格进一步飙升,涨幅超过 AI 模型和应用开发者的短期定价能力,成本端压力吞噬企业利润;

地方层面对价格监管细则的执行过于激进,打乱行业正常的促销节奏,直接影响短期交易规模;

企业向 AI 成果导向定价模式的转型进度慢于预期,无法有效对冲成本压力,利润率扩张的目标难以实现。

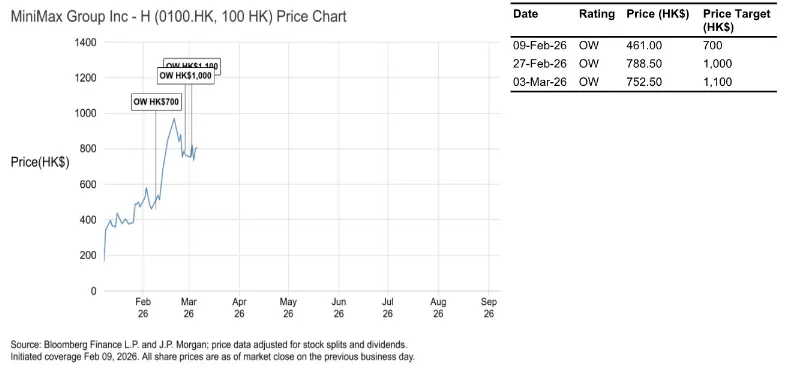

基于上述的行业分析和赛道判断,摩根大通明确了 2026 年中国互联网行业的核心受益标的,涵盖具备生态优势的互联网头部平台和技术领先的 AI 企业,分别为腾讯、阿里巴巴、百度、智谱 AI(Knowledge Atlas)、MiniMax,且对这些标的均给出了超配(OW)评级。这类标的的核心共性在于,要么具备强大的成本管控能力和生态协同能力,能在补贴退潮、监管趋严的背景下实现利润率的稳步扩张;要么在 AI 技术研发和商业化落地方面具备显著壁垒,能抓住 AI 智能体落地的政策机遇,完成定价模式的重构,对冲硬件成本上涨的压力,契合行业从 “规模” 到 “价值”、从 “流量” 到 “AI” 的核心发展逻辑。两会后,中国互联网行业正式进入新的发展周期,过去的规模战、价格战不再适用,利润优化、技术落地、生态合规成为企业发展的核心关键词。行业的马太效应将进一步凸显,具备核心能力的头部企业将持续抢占市场份额,而无法适应新逻辑的企业则会面临增长困境,这种分化也将成为未来一段时间互联网行业的核心特征。