用电荒,真的来了!

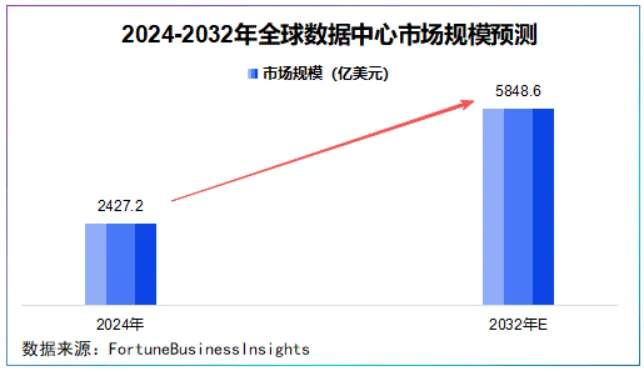

行业预测,全球数据中心市场规模将由2024年的2427.2亿美元增长到2032年的5848.6亿美元,年均复合增长率达11.62%。

如此一来,电力设备恰逢“好时候”。

尤其是,已经拥有市场基础和订单企业有望成为AI电荒中的直接受益者。

金盘科技,显然已经占了上风。

截至目前,金盘科技已经获得美UL、欧CE、法BV等在内的349项国际权威认证,公司产品遍布全球6个大洲,87个国家。

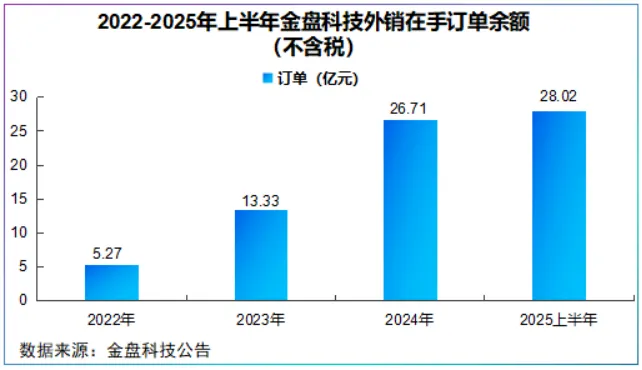

2025年上半年,金盘科技在手订单为75.4亿元,其中内销47.38亿元,外销28.02亿元,较2022年增长了4.3倍,海外成为公司不容忽视的增长极。

那么,金盘科技何以频获订单?

与中国西电、保变电气、特变电工等老牌变压器企业相比,金盘科技最突出的差异化优势是干式变压器。

干式变压器采用环氧树脂等固体绝缘材料,不含易燃油液,更适合数据中心、轨道交通、高层建筑等室内场所。

而特变电工、中国西电、保变电气则以油浸式变压器为主,因过载性能强主要用于大容量、高电压场景,这类老牌企业强项在传统特高压领域。

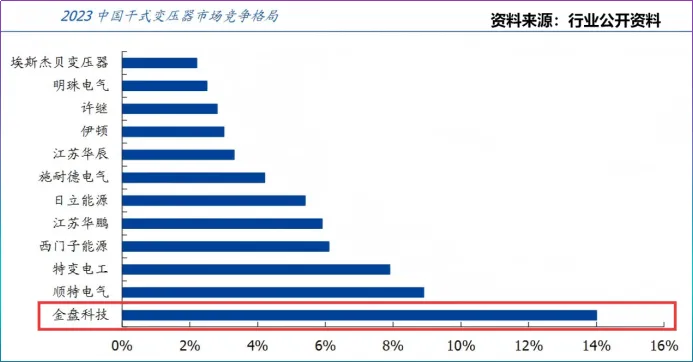

路径分野下,金盘科技稳坐我国干式变压器头把交椅,2023年金盘科技干式变压器以14%的市占率,位居第一。

值得注意的是,金盘科技干式变压器主要面向中高端市场:风能、高效节能和数据中心市场,以上三大细分领域恰是当前电网需求扩容的重点。

2026-2030年,国网预计投入4万亿元,重点投向绿电,包括风光新能源装机容量年均新增2亿千瓦左右,或将为变压器等电力设备创造庞大的市场需求。

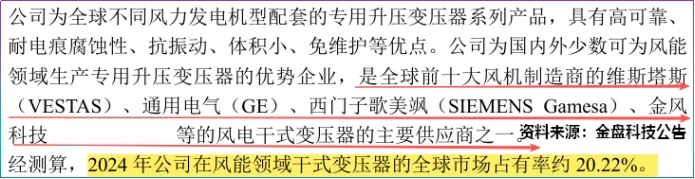

2022-2024年,公司在风能领域的干式变压器营收从7.12亿元逐年增长至9.76亿元,年均复合增速17.05%,2024年国内市占率达20.22%

截至2025年上半年,公司干式变压器直接或间接出口至境外风电场项目1.7万多台,是金风科技、维斯塔斯、通用电气等全球前十大风机制造商的主要供应商。

在高效节能方面,公司已成为国内八大中高压变频器企业移相整流变压器的主要供应商之一。

如果说风电与高效节能市场是金盘科技长期耕耘的主阵地,那么,数据中心业务则是AI电荒背景下最直接、最显著的收益爆发点。

为何这么说呢?

我们算一笔账,在数据中心建设成本中,设备投资成本约占70%-80%,而供配电系统又占设备投资成本的10%-15%。

行业预测,2032年全球数据中心市场规模有望达到5848.6亿美元,粗略估算,2032年全球数据中心供配电系统市场规模有望达410亿~700亿美元。

可见,预计未来十年数据中心变压器有望成为全球变压器的重要增长来源之一。

得益于长期深耕高端市场,金盘科技数据中心业务得到了两个质的跃升。

一个是,订单激增。

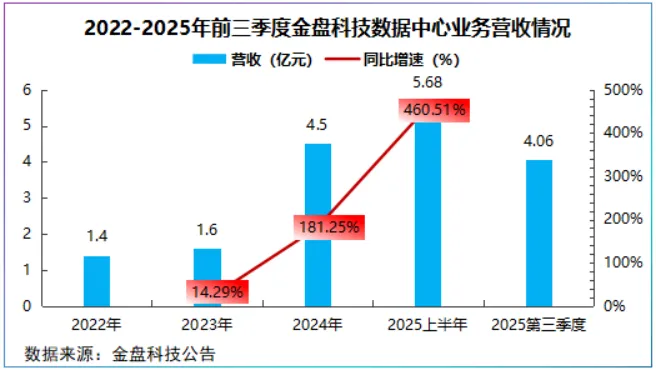

截至2025年上半年,金盘科技已完成400个数据中心项目,实现营收超5.68亿元,同比大幅增长460.51%,其中数据中心电源模块营收同比增长100.25%。

若扣除上半年5亿元左右的营收,仅第三季度公司数据中心领域便实现了4.06亿元收入,单季贡献逼近半年总和,下半年业务呈现加速放量态势。

2025年12月,公司再度斩获海外数据中心订单6.96亿元,约占上半年数据中心业务营收的140%,为2026年数据中心业务增长提供了可见度。

公司虽未披露客户细节,但背后大概率是AIDC相关领域的需求。

一个是,客户群扩大。

初期,公司数据中心客户以国有运营商为主,其产品多为干式变压器,但随着服务器功耗提升,传统电力设备难堪大任。

金盘科技选择纵向拓展产品线,从干式变压器延伸至AIDC模块化电源装备,甚至开发出了适用于HVDC 800V 供电架构的10kV/2.4MW固态变压器。

2025年,英伟达在其关于下一代人工智能基础设施的白皮书中强调SST,该方案被视为下一代数据中心供电终极解决方案。

产品多维拓展下,公司收获了华为、百度、阿里、中兴等科技大厂,进一步打开了客户圈。

市场份额、客户、主业稳增,金盘科技业绩实现八连增。

公司营收从2017年的20.11亿元跃升至2025年的72.99亿元,净利润从0.61亿元跃升到6.6亿元,年均复合增速分别达17.48%、43.67%。

业绩八连增后,金盘科技的资本运作也进入了新阶段。

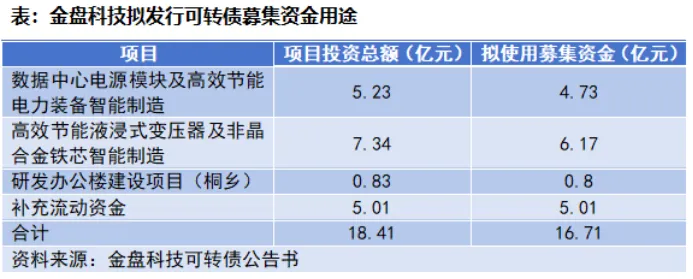

2026年1月,金盘科技公布发行可转债上市公告书,公司拟募集16.72亿元用于主业扩张。

其中,4.73亿元用于数据中心电源模块及高效节能电力装备项目,6.17亿元用于液浸式变压器及非晶合金铁芯项目,5.01亿元用于补充流动资金。

项目建成后,数据中心电源模块等成套产品新增产能1200套/年,非晶合金铁芯及硅钢立体卷铁芯液浸式变压器新增产能1578万kVA/年。

数据中心业务井喷之下,金盘科技扩产数据中心电源模块是应有之义,但为何要加码液浸式变压器?

干式变压器虽在数据中心等室内场景中优势显著,但在变电站、发电厂等大容量、高电压场景中,液浸式变压器因其更强的散热性能是主流选择。

2024年,公司液浸式变压器订单金额超9亿元,同比激增9402%,截至2025年8月公司液浸式变压器产品在手订单金额为8.24 亿元,业务已进入高增长轨道。

所以,金盘科技扩产是基于当前成长考虑,补全高压场景产品线。

最后,总结一下。

金盘科技核心的优势在于,它不仅是变压器供应商,更是AIDC供配电解决方案的深度参与者,占据了下一代技术的先机。

2026年开年,金盘科技拟赴港上市打通A+H双融资平台,考虑到海外订单持续提升,港股上市无疑是其全球化战略的关键落子。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”