过去几年,全球锂资源版图正在悄悄发生变化。如果说南美“锂三角”长期占据舞台中央,那么非洲,尤其是津巴布韦,正在迅速成为新的焦点。(相关阅读链接:原料丨突发!津巴布韦禁止锂精矿出口)

禁止出口的消息看起来像是一条简单的矿业政策,但背后牵动的,其实是全球锂供应链的一整条神经。如果把这件事拆开来看,你会发现它至少涉及三个问题:津巴布韦到底有多少锂?为什么突然收紧出口?这会不会改变全球锂行业的格局?本文结合Morgan Stanley于2月26日的研报《How much lithium capacity does Zimbabwe have?》进行展开。(后附原文,供分享学习)

全球11%的锂都在这

很多人对津巴布韦的印象可能还停留在农业国家,但在新能源时代,它其实是一个锂资源大国。

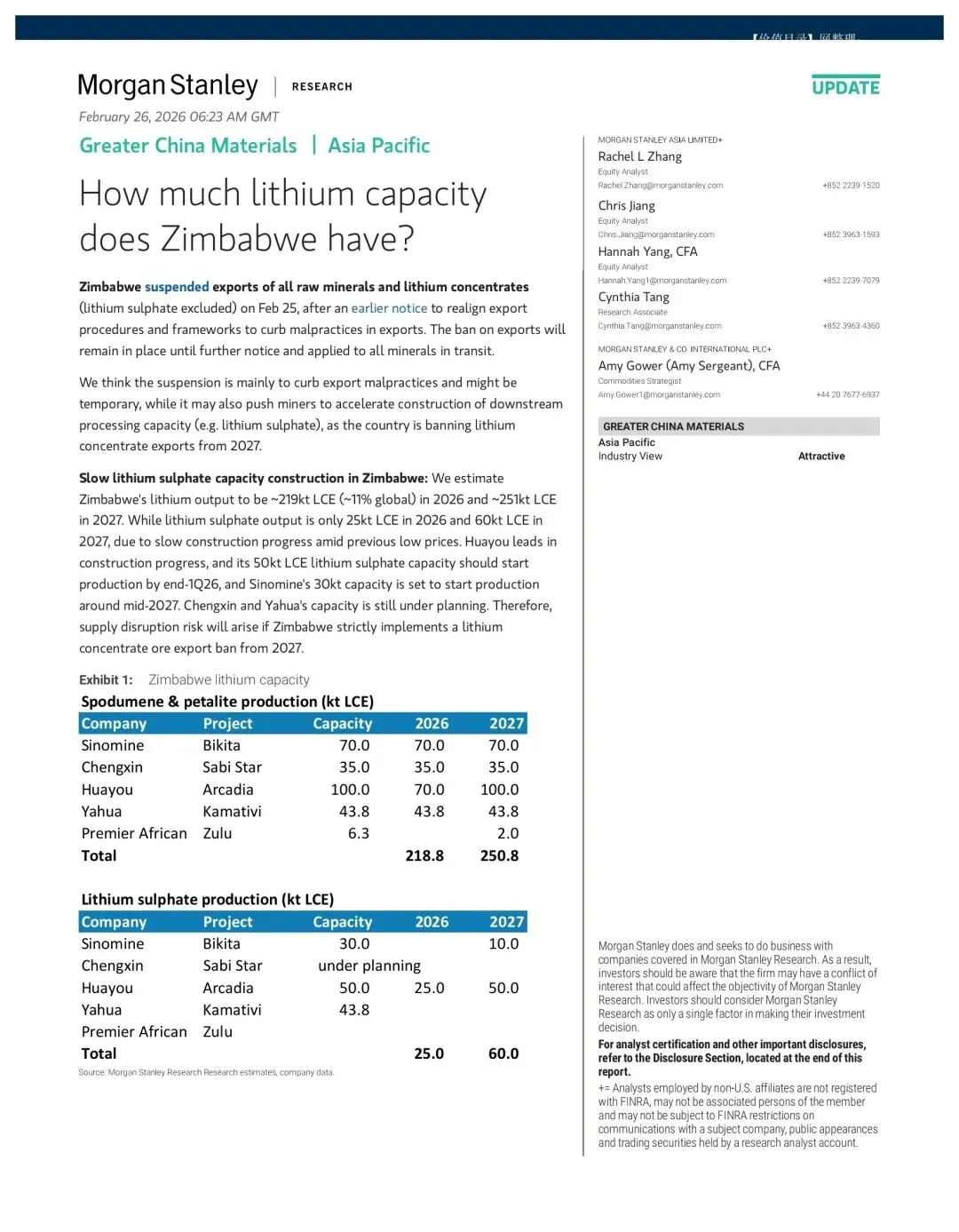

根据摩根士丹利的测算,2026年津巴布韦锂产量约21.9万吨LCE,2027年约25.1万吨LCE,换算一下,大约占全球供应的11%左右。换句话说——全球每10吨锂,大概就有1吨来自津巴布韦。而且更关键的是,这里的锂资源开发速度非常快。

以上加起来就差不多是前面的21.9万吨。如果看企业结构,会发现一个很有意思的现象,这里的矿,大部分是中国企业在开发。这也是为什么,津巴布韦的政策变化,会在中国锂行业引起这么大讨论。

为什么突然禁止出口?

真锂君网上冲浪时,发现很多人看到消息第一反应是:完辽,完辽,资源民族主义抬头辽。

其实从官方解释来看,概括一下,两件事。

第一,打击灰色出口。津巴布韦政府在公告里提到一个关键词:malpractices(不规范出口)。简单说就是,一些矿石在统计体系之外被卖掉了,矿业国家最怕的就是这个问题,因为国家税收流失、资源被低价卖走、产业升级无法推进,所以政府选择先暂停出口,重新整顿流程。

第二,逼矿企在本地加工。更重要的一点是,原先津巴布韦宣布了2027年起禁止出口锂精矿,但是这回提前了。也就是说,未来矿石不能直接运走,必须在当地加工成锂盐。但问题来了,加工厂建设进度太慢。到2026年,锂盐产量只有约2.5万吨LCE,到2027年也不过6万吨LCE,对比矿山25万吨的产量——加工能力明显不够。这就形成一个很尴尬的局面,矿能挖出来,但加工不了,如果2027年真的严格执行禁令,供应中断风险就会出现。

锂供应链开始“矿地化”

很多人把这件事理解成一个短期政策,但如果从全球资源逻辑看,它其实是一个更大的趋势。

一句话总结就是,资源国不想只卖矿了。

过去几十年,资源贸易是这样的结构,矿产国 → 原矿出口 → 工业国加工 → 制造产品。但新能源时代,资源价值暴涨之后,越来越多国家开始要求:“矿在我这里,产业也要在我这里。”

我们会发现类似的动作越来越多,印尼限制镍矿出口、津巴布韦限制锂矿出口、阿根廷讨论锂资源国家化。本质上是同一件事,资源附加值不能再全部流向海外。

短期市场情绪会比实际更大

回到锂市场本身。

津巴布韦这次暂停出口,短期确实会带来一些扰动,但影响可能没有市场想象得那么剧烈。

原因有三。

第一,这更像临时措施。摩根士丹利认为,这次暂停很可能是为了整顿出口流程,不太可能长期完全停止贸易。

第二,库存缓冲还在。全球锂行业经历了两年价格下行,很多企业其实都有库存,短期供给缺口不会立刻爆发。

第三,变量在2027年。真正需要关注的时间点是,锂精矿出口禁令正式落地的时候。如果那时候本地锂盐产能仍然没建起来,那才可能对全球供应形成结构性影响。

真正的博弈点:矿、加工、产业链

所以这件事真正值得关注的,不是短期价格波动。而是一个更深层的问题,未来的新能源产业链,会不会重新洗牌?过去十年,中国在锂产业链的优势来自三个环节:锂盐加工、电池制造、终端制造。

但如果资源国开始要求矿 + 加工都在本地,那未来的供应链结构,可能会变成矿山国家 → 本地锂盐 → 全球电池企业采购,这会改变很多企业的战略。

一些企业已经在做准备,比如在资源国建化工厂、投资矿山 + 加工一体化、绑定长期资源协议,新能源产业的竞争,从来不只是技术,很多时候,拼的是资源控制力。

津巴布韦禁止锂精矿出口这事已经过去好些天了,如果把视角拉长一点看,这件事其实只是一个信号。

在新能源时代,锂已经不再只是一个普通矿产,它正在变成能源安全资产,当资源价值上升到这个级别时,政策、地缘、产业链都会开始重新排列。

矿在哪里,产业就可能在哪里生长。

原文:Morgan Stanley《How much lithium capacity does Zimbabwe have?》

免责声明:本文内容仅基于公开资料及行业研究报告(包括Morgan Stanley相关研报)进行整理与分析,旨在分享行业信息与观点,不构成任何形式的建议或决策依据,读者一定独立思考。

[ 完 ]

——欢迎关注——

更多资讯,尽在「新能源日记」