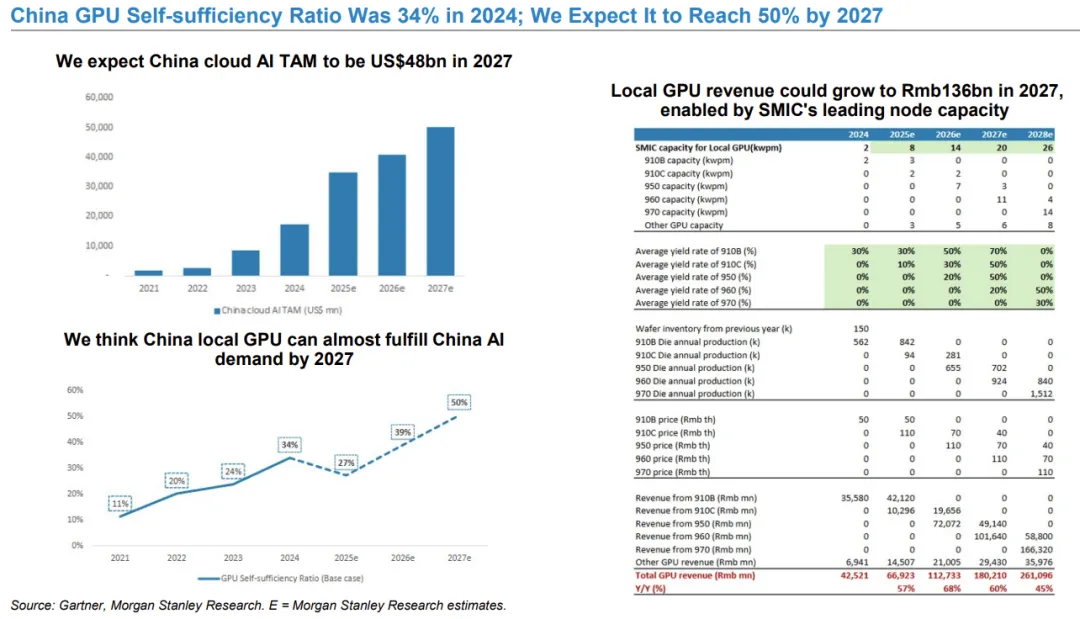

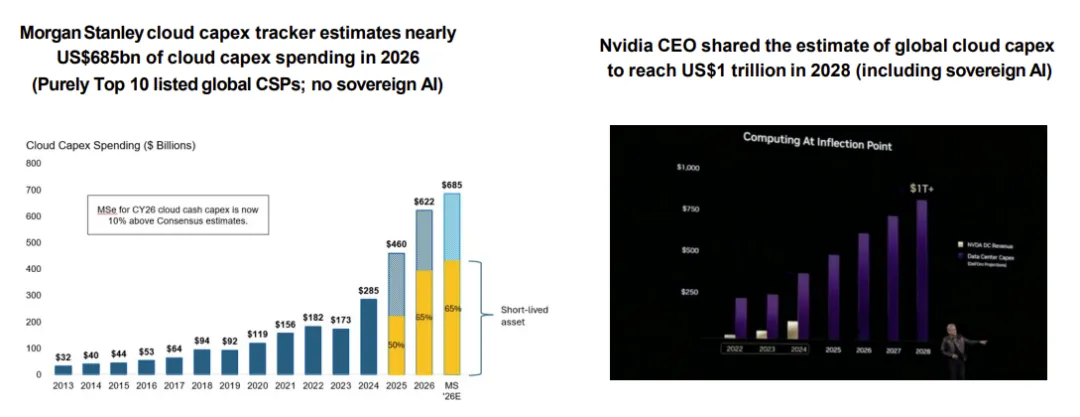

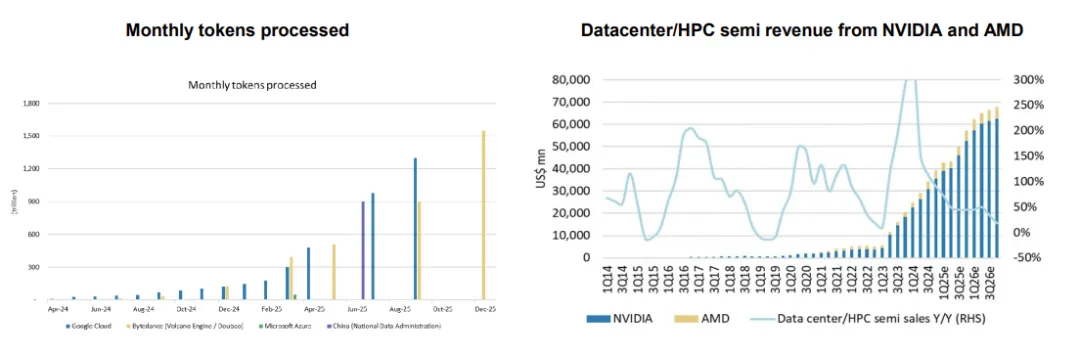

摩根士丹利研报-看好云、存储和光通信前景报告的核心观点:AI军备竞赛已进入“拼基建、拼耗材、拼连接”的深水区,可将目光投向为AI提供“石油”(存储)、“输油管道”(光模块/CPO)以及“特种发动机”(特定AI/数据中心芯片)的供应商。AI驱动的存储短缺:AI推理上下文内存存储平台(ICMS)将额外消耗全球NAND产能,预计2026e/2027e分别达1%和13%。DDR4短缺将持续至2026年下半年,NOR闪存也将出现供应不足。云计算半导体前景光明:主要云服务提供商(CSP)资本支出保持强劲,摩根士丹利预计2026年顶级CSP云资本支出近6850亿美元。AI推理需求增长(月度处理令牌数上升)支撑相关半导体收入。AI半导体内部分化:供应链优先保障AI芯片,可能导致非AI半导体供应紧张和成本上升(科技通胀)。定制AI芯片(ASIC)增速(65% CAGR)将超过通用AI芯片。中国AI与GPU自给率提升:DeepSeek引发推理需求,但国内GPU供给是否充足存疑。预计中国GPU自给率将从2024年的34%提升至2027年的50%,华为昇腾系列是主要力量。共封装光学(CPO)规模扩张:为满足AI/HPC应用扩展需求,CPO交换机预计将从2025年的5千台快速增长至2030e的20万台,年复合增长率达144%。一:存储

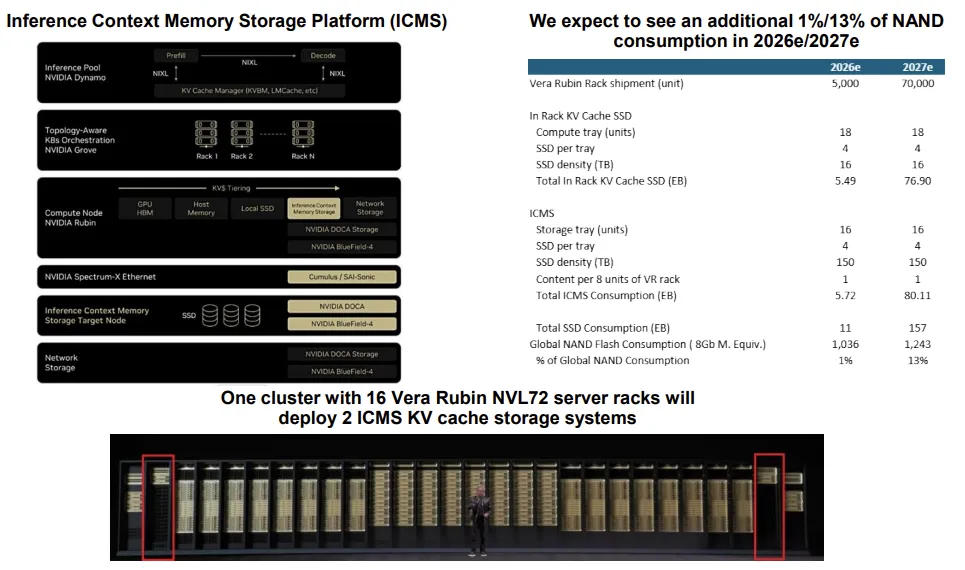

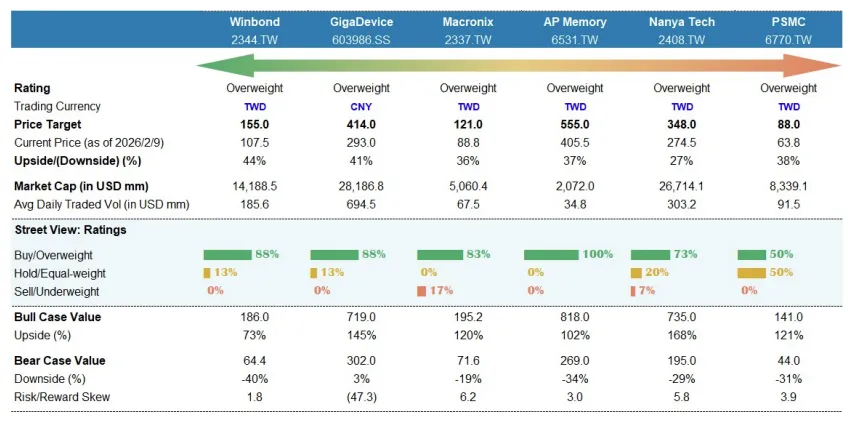

当前的AI模型,尤其是推理侧,对数据的“饥渴”程度超乎想象。大摩指出,AI正在引发存储需求的“涟漪效应”,将存储置于“超配”的首位。DDR4短缺将持续至2026下半年:在DDR5/HBM成为焦点的当下,全球庞大的传统数据中心、企业服务器和边缘设备(它们同样在智能化转型)构成了海量且刚性的需求。而晶圆厂和封测(OSAT)的产能,正被利润更高的AI芯片(如HBM)和先进逻辑芯片(“T-Glass”指代先进工艺)严重挤占。供需模型显示,DDR4的供需紧张将贯穿2026年。这意味着,专攻利基型存储(如DDR4、NOR Flash等)的公司,将迎来一个“产能被挤占、需求却刚性”的黄金窗口期。大摩推荐华邦电、南亚科、兆易创新、旺宏、爱普等公司。AI存储新范式引爆NAND需求:为了服务像DeepSeek这类大模型的推理需求,需要一种新型的、基于高速SSD的“上下文缓存”来存储对话历史和知识片段,这被称为KV Cache SSD。大摩测算,仅ICMS带来的新增NAND需求,就将占2026年全球NAND消耗的1%,到2027年将激增至13%!这并非替代原有需求,而是纯粹的新增量。AI不仅在“吃”HBM,更开始“吞噬”NAND。二:AI/数据中心半导体

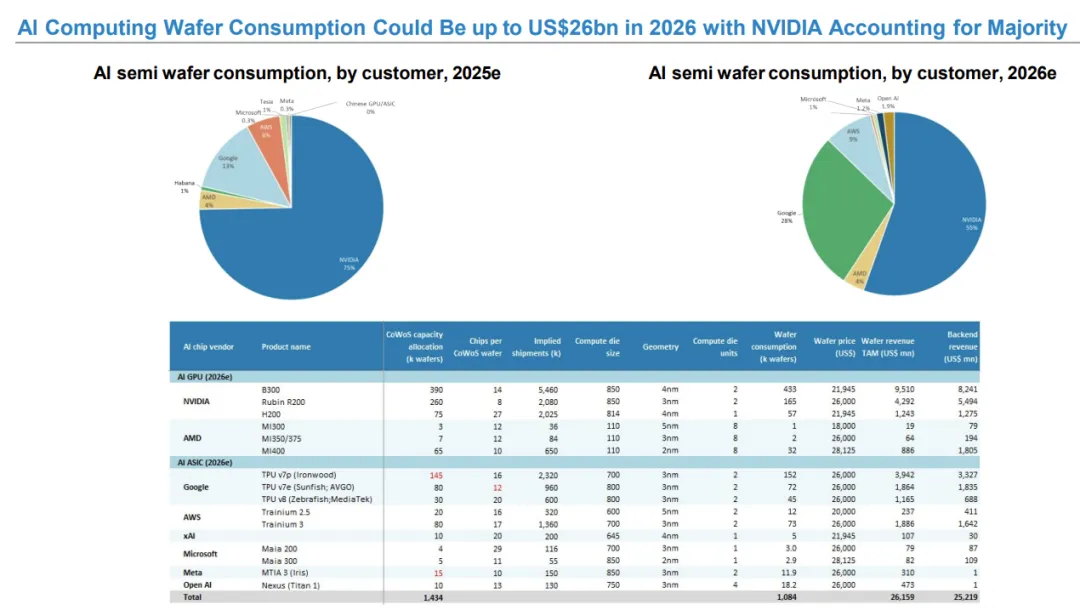

通用AI算力供应链依然紧绷:报告揭示了CoWoS先进封装产能的扩张竞赛,预计到2026年底,全球CoWoS产能将扩张至125K/月(千片晶圆每月)。其中,英伟达仍将消耗60%的份额,但Broadcom(主要是AI ASIC和交换芯片)和AMD的份额也在显著提升。一个关键预测是:2026年,AI计算芯片消耗的晶圆价值将高达260亿美元,其中后端封测价值也达到250亿美元。描绘了从台积电(制造)到日月光、Amkor(封测)的整个产业链的繁荣图景。AI ASIC(定制化芯片)崛起势不可挡:大摩认为,尽管英伟达GPU强大,但主要云厂商(CSP)出于成本、效率和控制权的考虑,必将大力发展自研AI芯片。报告预测,在云端AI领域,推理AI芯片的增速(2023-30年CAGR 68%)将超过训练芯片,而定制AI芯片的增速(CAGR 65%)将超过通用GPU。谷歌TPU、AWS Trainium/Inferentia、微软Maia、Meta MTIA将利好芯片设计服务厂商,包括博通、Marvell,更包括世芯、智原,以及为这些项目提供分销服务的公司如文晔。三:CPO

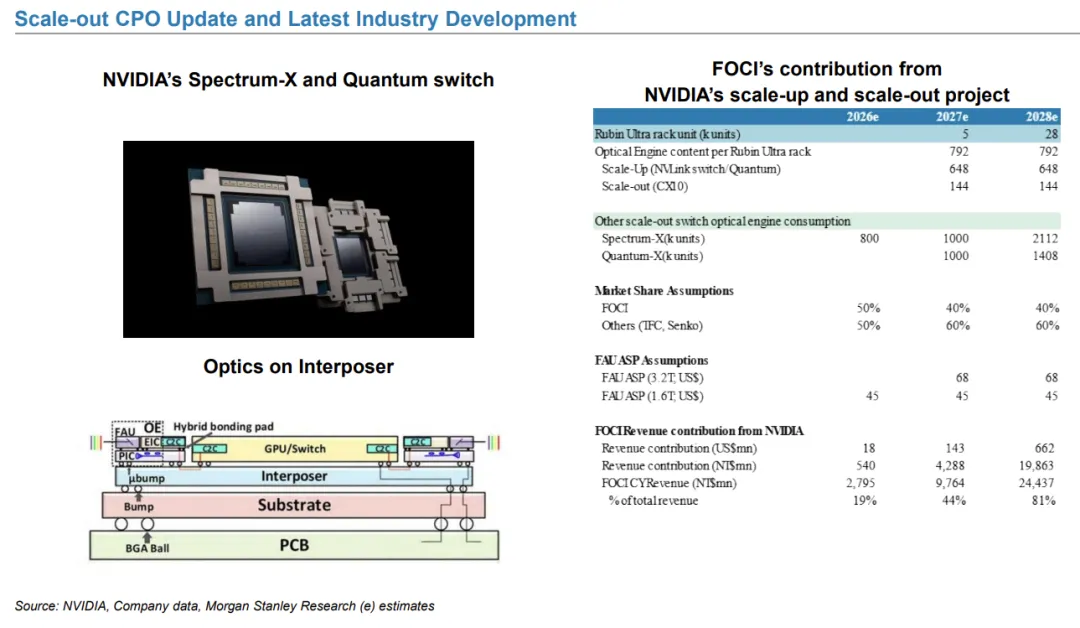

大摩指出,CPO是实现“横向扩展网络”和“纵向扩展计算”目标的关键。预计,用于横向扩展的CPO交换机将从2025年的5000台爆发式增长到2030年的20万台。英伟达的Spectrum-X(以太网)和Quantum-X(InfiniBand)平台将是主要驱动力。光学元件供应商(如FOCI等)来自英伟达的收入将在未来几年呈指数级增长。光通信产业链正在从传统的数通市场,向更前沿、价值量更高的CPO赛道升级。