大摩研报|邢自强和Laura怎么看今天NPC会议(3月5日)按照之前总结的最重要的三点,目标是4.5-5%的区间,赤字和去年持平,消费强调了但没有提到量化目标。宏观基本就定调了,不过robin提到,目前是尚不清楚是否会提供一个量化目标,如果有明确的目标会让市场对再通胀更有信心。今天分享robin和laura刚出的报告,先是laura的,然后是robin,都挺短。robin认为政策立场较为温和,意味着再通胀还是一个缓慢的过程laura认为今天的信息对市场提振有限,没有太多惊喜- 继续维持a股跑赢港股的看法,因为政策对A股集中分布的行业和个股的支持力度正在加强;南向资金动能有所减弱;之后再有动荡,汪汪队可以支持

她还认为产业发展规划和她对行业配置的偏好也是高度吻合的- 聚焦硬核技术和创新,相对聚焦的增长方向,集成电路/芯片/半导体、航空航天、生物技术/制药以及低空经济

- 新兴产业也很清晰,量子科技、具身智能、脑机接口和6G

- 大摩行业配置框架中偏好的领域是,高端工业、AI与半导体、生物制药,以及材料、 保险和多元化金融

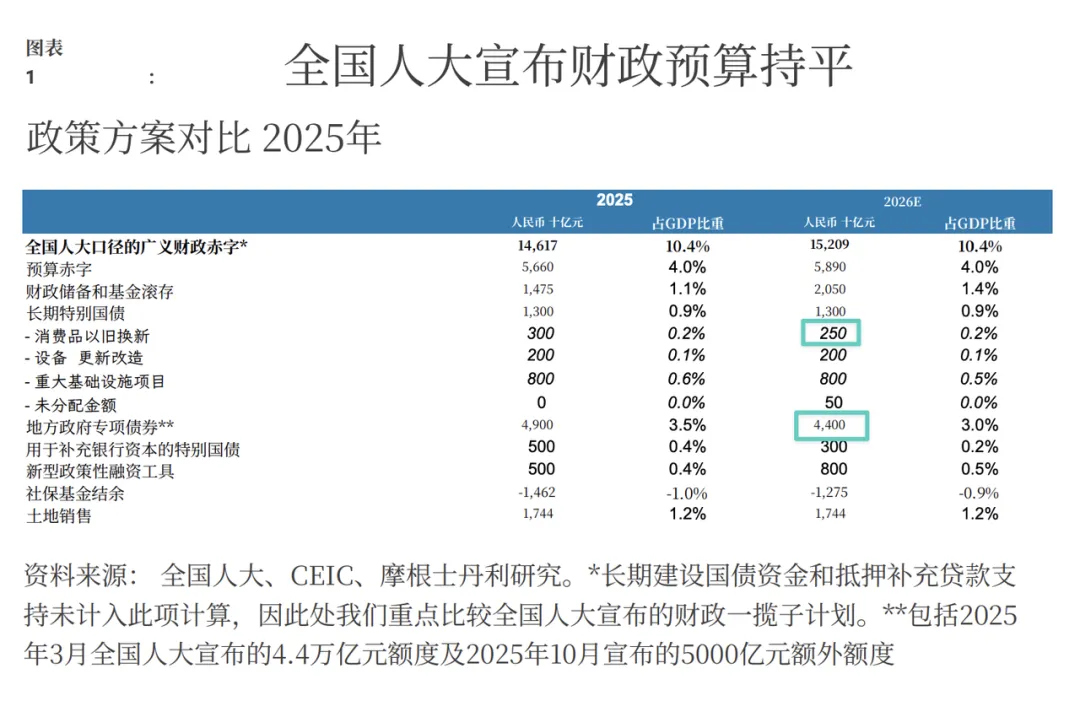

zf工作报告确认了相对温和的增长和平稳的财政赤字目标, 同时强化了对硬核科技与创新领域的优先支持。在我们看来,2026年NPC发布zf工作报告在宏观增 长和预算目标设定方面几乎没有带来上行惊喜。GDP增长目标微调至4.5‑5.0% (相较于2025年12月中央经济工作会议提出的~5%),同时广义财政预算赤字维 持在GDP的10.4%不变,从宏观增长加速和再通胀预期的角度来看,这些都不太可能刺激市场。因此,我们目前认为我们对中国MSCI指数6%的年度盈利增长预测没有上行风险,各行业和产业间将存在显著分化。我们看到在新产业发展规划中, 有相对更为聚焦的增长方向——集成电路/芯片/半导体、航空航天、生物技术/制药以及低空经济。此外,未来产业也清晰布局,以推动增长与发展转型:量子科技、具身智能、脑机接口和6G。从方向上看,这些优先产业与我们在中国行业配置框架中偏好的领域高度吻合——高端工业、AI与半导体、生物制药,以及材料、 保险和多元化金融。 政策中关于“反内卷”和房地产的表述,反映出政策组合中的优先顺序调整: “反内卷”仍是持续改革的一部分,而工作报告中涉及房地产市场的措辞有所弱化。我们预期“反内卷”将继续推进,并在行业层面推出定制化方案,这可能长期带来盈利/利润率的改善。同时,稳定房地产市场的紧迫性有所缓和,并未倾向“止跌”。我们在行业配置框架中继续低配房地产,并强调,在住房市场显现企稳迹象之前,一手房库存水平必须大幅降低。我们的基准预测表明,这一目标的实现至少还需要一年时间。 这主要考虑到政策对A股集中分布的行业和个股的支持力度正在加强,南向资金动能有所减弱(2026年3月5日南向资金 单日净卖出创纪录,达28亿美元),以及若市场波动加剧,汪汪队有可能为A股提供买入支持。他有2篇,first read和second read,我尽量整合一下

增长目标下调至4.5‑5.0%(彭博共识4.6%),财政赤字收窄50个基点(初步估计),释放门槛降低信号。是为缓冲,而非提振。工作报告特别指出,务实的经济目标将为结构性调整、风险防范和改革留出空间这与我们的观点一致,即这降低了仅为实现年度目标而依赖投资主导工具的压力。科技升级是核心,基建作为缓冲,消费和社会福利支持则有针对性且力度适中工作报告承诺科技支出将继续快速增长(~10%Y),强调新兴和未来产业。另一方面,对消费的直接支持,以及社会福利方面的增量追加支出(农村养老金和医疗保险补贴),均与2025年持平或略低。若经济增长触及目标区间下限(4.5%附近),下半年可能追加约0.5% GDP的财政补充,包括可能的服务消费支持。与“十四五”规划类似,北京未设定五年 GDP增长目标,但将提供民生、科技及绿色转型领域的数字目标。尽管政策制定者重申了提高消费占GDP比重的雄心,但目前尚不清楚是否会提供一个量化目标。在我们看来,明确的目标将有助于加强市场对北京致力于中期经济再平衡的信心预算赤字率4%维持不变,减少地方债发行额度,财政储备结转规模略有扩大。尽管地方专项债额度比2025年降低了5000亿,但缺口通过增加zf性基金转移支付及地方财政结转资金(增加5750亿)得以填补。准财政支出也增加了3000亿,以支持重大基建项目。扩大的财政赤字大部分聚焦于资本支出,重点在科技、城市更新及绿色转型领域民生领域预算支出略有增加,而对以旧换新项目的支持则有所减少预算内支出实现 4.4%的同比增长,其中超 50%的增量资金投向社会福利与消费相关领域消费品以旧换新资金从3000亿降至2500亿,设备升级维持2000亿元不变,民生支出仅小幅增加。新增1000亿专项资金,用于对中小企业、设备升级和消费的利息补贴