今天推荐的研究报告是中诚信国际2026年2月25日发布的《不动产类资产证券化产品报告(2025年度)》。

本报告系统梳理了2025年度中国交易所市场不动产类资产证券化产品(CMBS、类REITs和机构间REITs)的发行情况及存续期表现,由于2025年的机构间REITs以新发行为主,报告重点在关注CMBS和类REITs在存续期的表现。

虽然不直接涉及公募REITs的内容,但由于各种产品的底层资产都是不动产和基础设施,运营表现和市场环境都可以有所参考。这份报告中所呈现出的问题,也建议多层次REITs市场的投资人可以多了解和关注。

简要点评

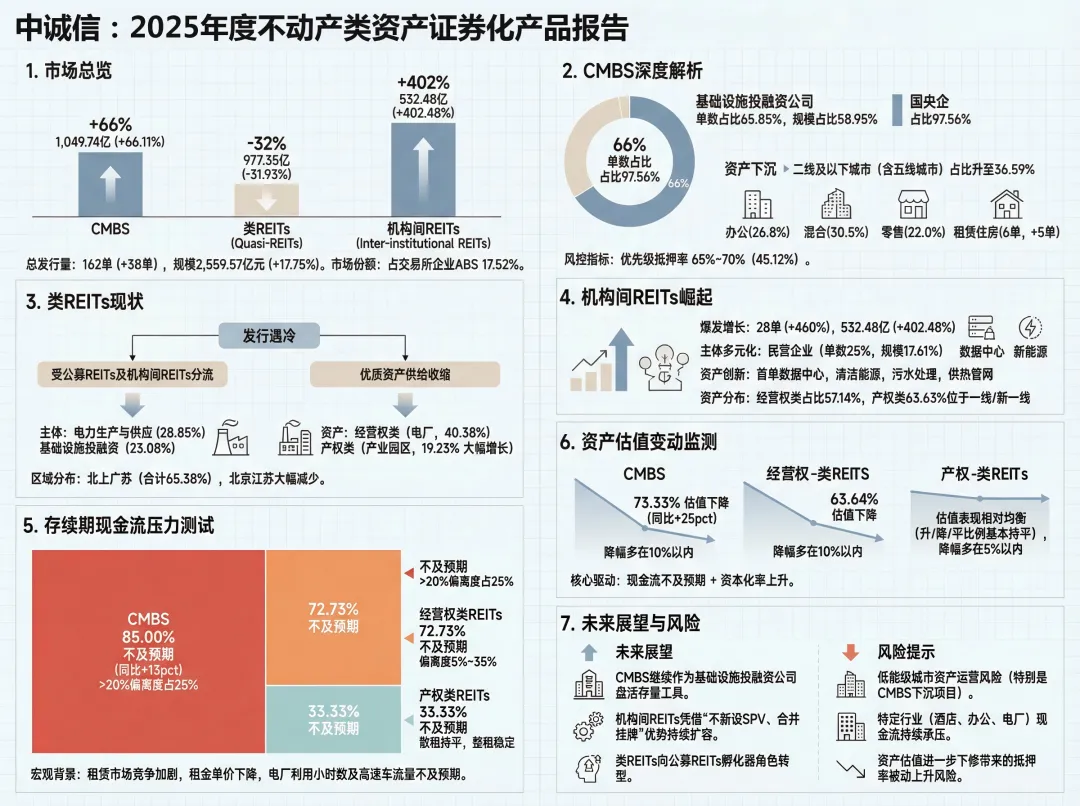

2025年全年共发行CMBS、类REITs和机构间REITs产品162单,发行规模2,559.57亿元,同比上升17.75%。

从发行结构看,三类产品表现分化明显。

CMBS凭借结构简单、落地高效的优势,发行规模同比增长66.11%至1,049.74亿元,基础设施投融资公司成为主要发行主体;

类REITs受优质资产供给收缩及向公募REITs分流影响,发行规模同比下降31.93%至977.35亿元;

机构间REITs则凭借灵活出表和权益属性突出优势高速增长,发行规模同比增幅超400%。

底层资产方面呈现三大特征:

一是CMBS向低能级城市下沉趋势明显,二线及以下城市占比提升至36.59%;

二是业态以办公、混合和零售为主,合计占比近80%;

三是机构间REITs底层资产类型日益丰富,首次出现数据中心、污水处理、供热管网等新业态。

存续期表现方面,受不动产租赁市场持续承压及电厂发电利用小时数下降等因素影响,多数产品底层资产现金流不及预期,CMBS和经营权类类REITs现金流不达标比例分别达85%和72.73%。估值方面同样面临下行压力,超七成CMBS产品底层资产估值出现下降。

整体来看,2025年不动产证券化市场在政策推动下保持稳步发展,但需关注底层资产运营风险及估值波动风险。

报告摘要

• 发行情况:2025年,CMBS共发行82单,发行规模1,049.74亿元,分别同比大幅增长43.86%和66.11%,发行主体主要为基础设施投融资公司;类REITs共发行52单,发行规模977.35亿元,分别同比大幅下降16.13%和31.93%,发行主体主要为电力生产与供应公司和基础设施投融资公司;机构间REITs共发行28单,发行规模532.48亿元,分别同比大幅增长460.00%和402.48%,发行主体较为多元。 • 底层资产方面:2025年发行的CMBS产品底层资产向低能级城市下沉,业态以办公、混合和零售为主;类REITs产品底层资产主要为电厂项目和产业园区,其中产权类资产所处城市能级略有下沉,但仍主要位于一线城市和新一线城市;机构间REITs的底层资产则主要为电厂项目、高速公路和办公等。 • 优先级证券抵押率方面:2025年发行的CMBS产品优先级证券的抵押率大多介于65%-70%,产权类类REITs产品优先级证券的抵押率主要集中在70%-90%,经营权类类REITs产品优先级证券的抵押率主要介于70%~80%。 • 存续期现金流表现:2025年,不动产租赁市场竞争进一步加剧,物业资产出租率和租金单价继续承压。据不完全统计,在2025年度存续的不动产项目中(不含当年新发行),85.00%的CMBS产品资产现金流不及预期;散租经营的产权类类REITs产品物业资产现金流涨跌基本持平;受电厂发电利用小时数下降、高速公路车流量不及预期等因素影响,72.73%的经营权类类REITs产品的资产现金流不达预期,偏离幅度主要集中在5%~35%之间。 • 存续期估值表现:在2025年度存续的不动产项目中(不含当年新发行),73.33%的CMBS产品底层资产估值有所下降,下降幅度主要在10%以内;产权类类REITs产品发生底层资产估值上升、下降和不变的比例持平,其中发生下降的幅度主要在5%以内;63.64%的经营权类类REITs产品底层资产估值下降,下降幅度亦大多在10%以内。

读者如需要了解更多内容,建议阅读研报的原文。