2026年初,国产大模型行业迎来历史性拐点。以智谱、MiniMax为代表的独立厂商在港交所上市后股价表现惊人,标志着国产模型正式进入“需求驱动”的正向循环。与此同时,阿里云千问在企业级市场份额中跃居首位,形成了独立创新与科技巨头全栈能力双轨并进的竞争格局。核心投资逻辑已从单纯的参数竞赛转向商业化落地能力、成本效益优势以及Agent生态构建的综合比拼。

一、 行业格局:双轨竞争与企业分层

中国AI市场已完成初步整合,具备核心竞争力的模型开发商数量已从高峰期的200余家缩减至不到10家,形成了清晰的双轨竞争格局和产业分层。

1.1 双轨竞争格局

独立创新先锋:以智谱、MiniMax为代表。凭借深厚的技术专长、敏捷的研发机制及全球化布局在特定领域建立壁垒。摩根大通首次覆盖这两家公司并均给予“增持”评级。

综合科技巨头:以阿里巴巴(通义千问)、字节跳动(豆包)、腾讯(混元)等为代表。依托强大的算力基础设施、丰富的业务场景及庞大的用户流量,实现模型能力的快速迭代与商业闭环。

1.2 产业分层图谱

根据2026年中国优秀AI企业测评,产业可分为三大梯队:

头部综合AI巨头(全栈布局):如华为、联想,具备“端-边-云-网-智”全栈能力,在基础算力、技术平台与应用落地全面领先。

技术层(大模型/算法)核心企业:主要包括智谱、MiniMax、深度求索(DeepSeek)、月之暗面(Kimi)等,专注于模型创新与技术突破。

基础层(算力/芯片)核心企业:提供底层算力支撑,如海光信息等,受益于国产算力替代浪潮。

二、 头部企业竞争力分析

2.1 智谱(GLM)

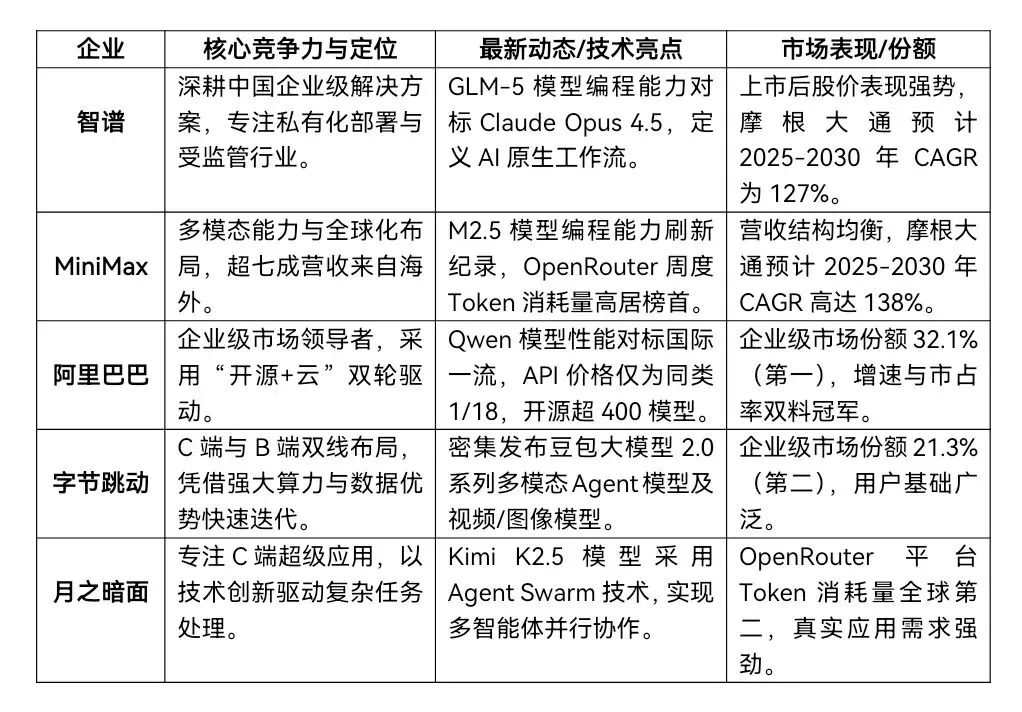

智谱致力于企业级解决方案,深度扎根中国市场,在受监管行业中积累了丰富的私有化部署客户。技术层面,其GLM-5及配套工具旨在定义AI原生工作流,编程能力对标海外顶尖模型Claude Opus 4.5/4.6。商业化路径上,加速通过云API业务拓展全球开发者生态。摩根大通预计其2025-2030年营收年复合增长率(CAGR)可达127%。市场表现方面,作为“大模型第一股”,上市后股价表现强势,成为行业风向标。

2.2 MiniMax(稀宇科技)

MiniMax的核心优势在于多模态能力和全球化布局,其超过七成营收来自海外,业务结构均衡,涵盖消费应用、生成式媒体和B2B API。技术方面,M2.5模型在编程类测试中刷新行业纪录,并在OpenRouter周度排行榜上token消耗量高居榜首,证明了其在全球开发者市场中的受欢迎程度。凭借卓越的成本效益比和高性能,摩根大通预计其2025-2030年营收CAGR高达138%。

2.3 阿里巴巴(通义千问Qwen)

阿里云在企业级大模型市场占据统治地位。根据沙利文报告,2025年下半年,阿里云千问(Qwen)在中国企业级大模型日均调用量中占比跃升至32.1%,几乎较上半年翻倍,成为增速与市占率的“双料冠军”。通过“开源+云”双轮驱动策略,Qwen已开源超400个模型,下载量破10亿,并通过阿里云提供高性价比API服务,性能对标国际一流,价格却仅为同类产品的1/18。瑞银看好其全栈AI能力。

2.4 字节跳动(豆包Doubao)

豆包大模型在企业级市场中占据重要份额(21.3%),位列第二。春节期间,字节跳动密集发布多个新模型,包括Seedance 2.0视频模型和豆包大模型2.0系列多模态Agent模型,技术迭代迅猛。通过持续投入和市场推广,豆包在C端和B端均建立了广泛的用户基础。

2.5 月之暗面(Kimi)

Kimi凭借Agent Swarm技术实现多智能体并行协作,在复杂任务处理上展现出独特优势。其Kimi K2.5模型在OpenRouter平台上的token消耗量紧随MiniMax之后,位列全球第二,显示了其在真实应用场景中的强劲需求。

三、 技术与商业化趋势:Agent与Token时代的到来

3.1 技术转向:从“生成”到“行动”

大模型行业已从单纯的内容生成(Vibe Coding)转向执行复杂任务的Agentic Engineering(智能体工程)时代。Agent能力成为衡量模型价值的新标尺,模型的竞争焦点也从参数规模和跑分转向低单位推理成本、高吞吐量和稳定工具调用的综合供给效率。

3.2 市场爆发:Token消耗量指数级增长

随着模型能力提升和应用场景打开,Token消耗量迎来爆发。2025年下半年,中国企业级大模型日均调用量飙升至37.0万亿tokens,较上半年增长263%。摩根大通预测,中国AI推理Token消耗量将在2030年达到2025年的约370倍。这一增长直接带动了“卖Token”商业模式的量价齐升。

3.3 成本优势:中国模型的全球竞争力

在算力受限的背景下,中国企业通过架构优化和工程创新,以极高的成本效益比实现了全球顶尖模型90-95%的性能。中国较低的电价和强大的制造业基础,正在将成本优势转化为全球AI服务的定价权。国产模型已成为全球开发者市场的高性价比首选,在OpenRouter等平台上,中国模型的Token消耗量占比高达61%。

四、 投资主线与风险提示

4.1 核心投资主线

综合多家券商观点,2026年国产AI投资应聚焦以下三大方向:

1. 新超级入口与大模型商业化:关注头部大模型厂商本身,以及与其深度绑定的生态伙伴。AI Agent正重构软件,办公、税务、医疗、金融等垂直领域的龙头厂商具备高壁垒和高兑现能力。

2. 国产基础算力资源:算力是AI发展的瓶颈,也是确定性最高的环节。春节期间频频出现的“算力告警”凸显了国产基础资源的稀缺性和紧迫性,利好国产芯片(CPU/GPU)、云厂商及算力服务商。

3. Token出海及全球供应链:中国模型凭借高性价比正在抢占全球市场份额,“Token出海”有望成为新的增长极,利好相关基础设施如云计算、数据中心等。

4.2 风险因素

投资者需警惕以下风险:

商业化落地不及预期:技术领先不等于商业成功,B端客户付费意愿和C端用户习惯仍需培养。

行业竞争加剧:巨头持续投入与新秀不断涌现可能导致行业格局快速变化,盈利压力增大。

技术迭代风险:AI技术发展日新月异,若不能紧跟全球技术前沿,可能迅速被淘汰。

地缘政治与政策风险:出口管制、实体清单以及国内监管政策的变化,可能对企业的供应链和市场拓展构成挑战。

算力成本压力:高昂的算力成本和关键硬件供应受限,将持续考验企业的资金和运营效率。

(欢迎关注、转发、点赞)

往期精选:

【并购方向】

新能源、储能、生物医药、高端智能装备、半导体、新材料、人工智能、大数据、航空动力、军工、商业航天、低空经济、污水处理、垃圾发电、热电联产、节能环保、精细化工、金矿、煤矿。