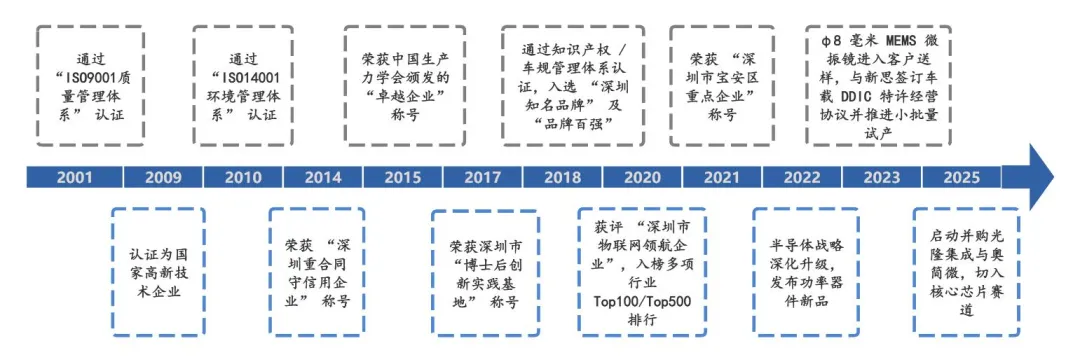

发展历程:公司成立于 2001 年,于2010年在创业板上市,总部位于深圳市。公司起家于分销业务,上市以来多次进行产业链并购布局,从2020 年公司收购英唐微,构建半导体设计、制造和销售的完整产业链,2025 年 11 月公司公告计划收购光隆集成和奥简微,向IDM模式转型。

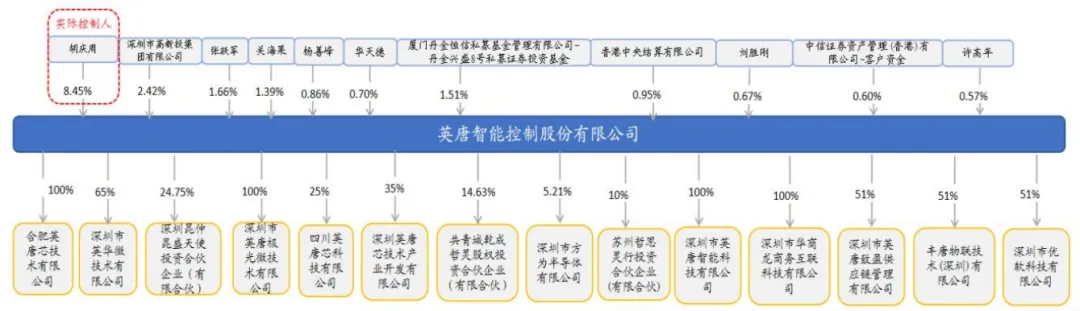

股权结构:公司股权结构较为分散,胡庆周以 8.45% 的持股比例为公司第一大股东,为公司实际控制人,其后为深圳市高新投集团、张跃军及多家机构投资者。

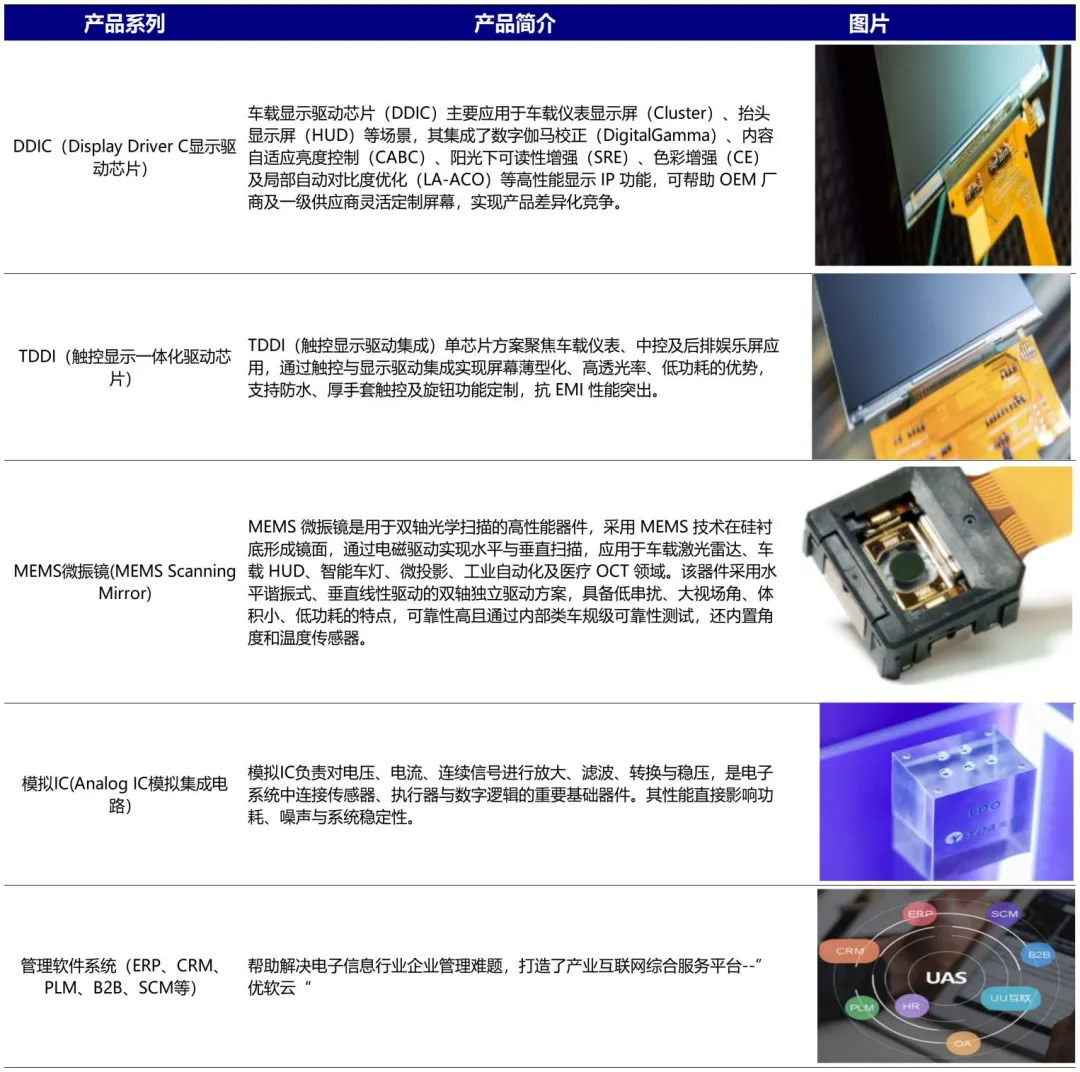

主营业务:公司确定“ 分销+ 芯片” 双轮驱动战略,并通过并购整合完成 IDM 产业布局。公司主营业务为电子元器件分销,芯片设计制造及软件研发销售等,以半导体设计、制造为核心,致力于打造成为集研发、制造及销售为一体的全产业链半导体 IDM企业。芯片业务布局方面,公司目前已成为国内少数实现车规级显示驱动芯片(DDIC)和触控显示驱动集成芯片(TDDI)量产的企业之一;同时公司布局 MEMS 微振镜,形成 1mm-8mm 多规格产品矩阵。

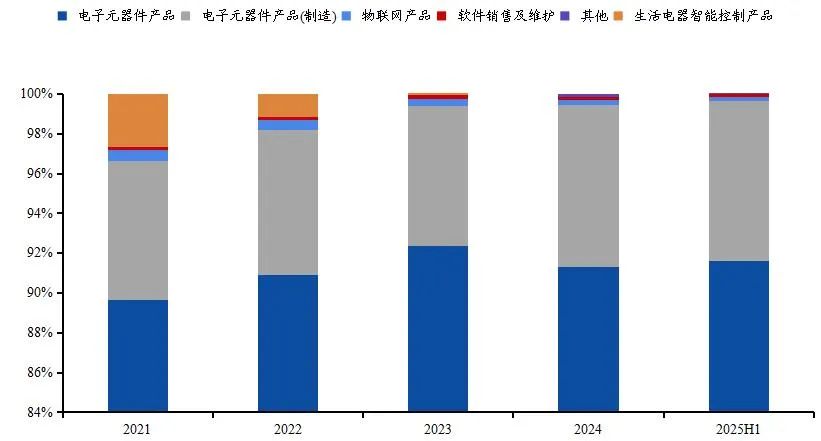

业务结构:从收入结构来看,2025年上半年,分销业务占比公司收入 91.6%,是公司收入的压舱石;电子元器件产品(制造)占比 8.1%;物联网产品、软件销售及维护及其他业务占比分别为 0.18%、0.15% 和 0.02%。

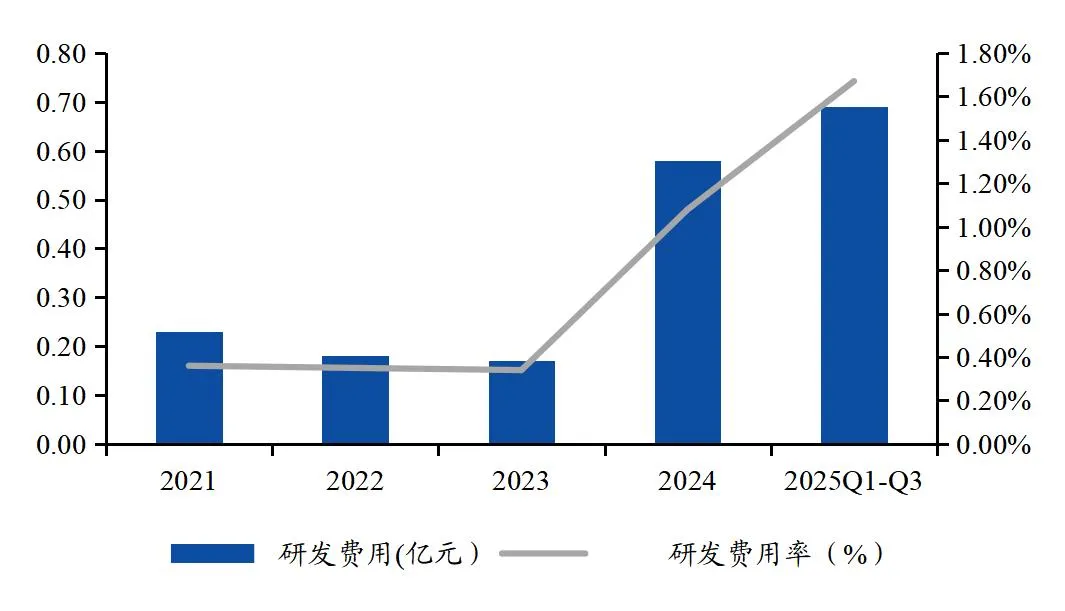

研发投入:从芯片分销向 IDM 模式发展,研发费用率显著提升。2021-2024 年公司研发费用由 0.23 亿元升至 0.58 亿元,技术投入力度不断加大。2025 年前三季度研发费用达到 0.69 亿元,同比大幅增长 90.06%,主要系公司新产品自主研发投入进一步加大所致。

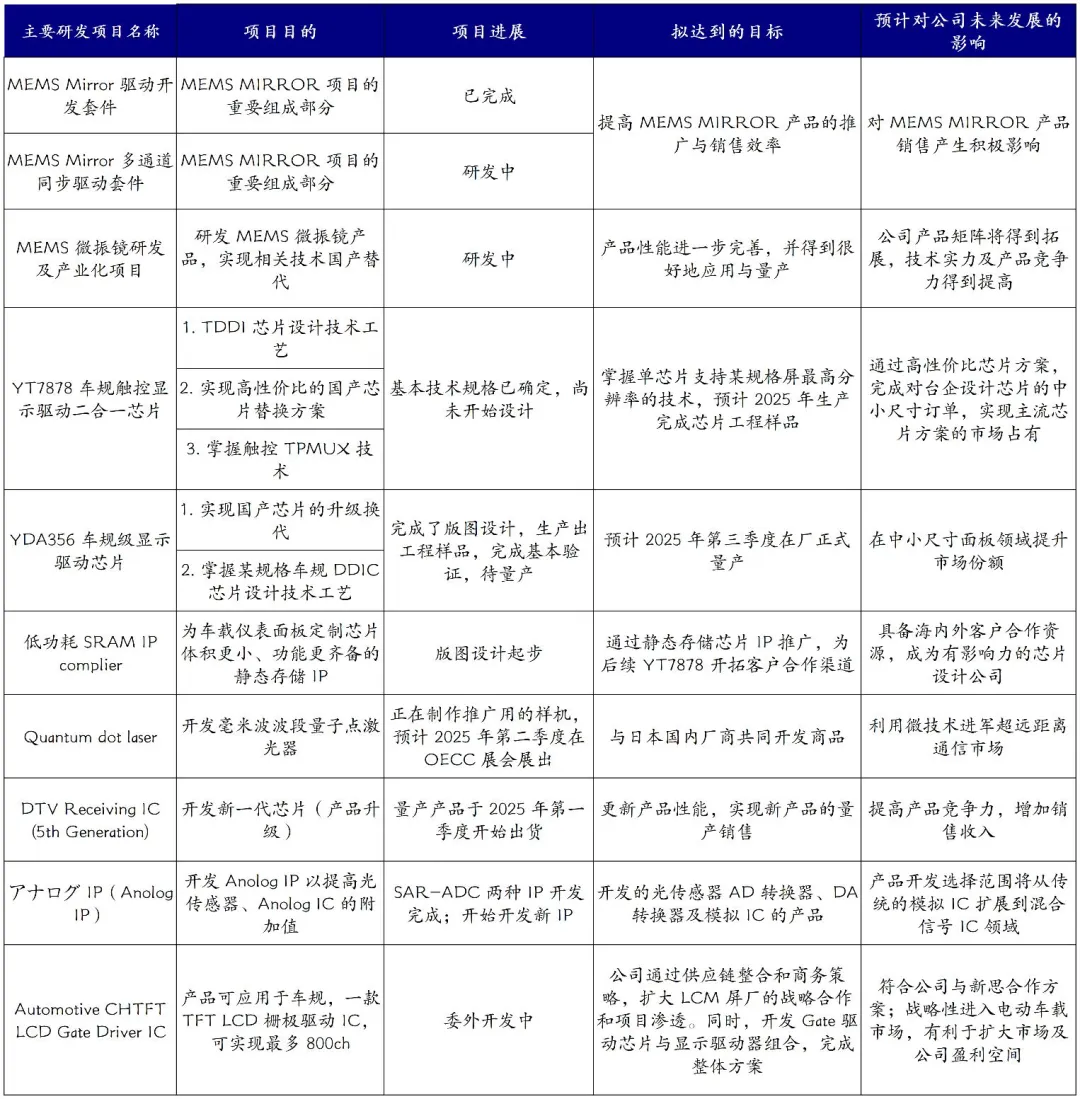

在研项目:从当前在研项目来看,公司围绕 MEMS 微振镜及驱动套件、控制芯片、量子点激光器等方向形成多维度技术投入,既涵盖器件级性能优化,也包括驱动、电控、光机系统的协同开发。MEMS 微振镜量产化项目及多通道驱动套件将进一步强化公司在光学扫描领域的核心竞争力,YT7878、YDA356 等芯片产品的迭代则支撑公司在车规级与高可靠性应用中的技术延伸。

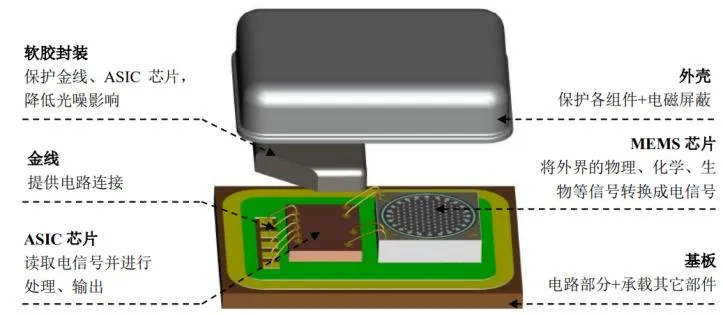

MEMS 行业:MEMS 是微电路和微机械按功能要求在芯片上的一种集成,基于光刻、腐蚀等传统半导体技术,融入超精密机械加工,并结合力学、化学、光学等学科知识和技术基础,使得一个毫米或微米级的MEMS 具备精确而完整的机械、化学、光学等特性结构。随着自动驾驶、5G 发展以及物联网普及,MEMS 行业的发展空间被进一步拓宽,通过提升 MEMS 器件各项性能指标,以满足更小体积、更低能耗、更高性能的使用需求。根据 Yole 数据,全球 MEMS市场规模将由 2023 年的 146 亿美元增长至 2029 年的 200 亿美元。

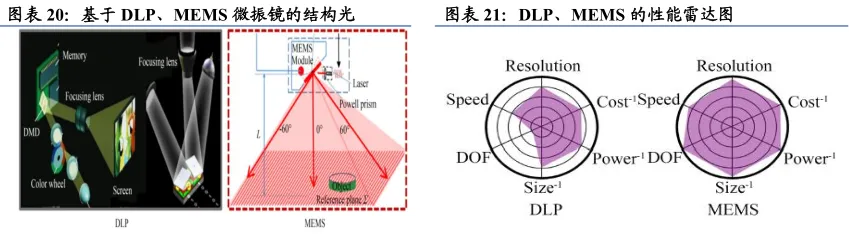

MEMS 振镜:激光束扫描(LBS)通过主动控制激光束的二维偏转与投射,实现探测、交互或三维重建。其工作流程为:激光经扫描器件(如 MEMS 振镜)形成特定轨迹并投射至目标,传感器同步接收反射信号,经处理后转换为所需信息,形成“扫描-反馈”的闭环系统。MEMS 作为光束偏转的“执行单元”,其通微机电系统控制镜面高速转动,直接决定 LBS 系统的扫描精度、响应速度和体积规模。基于 MEMS 振镜的 LBS技术相较传统 DLP 方案在小型化、能效、成本、供应链及投影性能等多维度具备显著优势。

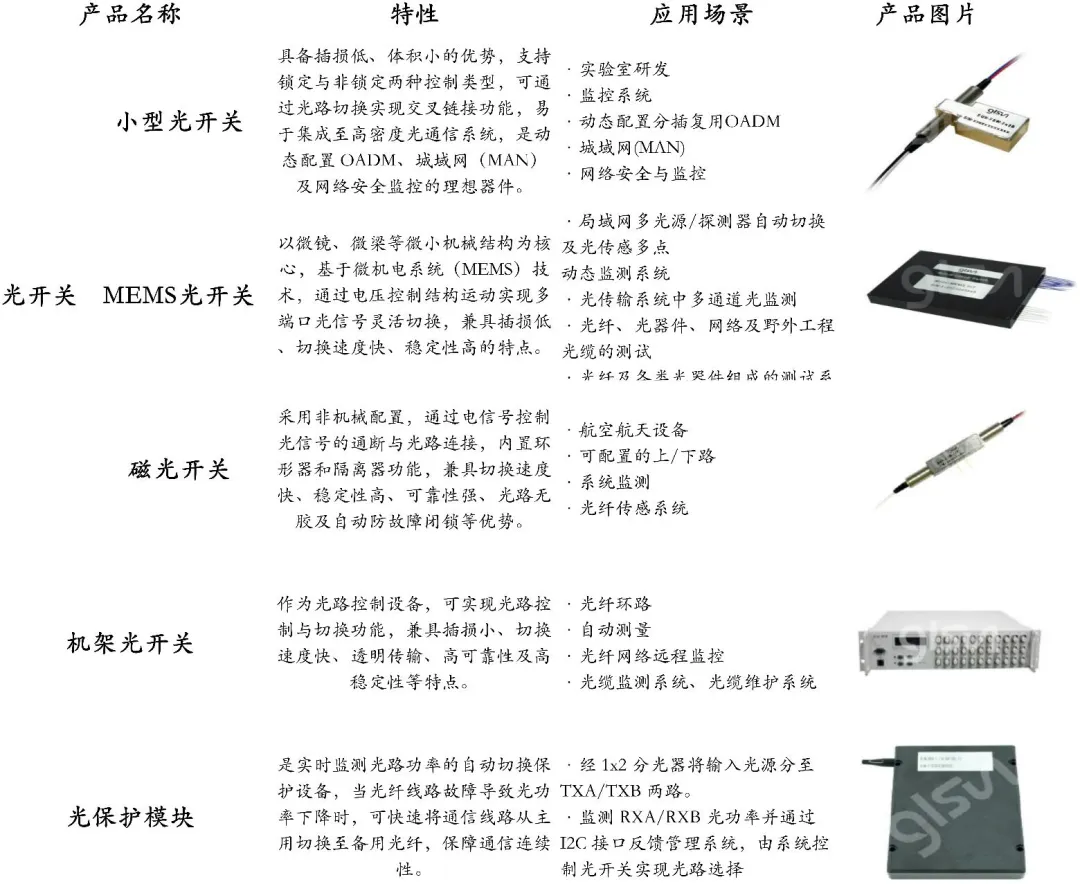

并购光隆集成卡位 MEMS-OCS 赛道: OCS(光电路交换)包含MEMS、液晶、压电硅光波导四大主流技术路线,MEMS-OCS 方案是谷歌主推的方案。基于 MEMS 的OCS 以“全光”交换为核心优势,OCS 为AI 算力扩张关键,MEMS-OCS 实现效率数倍提升。“ 东数西算”工程与国家算力网络建设,正成为光路交换机(OCS)行业的核心增长引擎。预计 2031 年全球 OCS 市场规模达到 20.22 亿美元。目前的 OCS 技术发展态势多元,其中的 MEMS(微机电系统)技术在高端市场占据了主导地位。全球 OCS 市场目前由 Coherent、Google、Calient 等国际厂商主导市场,而国内厂商如光迅科技、赛微电子、德科立等正在加速技术崛起。英唐智控携手光隆集成,深耕 MEMS 领域打造 IDM。光隆集成成立于 2018 年,是一家专注于全类型、全速度等级光开关产品研发与生产的创新企业,也是行业内少数可提供全类型、全速度等级 OCS 光开关的企业,光开关产品在数据中心、电信通信等场景占据先发优势。公司已构建 OCS 全链条技术能力,目前已经攻克 32、64及 128 通道的 OCS 核心光模块技术难点。另外作为行业内少数可提供全类型、全速度等级 OCS 光开关的企业,其量产产品覆盖 MEMS、磁光、步进电机式等多类型,切换速度从毫秒级(5-10ms)、微秒级(1-10μs)到纳秒级(<10ns),可满足差异化需求。

卡位 MEMS 核心赛道:据 2024 年年报披露,公司 4mm 规格 MEMS 微振镜已通过类车规验证,即将迈入批量生产阶段;8mm 规格已进入客户送样阶段,目前正与激光雷达、工业机器人等领域客户保持密切沟通。随着 MEMS 激光雷达市场的快速增长,公司凭借已有的研发积累与量产推进节奏,有望充分享受行业红利。

车载芯片核心赛道:英唐智控通过与美国新思合作快速切入车载显示领域,2024 年 8 月 DDIC、12 月 TDDI 产品先后实现批量交付,可覆盖仪表盘、中控屏等多场景,具备厚手套触控、潮湿环境精准识别等优势,后续改进型版本正适配大屏化、HUD 等新兴需求。公司依托原有分销业务客户资源,已完成国内外屏幕厂商批量订单交付,同时积极对接车企争取新项目定点。

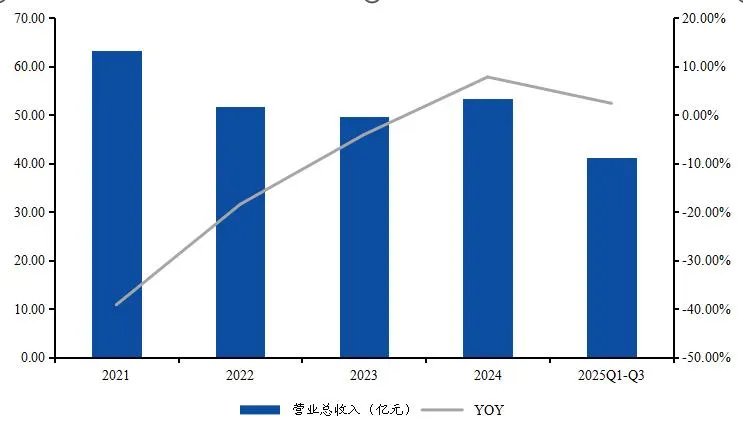

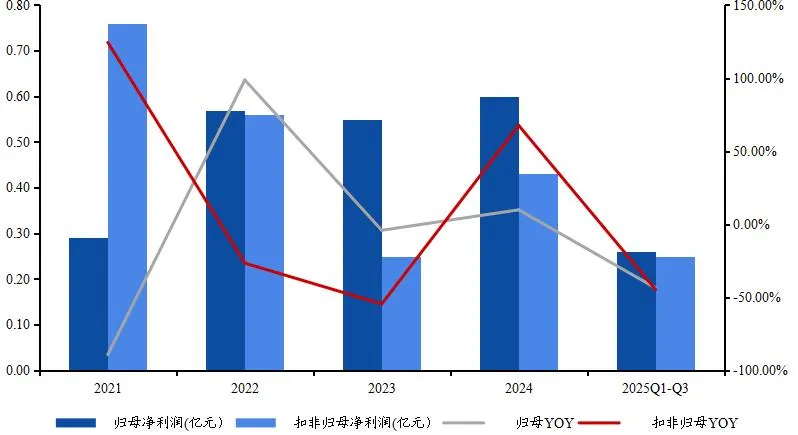

成长情况:2021-2024 年公司收入从 63.38 亿元降低至 53.46 亿元,主要原因是这段期间内宏观经济及市场竞争加剧影响,公司同时也在不断引入高毛利产品线,优化分销业务产品组合。2025年前三季度 ,公司收入41.13亿元,同比增长2.4%;公司归母净利润为 0.26 亿元,同比下滑43.67%,扣非归母净利润为 0.25 亿元,同比下滑 44.74%。