研报:34% 效率时代的“发令枪”:钙钛矿叠层电池真的能走出实验室吗?🤔🤔🤔点在看👌真好看!点击👆👆👆关注获得更多资讯知识!在全球能源结构的宏大版图里,光伏产业始终被视为碳中和目标的“压舱石”。然而,当晶硅电池的转换效率一步步逼近其理论上的物理极限时,行业陷入了一种集体性的焦虑。2024年至2025年间,一系列关于“34%转换效率”的重磅新闻,如同在平静的湖面投下了巨石,激起了千层浪。从隆基绿能刷新晶硅-钙钛矿叠层电池效率至34.85%,到新加坡国立大学实现高温稳定下的34%效率,这些数据不仅是实验室里的尖端突破,更被视为开启光伏新时代的“发令枪” 。对于投资者、产业决策者以及长期关注绿色能源的用户而言,最核心的问题在于:这一被誉为“明日之星”的技术,真的能够走出实验室,在2026年的产业寒冬中完成商业化救赎吗?物理极限的终结与叠层技术的“第一性原理”

理解钙钛矿叠层电池的爆红,首先需要回归到光伏发电的第一性原理:如何最大限度地吸收太阳光谱。传统晶硅电池作为过去二十年的绝对主流,其理论转换效率受到 Shockley-Queisser (SQ) 极限的限制,上限约为 29.4% 。目前,市场主流的 TOPCon 和 HJT(异质结)电池在量产效率上已经达到 25% 至 26.5% 的区间,进一步提升效率的边际成本呈指数级增长。叠层电池的出现,从根本上重构了光能利用的逻辑。其核心思维在于“维度突破”——既然二维平面的单一材料无法高效捕获全光谱,那么向第三维度寻求增量便成了必然选择 。晶硅-钙钛矿叠层电池通过将带隙较宽的钙钛矿材料堆叠在带隙较窄的晶硅底电池之上,实现了光谱的分段吸收:顶层钙钛矿负责捕获高能的蓝紫光,而底层晶硅则专注于透过的低能红外光。这种分工协作,使得叠层电池的理论极限效率被推升至惊人的 43%,远超任何单结电池技术 。| 电池技术类型 | 理论极限效率 | 2024-2025 实验室最高效率 | 量产端预期效率 (2026) | 核心驱动力 |

| 晶硅单结电池 (TOPCon/HJT) | 29.4% | 27.3% | 23.5%-24.5% | 表面钝化、栅线优化 |

| 晶硅-钙钛矿叠层电池 | 43.0% | 34.85% | 28.0%-30.0% | 界面工程、材料配方 |

| 全钙钛矿叠层电池 | 45.0% 以上 | 29.1% | 25.0%-26.5% | 全薄膜化、低成本工艺 |

数据来源:综合 ESTI、NREL 权威认证及行业研究报告这种效率上的“代差”,正是资本市场持续看好钙钛矿的逻辑基石。在光伏行业,效率提升 1% 意味着系统成本(BOS)可以降低约 7% 左右。当实验室数据突破 34% 时,其背后所蕴含的度电成本(LCOE)下降潜力,足以颠覆现有的行业秩序。实验室里的捷报:34.85% 背后的技术含金量

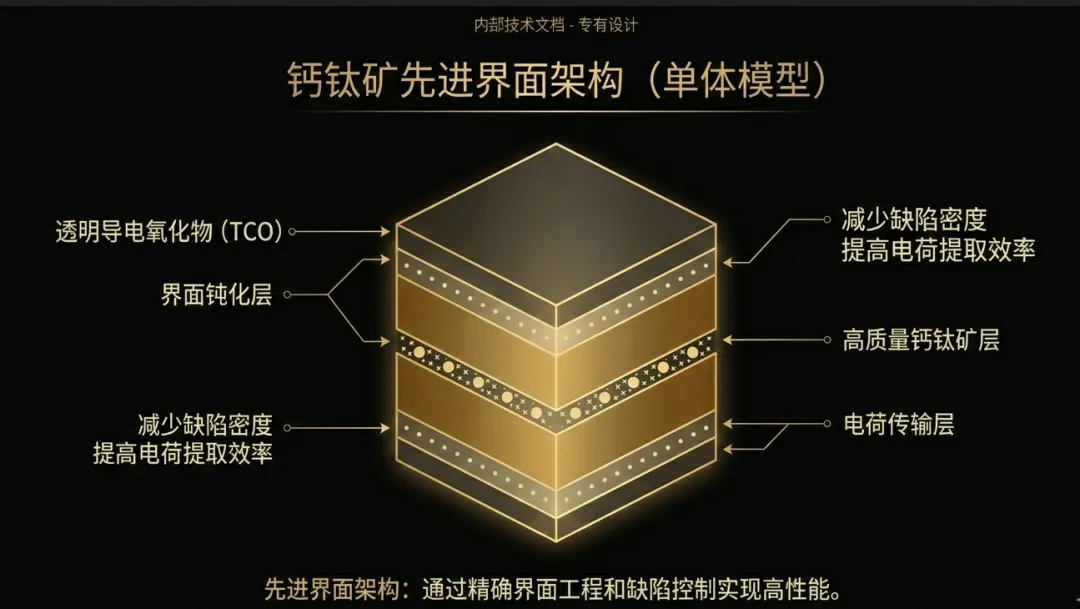

2025年4月,隆基绿能宣布其自主研发的晶硅-钙钛矿两端叠层太阳电池转换效率达到 34.85%,这一成绩得到了美国国家可再生能源实验室(NREL)的正式认证 。在不到一年的时间里,效率从 33.9% 演进至 34.85%,这种“隆基速度”展示了中国光伏企业在底层科学研究上的深厚积淀 。实现这一突破的关键,在于“科学根因分析+工程精益优化”的双驱动模式。隆基研发团队针对电子传输层薄膜的沉积工艺进行了深度改良,引进了高效缺陷钝化材料,并设计出高质量的界面钝化结构 。值得注意的是,这一技术路线选择了商业化 CZ 硅片作为衬底,这意味着叠层技术具备了与现有大规模晶硅产能接轨的可能性,而非孤立的新材料试验。与此同时,国际学术界也在攻克钙钛矿的稳定性难题。新加坡国立大学的研究成果显示,通过研发新型的自组装单分子层(SAM),解决了钙钛矿层在受热时结构失序、扰乱电流通路的问题 。实验证明,该电池在 34% 效率的基础上,于 65℃ 高温环境中连续运行 1200 小时后,依然能保持 96% 以上的初始性能 。这一突破极大地缓解了市场对钙钛矿“短命”的担忧。武汉大学王植平教授课题组则在《科学》杂志上发表了关于“原子尺度界面键合”技术的研究,进一步将钙钛矿电池的高温工作寿命提升至对照器件的 25 倍 。这些密集的学术成果,标志着钙钛矿技术正在经历从“追求极限效率”向“效率与稳定性协同发展”的关键转型。财经分析视角:性价比拐点与“溢价账本”

对于财经观察者和二级市场投资者而言,34% 的效率固然令人振奋,但“商业化逻辑”是否成立,才是决定其能否走出实验室的决定性因素。目前,市场对钙钛矿叠层电池存在巨大的预期差,即其性价比拐点已经悄然出现 。根据中泰证券的深度研报分析,在当前晶硅组件效率约为 23.2%、市场价格 0.7 元/W 的基准线下,钙钛矿四端叠层组件由于大幅提升了电站收益率,其实际可获得的溢价空间高达 1.28 元/W 。而目前产业化初期的生产成本约为 1.2 元/W,这意味着在当下时间点,叠层组件已经具备了初步的商业可行性 。| 成本与收益分析项 | 晶硅组件 (当前) | 钙钛矿叠层组件 (2026 预期) | 变动趋势 |

| 转换效率 | 23.2% | 28.0% | +20.7% |

| 组件售价 (元/W) | 0.7 | 1.8 - 2.0 (理论溢价后) | 结构性溢价 |

| 生产成本 (元/W) | 0.6 - 0.7 | 1.0 - 1.2 | 随规模化下降 |

| BOS 成本摊薄 | 基准 | 降低约 15% - 20% | 显著优化 |

钙钛矿组件的成本结构与晶硅截然不同。晶硅电池的成本深受硅料、硅片等原材料价格周期波动的影响,而钙钛矿电池的原材料(如 TCO 玻璃、钙钛矿靶材)占比虽高,但由于用量极少(纳米级薄膜),其核心竞争力更取决于设备集成度和良品率 。国盛证券预测,随着 GW 级产线的落地和设备集成化升级(如三合一镀膜设备的应用),到 2026 年,钙钛矿组件的单位成本有望降至 1.0 元/W 以下 。届时,它将不再需要依靠“政策补贴”或者“溢价噱头”,而是凭借纯粹的直接成本优势,在市场上与晶硅“正面硬刚”。2026:产业爆发的“奇点”与残酷的生存游戏

2026 年被光伏界普遍定义为“最残酷的一年”,也是旧秩序崩塌与新势力崛起的交汇点。高景太阳能董事长徐志群曾直言,2026 年将是光伏本轮周期的第三年,处于“U字底部还有一个小V底部”的最凶险时刻,二、三线企业将面临大规模的“活下去”考验 。然而,这种危机正是钙钛矿技术加速落地的催化剂。在晶硅产能严重过剩、行业利润摊薄至地板的背景下,光伏龙头企业必须寻找新的技术高地来获取超额利润。产能落地的“时间表”与“路线图”

从产业化进程来看,2025 年是 GW 级量产的元年,而 2026-2027 年将进入爆发期。目前,协鑫光电位于昆山的全球首条吉瓦级钙钛矿叠层产线预计将于 2025 年正式投产 。极电光能在无锡的 GW 级基地也在加速推进,预计 2026 年总产能将扩大到 6GW 。| 企业名称 | 核心进展 | 2026 产能预期 | 核心投资亮点 |

| 协鑫光电 | 全球首条 GW 级叠层产线 2025 投产 | 领先的 GW 级规模 | 先发优势、背靠协鑫集团产业链 |

| 极电光能 | 150MW 产线已投产,GW 级产线建设中 | 预计扩大至 6GW | 转化效率纪录领先、设备自研度高 |

| 纤纳光电 | 1GW 产线预计 2025 下半年投产 | 稳定运行 1GW+ | 材料稳定性研究深厚、BIPV 经验丰富 |

| 隆基绿能 | 刷新 34.85% 世界纪录,中试线布局中 | 潜在的产能爆发者 | 研发投入冠绝行业、硅片配套能力强 |

| 天合光能 | 3.1㎡ 大面积组件功率达 886W,创纪录 | GW 级产业化提速 | 全球化渠道、太空光伏概念先行者 |

除了上述先行者,晶科能源、东方日升、钧达股份等一体化巨头也纷纷公布了在 33% 以上转换效率的钙钛矿-TOPCon 叠层电池上的研发布局 。这意味着,钙钛矿不再是初创独角兽的“专利”,而是整个光伏生态位的集体跃迁。2026 的破局之道:细分场景与太空光伏

在 2026 年的市场博弈中,钙钛矿并不会在初期全面取代大型地面电站中的晶硅,而是会率先在特定的高价值领域打开缺口。例如,BIPV(建筑一体化光伏)由于对重量、透光度和弱光效应敏感,正是钙钛矿的天然主场。更有趣的趋势来自于“太空光伏”的蓝海。天合光能董事长高纪凡提出,2026 年将开启“太空光伏星际算力新纪元” 。由于钙钛矿材料具有极高的辐射硬度(耐受宇宙射线)和超轻的功率密度,马斯克的 SpaceX 计划中甚至包含每年向太空部署 100GW 太阳能卫星的构想,为太空数据中心供能 。晶科能源李仙德则描绘了在月球工厂生产光伏板的愿景 。这些看似科幻的叙事,实际上为钙钛矿在商业化寒冬中提供了最坚韧的价值支撑。产业链的“蝴蝶效应”:辅材与设备的估值重构

财经投资的魅力在于,一个核心技术的突破往往会带动一整条供应链的估值重构。钙钛矿电池的复杂结构(透明电极、空穴传输层、钙钛矿吸收层、电子传输层、背电极)为相关设备和辅材厂商提供了巨大的增量空间。TCO 玻璃与膜材:隐形的冠军

不同于晶硅电池使用的超白压花玻璃,钙钛矿电池需要高透光、高导电性的 TCO(透明导电氧化物)玻璃。金晶科技、耀皮玻璃作为国内 TCO 玻璃的领军企业,其在钙钛矿产业化中的卡位优势非常明显 。在封装材料领域,钙钛矿对水氧的极度敏感要求封装膜具备极佳的阻隔性。鹿山新材研发的钙钛矿专用热塑性 POE 胶膜,已经在协鑫光电、极电光能等多家头部企业的产线上进行测试并实现批量试生产 。这些关键辅材的国产化,是 2026 年组件成本降至 1.0 元/W 的必要前提。激光与涂布设备:精密制造的基石

钙钛矿生产中的 P1-P4 四道激光划线工艺,对精度和加工速度要求极高,这直接利好了大族激光、帝尔激光和京山轻机等国产激光设备龙头 。帝尔激光已经从辅助设备商成功跨越到核心主设备商,其订单量被视为行业景气度的先导指标 。此外,捷佳伟创作为新能源装备的集大成者,其钙钛矿整线设备已经进入研发和部分交付阶段 。对于投资者而言,关注这些“铲子股”往往能获得比直接投资组件厂更稳健的超额收益。研报结论:钙钛矿电池真的能走出实验室吗?

通过对 34.85% 实验室效率、GW 级产能规划以及 2026 年行业周期的深度复盘,结论已经清晰:钙钛矿叠层电池不仅仅能走出实验室,它更是光伏产业在周期性寒冬中自我救赎的必然选择。转换效率的“发令枪”已经打响,34% 的数据意义不仅在于数值的提升,更在于它向全球资本市场宣告:光伏发电的度电成本仍有大幅下探的空间。尽管 2026 年的“活下去”压力依然巨大,但对于那些提前布局钙钛矿、具备技术溢价能力的企业而言,这正是实现“超常规逆周期”增长的黄金窗口 。对于普通投资者和读者,应当重点关注以下三个维度的趋势,这些关键词也将是未来精准捕捉财富信息的关键:技术落地确定性:关注 2025 年协鑫光电、极电光能等 GW 级产线的爬坡良率。性价比拐点实现:观察 2026 年组件价格是否能突破 1.0 元/W 的成本关口。稳定性实证数据:留意首批 GW 级电站在户外运行超过一年的衰减报告。钙钛矿叠层电池的商业化之路,是一场关于物理极限、经济账本与企业意志的长征。在 34% 效率时代的背景下,实验室的门槛已被跨越,未来的星辰大海已在 2026 年的视平线上清晰浮现。

🤔🤔🤔点在看👌真好看!点击👆👆👆关注获得更多资讯知识!