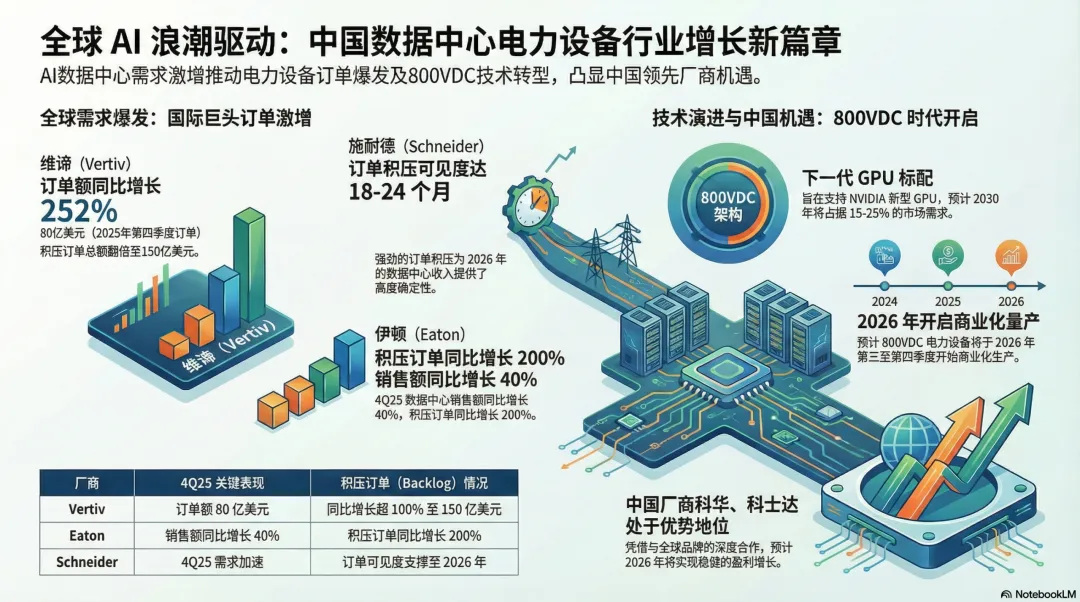

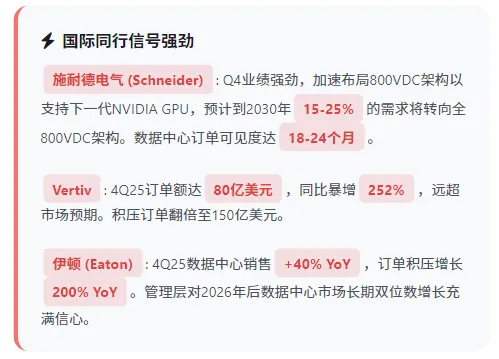

瑞银研报-深度解析AIDC电源需求爆发:科华、科士达站上风口当AI的焦点都在“大脑”(芯片)和“神经”(光网络)时,电力是算力最底层、最不可或缺的基石。国际电力设备巨头的财报显示:订单积压以“年”为单位,增速翻倍,AIDC电源革命正在进行。技术路径(800VDC)的明确,与订单能见度的拉长,为这个赛道带来了罕见的确定性。施耐德电气:在最新的季度会议上直言,为支持下一代英伟达GPU,数据中心需要全新的配电架构。其800V直流侧柜架构已可立即交付。更关键的是,公司看到了18-24个月的数据中心订单能见度,直接锁定了2026年的收入。维谛(Vertiv):2025年第四季度的新订单摄入量同比暴增252%,环比增长117%,达到80亿美元,几乎是市场预期值的两倍。订单积压同比翻倍不止,达到150亿美元。伊顿(Eaton):2025年第四季度数据中心销售额同比增长40%,订单积压同比飙升200%。管理层信心十足,认为从2026年开始数据中心市场将实现长期两位数增长。传统数据中心供电架构,在承载成千上万颗超高功耗的AI芯片时,正面临效率、密度和成本的巨大挑战。800V直流(800VDC)架构,成为了破局的关键。施耐德明确指出,面向2030年,15%-25%的需求将转向“完整”的800VDC架构(涉及固态变压器、固态断路器等)。公司正加速研发,目标在2028年准备就绪。伊顿也透露,正积极与芯片制造商和超大规模云厂商合作开发800VDC产品。更高的电压意味着更低的传输损耗、更小的线缆体积、更高的功率密度,直接回应了AI集群“电从哪里来,怎么高效送进去”的核心痛点,为下一代算力基础设施重新定义供电标准。瑞银指出两家中国供应商:科华数据(Kehua)和科士达(Kstar)正处在这场浪潮的有利位置。瑞银对科华数据和科士达均给出了“买入”评级。其估值基于DCF(现金流折现)模型,核心逻辑就在于未来几年强劲的新订单和盈利增长能见度。需求共振:国际巨头天量订单和乐观指引,印证了全球AIDC电源设备需求的真实性与强度。中国本土的数据中心建设,尤其是在“东数西算”与AI本土化部署的背景下,增长也有望加速,内外需形成共振。技术跟进:800VDC的商业化进程正在加速。瑞银预计800VDC产品的商业化生产可能最早在2026年第三至第四季度启动。中国头部UPS(不间断电源)厂商在研发和产能上均已进行布局,有望同步受益于这次技术迭代。份额提升:在上一轮数据中心建设中,中国电源企业已在全球供应链中占据重要席位。在此轮由AI驱动的、需求更紧迫、定制化程度可能更高的新增量市场中,凭借成本优势、快速响应能力和已有的客户关系,中国龙头公司有望获取更多份额。