--Tips:点击上方蓝色【市值风云】查看往期精彩内容--

市值风云原创作品 未获授权请勿转载

研究这家公司10年,写出了这篇重磅研报

(暨“市值风云研报”栏目发刊词)

文 / 并购重组与资本运作研究组 山炮

声明:

其实声明更多是给新读者看的,老读者、老粉丝已经对我们的职业操守很了解了。

针对可能新关注我们的读者,我们做个简短的声明:我们关注任何一家公司都是纯研究性质的;研究结论是正面的,并不代表我们推荐你去买股,研究结论是负面的,也不代表我们对它的二级市场表现做出评价。

仅此而已。时间长了,您会像老读者一样,很了解我们的。

祝您阅读愉快!

山炮刚入行的时候,正值中国经济高速增长的年代,劳动力成本十分低廉,产业基础逐步完善。当时所任职的上市公司也处在丰富产品梯队、建立多元化增长点的阶段,在此过程中,有幸接触了两个行业空间巨大的产业(材料、电力电子),在行业内调研筛选标的的时候发现了一个极其优秀的公司。

“试玉要烧三日满,辨材须待七年期”。现在已经相隔近十年后,离最初关注这家公司已经悄然10年……现在重新审视当初的判断,该公司仍然是中国非常优秀稳健的公司,尤其是上市以来从未以任何形式增发过(连IPO募集资金尚未用完),账上常年保持近20亿元可用资金,没有一分银行借款,绝对是是A股上绝无仅有的良心科技类公司。

一、公司简介

经济高速增长期红利

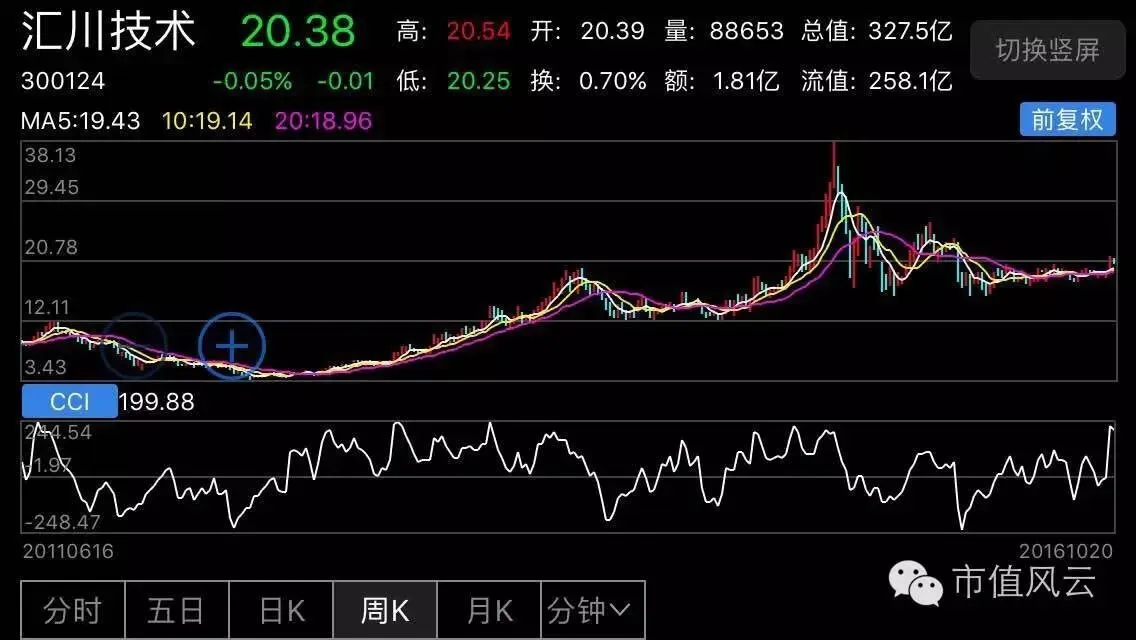

汇川技术(300124,SZ),2003年成立于深圳,2010年创业板上市,专注于工业自动化。

汇川技术成立之初的主要国内竞争对手为英威腾,主营产品为变频器、电梯一体化控制系统,在中国房地产高速发展的阶段,不拘泥于单一产品,通过自身研发和对外并购逐渐建立起了十分丰富的产品,行业深度拓展上的优势已不是英威腾、合康变频等上市先行者能比拟的。

目前,汇川技术的业务服务领域已涵盖:智能装备&机器人、新能源 汽车、轨道交通、工业互联网等。

主要产品包括:

①,变频器、伺服系统、控制系统、工业视觉系统、传感器等智能装备&机器人核心部件及电气解决方案;

②,单机版电机控制器、集成式电机控制器、辅助动力系统等新能源汽车动力总成核心部件;

③,牵引变流器、辅助变流器、高压箱、牵引电机和TCMS等轨道交通牵引与控制系统;

④,智能硬件、信息化管理平台等 工业互联网解决方案。产品广泛应用于新能源汽车、机器人/机械手、3C制造、电梯、起重、机床、金属制品、电线电缆、 塑胶、印刷包装、纺织化纤、建材、冶金、煤矿、市政、轨道交通、光伏等行业。

汇川技术产品

二、行业即国运

漫长的跑道

一、汇川技术“智能装备&机器人”产品需求与国家的经济周期紧密相关。

近几年,我国经济仍处于去库存与调结构阶段,传统的设备制造和项目型市场承受着较大的压力,整个工业自动化产品市场需求受到一定影响,房地产行业的的高波动也对电梯行业的市场需求产生的影响。

而在以 3C 制造为代表的新兴设备制造业,受到人工替代及设备向柔性制造方向发展的影响,得到了较快的发展,汇川技术的高性能变频器、伺服系统、控制系统、工业视觉等产品迎来了良好的发展机遇。经过多年的积累,汇川技术已经在核心技术、行业应用技术、产品质量、公司品牌等方面已经形成了竞争优势,成为国内最大的中低压变频器与伺服系统供应商。

二、“新能源&轨道交通产品”需求与国家投资导向紧密相关。

新能源汽车作为国家“十三五”规划的重点方向,产品一片欣欣向荣,按规划2020年中国新能源汽车将达到500万辆,从A股市场可以看出,与新能源相关的产业和公司业绩均逆势增长,如电池材料、电机控制等。

汇川技术在新能源汽车领域的产品包括单机版电机控制器、集成式电机控制器、辅助动力系统、充电桩等,广泛应用于新能源客车、物流车、乘用车市场,公司已经成为国内新能源汽车电机控制器领军企业。

汇川技术2015年通过并购江苏经纬50%股权布局轨道交通。目前在轨道交通领域主要为城市地铁、有轨电车、动车组车辆提供配套的牵引变流器、辅助变流器、高压箱、牵引电机和 TCMS 等轨道交通牵引与控制系统。中国轨道交通市场空间广阔,未来几年将进入快速增长阶段。按照各城市城轨、地铁发展规划,2020 年全国将建成城轨、地铁 6,200 公里,2050 年将建成 11,700 公里,占世界总里程一半以上。根据中国城市轨道交通协会等行业数据和测算,2015 年~2020 年全国轨道交通牵引与控制系统(含备品备件、独立件)年均需求量约 100 亿元(含地铁、有轨电车、轻轨)。 牵引与控制系统作为轨道交通车辆的核心部件,对于我国轨道交通的建设及运营意义重大。

江苏经纬已通过协议转让方式获得斯柯达电气牵引与控制系统核心技术,目前已获得在手合同金额已超过7亿元人民币。

从行业发展空间和产品在行业内的技术优势和市场份额可以看出,汇川技术绝对是长跑道大市场里的竞争佼佼者。

朱兴明。

三、公司团队和产品竞争力分析

人才战略与市场战略

公司创始团队均来自华为电气(后被艾默生收购),2003年朱兴明等一干技术人员从艾默生出走,创立汇川技术,确立了以技术为本的经营风格。

从公开资料可以得到公司主要团队的持股和简历情况,公司主要团队平均平均都是70后,且都是行业内顶尖学府学历,从华为电气时代就开始合作,有近20年的稳定合作经历。研发人员占比公司总人数20%以上,研发投入占比营收9%以上。

公司上市以来实施的股权激励,对中生力量的激励和储备也非常充足,在自动化领域已然是经验与朝气共存的优秀团队。

汇川技术在大部分行业的主要竞争对手为三菱、安川、松下、台达、施耐德等外资品牌;在电梯行业的主要竞争对手为新时达;在注塑机行业的主要竞争对手为蒙德、科比;在新能源汽车领域的主要竞争对手为上海电驱动、上海大郡、蓝海华腾等;在轨道交通领域的主要竞争对手为株洲时代电气。

低压变频器市场西门子、ABB位列前二,汇川排在第三,伺服系统(控制器和传感器)市场国产占有率较高,市场的集中度也较低,虽然博世力士乐、安川、西门子排名靠前,但优势不大,汇川排第7;汇川新能源产品属于近2年迅速冒起的新产品,借国家鼓励新能源的东风,该领域主要是国产主导,上海电驱动、天津松正、蓝海华腾排名靠前,从汇川技术在新能源产品的销售量来看,汇川技术的市场占有率均在快速提升。

上市钟响,是一家企业的警钟,而不是丧钟——我们写过太多亲自敲响自己丧钟的上市公司。我们为之惋惜不止。当然,相对巨大的上市公司基数而言,我们所挖掘出来的各种套路公司,依然只是少数。

四、财务“考试”

“市值风云研报”里,最难过的硬指标

▲

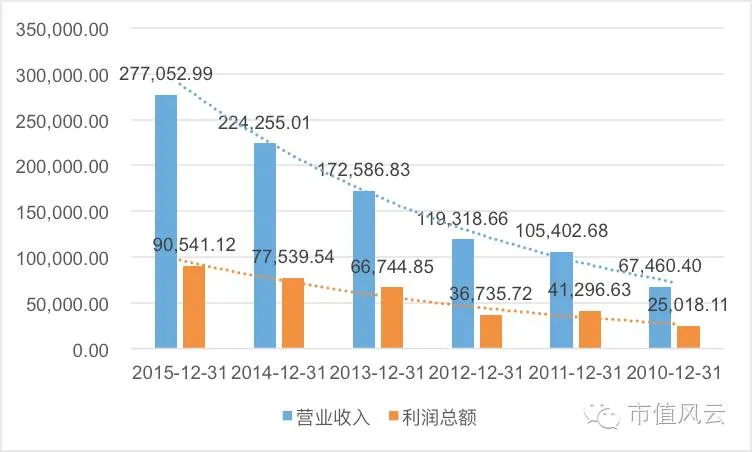

2011-2015年营收复合增速为27.34%,利润总额符合增速为29.34%,净利润复合增速为24.2%。

汇川技术从10年上市以来,营收和利润贡献随着产品线逐渐丰富而迅速提升,汇川技术跟A股上某些一个产品打天下,打完证监会就摆烂的公司,简直是夏虫不可语冰。

我们再来看看汇川技术的盈利质量。

▲

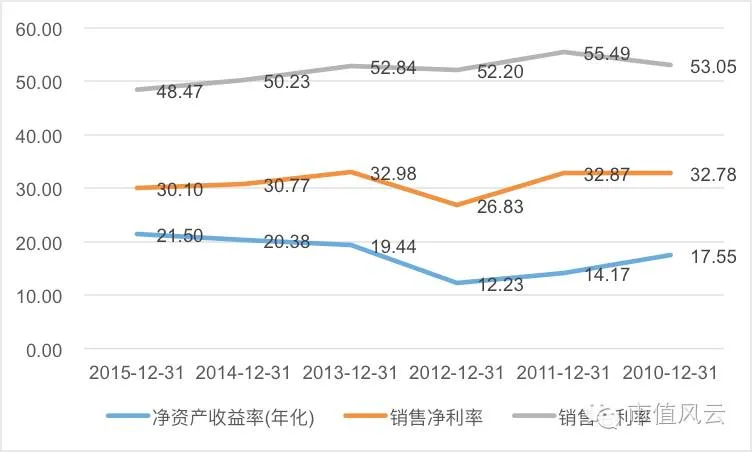

上市以来,毛利率稳定在50%左右,净利润在30%左右,净资产收率(年化)波动较大,但也保持在10%以上,近年来逐年攀升。在美帝和公知一片唱衰中国经济,唱衰中国制造业的时代,这么一家以自动化为主业的企业,营收保持稳定增长,毛利净利水平保持高位,请问公知的心里阴暗面几何?

山炮在研究公司时,最喜欢看的其实是资产负债表,前面也有文章说过,资产负债表里的猫腻最多。

▲

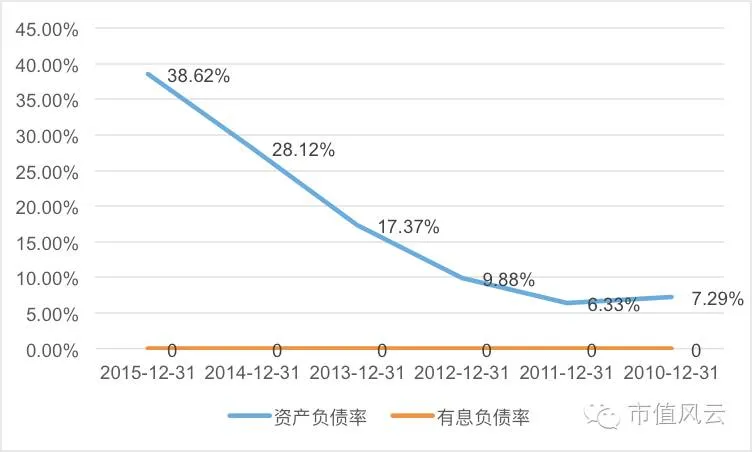

汇川公司负债率从上市时的7.29%增加到38.62%,着实是增加了负债的风险,但是看负债明细,该账上全是经营负债(也就是可以赊账做买卖),没有向银行借一分钱,资产端却趴着近14亿的现金金(加其他近12亿流动资产-银行理财),银行求爷爷告奶奶的向汇川要存款,而不像某些企业求爷爷告奶奶的向银行借款。

公司从上市来也实施了几次并购,但基本上是以自己能消化整合的同行企业,商誉只有2.7亿左右,长期股权投资余额不足2000万元,未来出现减值的可能性和重要性基本可以忽略不计。

按研究报告的套路,接下来得披露风险。

从产品/业务的下游应用领域和市场来看,汇川技术的下游应用基本囊括我国工业化的绝大多数领域,客户也基本在国内市场(中国也是全球主要的增长市场),国际化的道路也尚不明确,市场/政策风险远大于管理风险,如工业自动化领域下游急剧萎缩,新能源和轨道交通因政策变更突然停摆,但若咱国真遇到公知口中的制造业大崩溃,那汇川技术只能说是属于系统切变牺牲品了。

所以说,汇川技术基本上与咱国国运绑一块了。但各位姑且脑洞这么一开,若如此稳健的制造业核心部件都灭顶了,咱国估计又得回到石器农耕时代了。

五、无并购,不市值?错!

伟大与“伪”大

随着中国劳动力成本的攀升,产业升级迫在眉睫,工业4.0成为国家战略。

汇川技术等国内自动化控制厂商已成为与安川、西门子等大牌厂商的竞争的领命者,在外汇储备节节下滑的背景下,未来国产化替代势必加速。增量与存量的巨大市场,等着汇川技术去啃,前途不可限量。

从最近汇川技术并购基金的设立、精密机械产品领域的投资并购以及多行业多场景应用产品的储备,汇川技术绝不会仅仅局限于在控制器,随着梯队产品的成熟,新增长点会逐步显现出来,抗风险能力也会增强,未来的持续成长可期。

并购是市值的最强利器,这也是汇川技术的尚未祭出的最大利器。按团队稳健的风格,汇川技术不会纯粹为了利润规模去高价并购资产,每一次投资/并购都是“悄悄的进村,打枪的不要”,基本上每一次投资/并购都能实现“闷声发大财”,建立起了国内竞争对手难以逾越的护城河。

也许,在未来,汇川技术极有可能成为少数穿越周期迷雾的伟大企业。

当然,这个伟大不是一年开400场发布会自己说的,是要市场说的。

五、“市值风云研报”栏目发刊词

美丽世界

请给默默耕耘的汇川技术一些掌声吧。

在我们捏着鼻子暴抽一些极度无耻的上市公司时,当我们的文章因为这些公司无耻行径的映衬而显得充满戾气时,其实我们的心在滴血,我们也不愿意看到丑恶堂而皇之地穿梭于这个美丽世界,我们恨不得拉着各位的手告诉你们,这是个套路……

我们杀伐决断、披荆斩浪,我们不畏大富巨贾,我们要看完连续五六年的财报还不能写错一个数据,我们如履薄冰我们战战兢兢——我们只是希望能拨开迷雾,穿越周期,寻找到真正的价值投资标的,与真正的价值投资者、价值公司并肩齐行。

谨以本文,作为“市值风云研报”栏目发刊词,未来,我们会不定期地推出针对优质上市公司的研报系列文章,欢迎品读。

END

以上内容为市值风云原创

未获授权转载必究

合作、约访、投稿

请联系邮箱:mvlegend@163.com / 微信:yangfeng562933

有料,有趣,有深度!