核心结论:北方稀土是全球轻稀土绝对龙头,坐拥白云鄂博矿独家资源与全国 70%+ 开采配额,叠加稀土价格六连涨、新能源 / 人形机器人需求爆发,2026 年预计归母净利润55–65 亿元,同比 +150%–200%。当前市值2256 亿元,对应 2026 年 PE 仅35–41 倍,估值具备 **50%+** 修复空间。

一、公司概况:全球轻稀土霸主,战略资源掌控者

- 全称

:中国北方稀土(集团)高科技股份有限公司(600111,上交所主板) - 实控人

:包钢集团(国务院国资委) - 定位

:全球最大轻稀土供应商、国内稀土行业标杆,覆盖采选、冶炼分离、金属、功能材料全产业链 - 核心产品

:氧化镨钕、镧铈氧化物、稀土金属、钕铁硼磁材、永磁电机 - 核心标签

:白云鄂博矿、稀土配额垄断、氧化镨钕市占 60%、新能源磁材核心、人形机器人上游、业绩反转、低估值

二、核心业务:全链协同,三大增长极共振

1. 上游资源(绝对壁垒,盈利根基)

- 资源垄断

:依托包钢集团,独家掌控白云鄂博矿,稀土氧化物储量超5000 万吨,占国内轻稀土储量80%+、全球38%+,原料自给率100%。 - 配额优势

:2025 年获18.87 万吨开采指标(占全国69.9%)、17 万吨冶炼分离指标(占全国67%),政策护城河深厚,供给端高度可控。 - 成本优势

:与包钢股份长协定价,2026 年 Q1 精矿采购价26834 元 / 吨,较海外同行低40%+,价格上涨周期盈利弹性拉满。

2. 中游冶炼分离(现金牛,规模效应显著)

- 产能规模

:稀土氧化物年产能21 万吨,占全国40%;氧化镨钕产量占国内60%,全球市占50%+。 - 技术领先

:绿色冶炼技术行业第一,选矿回收率78%(行业平均63%),加工成本同比降12%,毛利率超30%。 - 业绩贡献

:2025 年贡献净利润18–20 亿元;2026 年预计35–40 亿元,占总利润65%+。

3. 下游功能材料(成长引擎,打开估值天花板)

- 磁材布局

:现有钕铁硼磁材产能10 万吨,5 万吨高性能钕铁硼项目 2026 年投产,切入特斯拉 Optimus、比亚迪、宁德时代供应链。 - 新兴赛道

:布局人形机器人关节电机、风电永磁、节能电机、储氢材料,2026 年功能材料收入占比提升至30%+,毛利率40%+。 - 2026 看点

:磁材产能翻倍,人形机器人需求爆发,带动业绩与估值双升。

三、财务分析:业绩爆发,盈利质量质变

1. 业绩回顾与预测(2025–2026)

- 2025 年(反转之年)

:归母净利润21.76–23.56 亿元(同比 +116%–134%),扣非净利润20–22 亿元,主因稀土价格上涨 + 产品结构优化。 - 2026 年(爆发之年)

: 营收:500–550 亿元(冶炼 350 亿 + 磁材 150 亿 + 其他 50 亿) 归母净利润:55–65 亿元(同比 +150%–200%),核心增量来自氧化镨钕涨价与磁材放量 扣非净利润:52–62 亿元,主业盈利质量显著提升 毛利率:从28.6%提升至35%+

2. 财务健康度(截至 2025Q3)

- 资产负债

:总资产477.15 亿元,总负债175.68 亿元,资产负债率36.8%,财务结构稳健,融资成本低。 - 现金流

:经营现金流净额27.25 亿元,为净利润的1.77 倍,现金流充沛,支撑资本开支与分红。

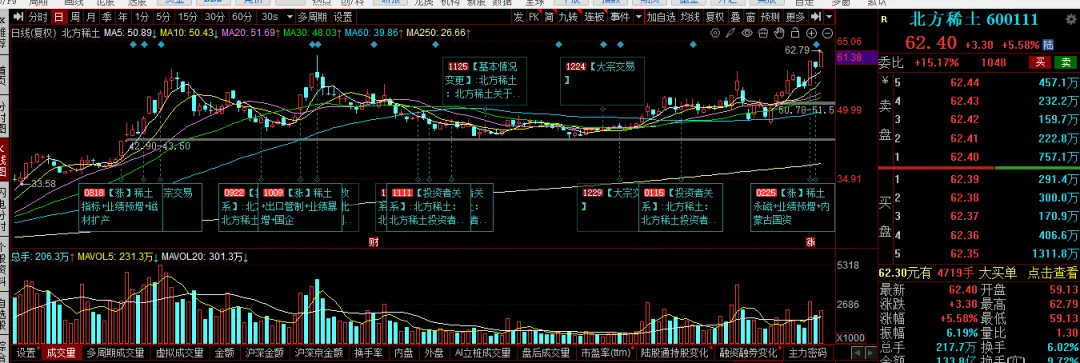

3. 估值水平(截至 2026 年 2 月 27 日)

- 股价

:62.40 元,总市值2255.80 亿元。 - PE(TTM)

:105.4 倍(基数低),2026 年净利60 亿元对应 PE 仅37.6 倍。 - 估值逻辑

:从 “周期股(PE 20–30 倍)” 向 **“战略资源 + 成长股(PE 50–60 倍)”切换,给予 2026 年50 倍PE,目标市值3000 亿元 **。

四、核心催化剂与风险提示

核心催化剂

- 稀土价格持续上涨

:2026 年 Q2–Q3 氧化镨钕价格突破80 万元 / 吨,业绩超预期。 - 磁材产能释放

:5 万吨高性能钕铁硼投产,切入人形机器人供应链,打开成长空间。 - 政策红利

:稀土出口管制、战略收储,供给收缩价格上行。 - 国企改革深化

:资产注入、股权激励,提升治理与效率。 - 需求爆发

:新能源车、风电、人形机器人磁材需求年增30%+。

风险提示

- 稀土价格波动

:下游需求不及预期,价格回调影响利润。 - 关联交易依赖

:稀土精矿 100% 来自包钢股份,定价受协议约束。 - 行业竞争加剧

:中国稀土等企业扩产,挤压市场份额。 - 技术替代风险

:非稀土永磁材料研发突破,冲击需求。

- 估值高位风险

:短期股价涨幅较大(近一年 +179.32%),存在回调压力。

五、投资建议

- 短期(1–3 个月)

:逢低布局,目标75–80 元,突破70 元加仓。 - 中期(6–12 个月)

:2026 年中报业绩高增 + 磁材放量,股价看90–100 元。 - 长期(1–3 年)

:战略资源重估 + 业绩持续释放,市值看3000–3500 亿元。

操作策略:分批建仓,中线持有。设50 元(60 日线)止损,目标100 元。

互动 + 点赞 + 转发 免费送研报