核心结论:昆仑万维是 A 股稀缺的AI 全栈 + 全球化流量 + 商业化闭环标的。2025 年亏损为转型期集中投入,2026 年全面扭亏为盈,预计归母净利润18–22 亿元,同比 +200%+。当前市值580 亿元,对应 2026 年 PE 仅26–32 倍,估值具备 50%+ 修复空间。

一、公司概况:从游戏巨头到 AI 全球化先锋

- 全称

:昆仑万维科技股份有限公司(300418,深交所创业板) - 实控人

:周亚辉(创始人) - 定位

:全球领先的 AI 科技公司 + 海外互联网平台,业务覆盖 AGI 与 AIGC、信息分发、社交娱乐、游戏四大板块 - 核心标签

:All in AI、天工大模型、AI 短剧、Opera 浏览器、全球化、商业化拐点、扭亏为盈、低估值

二、核心业务:四轮驱动,AI 引领,海外为王

1. AI 业务(核心增长极,2026 年盈利主力)

- 全栈布局

:构建 “算力 - 大模型 - 应用 - 流量” 闭环。自研天工 4.0 大模型,控股艾捷科芯(7nm NPU 芯片,2026Q1 回片),打造 AI 短剧、音乐、社交、智能体矩阵。 - AI 短剧(DramaWave)

:海外爆款,年化流水 2.4 亿美元,月下载 400 万次,海外短剧收入第三,毛利率83%,2026 年预计贡献净利8–10 亿元。 - AI 社交(Linky)

:累计下载2000 万 +,月收入双位数增长,2026 年进入盈利期。 - AI 音乐(Mureka)

:访问量增速全球第一,商业化快速推进。 - 天工智能体

:国内月活1000 万 +,赋能 **1200+** 企业客户,B 端授权收入爆发。

2. 海外信息分发(现金牛,稳定现金流)

- 核心资产

:Opera 浏览器,全球月活2.84 亿,覆盖 **100+** 国家,2025Q3 收入同比 +23%。 - AI 化升级

:Opera Neon AI 浏览器成为全球 AI 流量入口,2026 年预计贡献净利5–6 亿元。

3. 社交娱乐(现金流基本盘)

- StarMaker

:全球音乐社交平台,月活5000 万 +,2025 年前三季度营收12 亿元 +,毛利率70%+。 - Ark Games

:游戏业务稳定,2025 年前三季度营收6 亿元 +,为 AI 转型提供资金支撑。

4. 投资业务(价值重估)

持有 Opera、Pony.ai 等优质资产,2026 年预计贡献投资收益3–5 亿元。

三、财务分析:短期阵痛,拐点已现,2026 年爆发

1. 业绩回顾与预测(2025–2026)

- 2025 年(转型投入期)

:归母净利预亏13.5–19.5 亿元,主因 AI 研发与全球买量集中投入;但营收75–80 亿元,同比 +40%+,海外占比93.3%;2025Q3 单季扭亏,归母净利1.9 亿元,同比 +180%。 - 2026 年(盈利兑现期)

: 营收:100–110 亿元(AI 50 亿 + Opera 25 亿 + 社交 20 亿 + 其他 5 亿) 归母净利润:18–22 亿元(同比 +200%+),AI 业务贡献60%+ 扣非净利润:16–20 亿元,主业盈利质量显著提升 毛利率:从69.9%提升至75%+

2. 财务健康度(截至 2025Q3)

- 资产负债

:总资产206.41 亿元,总负债40.54 亿元,资产负债率19.64%,财务结构极其稳健。 - 现金流

:2025Q3 经营现金流回正,全年预计10 亿元 +,为 AI 业务扩张提供保障。

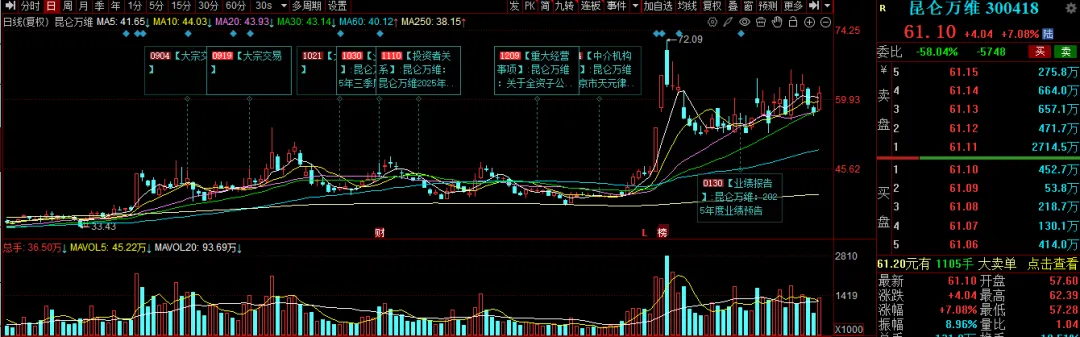

3. 估值水平(截至 2026 年 2 月 27 日)

- 股价

:54.02 元,总市值580 亿元。 - PE(TTM)

:亏损(基数低),2026 年净利20 亿元对应 PE 仅29 倍。 - 估值逻辑

:从 “游戏股(PE 15–20 倍)” 向 **“AI 全球化成长股(PE 40–50 倍)” 切换,给予 2026 年40 倍PE,目标市值800 亿元 **。

四、核心催化剂与风险提示

核心催化剂

- AI 短剧持续爆发

:DramaWave 流水再创新高,2026 年突破3 亿美元,业绩超预期。 - 自研芯片量产

:艾捷科芯 7nm NPU 芯片回片,算力成本降15–20%,毛利率提升。 - 天工智能体商业化加速

:B 端客户数突破2000 家,授权收入爆发。 - Opera AI 浏览器放量

:全球 AI 入口地位确立,流量与收入双增。 - 投资收益兑现

:Pony.ai 等资产上市,贡献大额收益。

风险提示

- AI 行业竞争加剧

:国内外巨头围剿,产品迭代不及预期。 - 海外政策风险

:数据合规、内容监管趋严,影响业务拓展。 - 研发投入不及预期

:大模型与芯片研发失败,拖累业绩。 - 买量成本高企

:全球推广费用持续攀升,压缩利润空间。 - 估值修复不及预期

:市场风格切换,资金关注度下降。

五、投资建议

- 短期(1–3 个月)

:逢低布局,目标65–70 元,突破60 元加仓。 - 中期(6–12 个月)

:2026 年中报业绩高增 + AI 应用全面盈利,股价看80–90 元。 - 长期(1–3 年)

:AI 全球化龙头地位确立,市值看1000–1200 亿元。

操作策略:分批建仓,中线持有。设45 元(60 日线)止损,目标90 元。