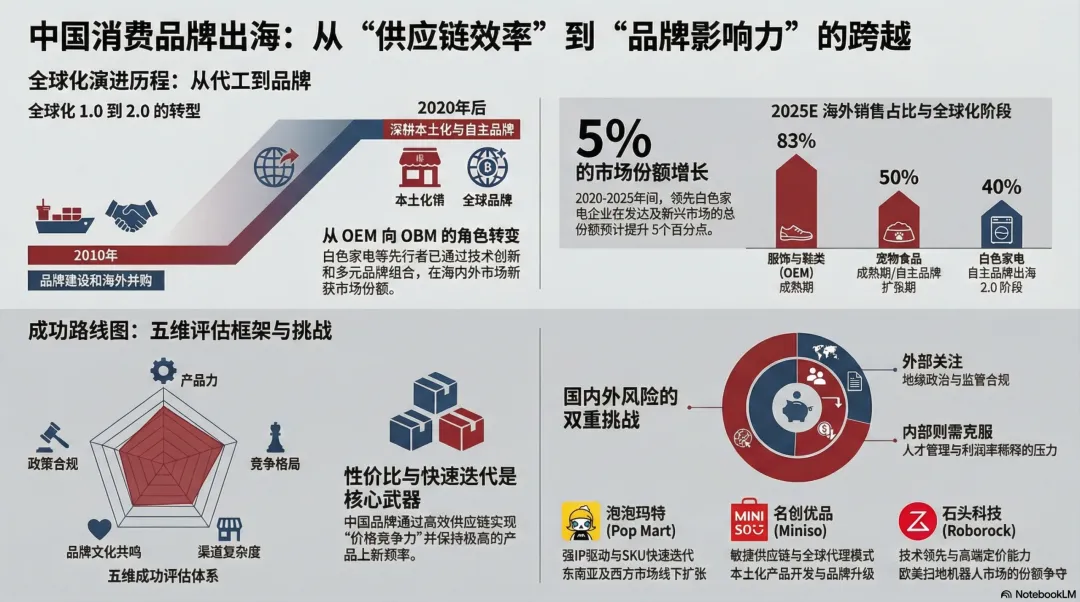

高盛研报-深度解析中国消费品牌全球化:从供应链效率到品牌权力的跨越中国消费公司的全球化扩张正在按下加速键,不再是简单的“出口”,而是从成本驱动的“出海”,全面转向创新和品牌驱动的“全球化”新阶段。报告开篇就指出,驱动中国消费品牌走向全球的核心,是国内增长放缓与自身竞争力已验证的双重动力。但“全球化”绝非一个整齐划一的动作,不同行业的玩家处于完全不同的阶段。成熟阶段:服装/鞋类代工、宠物食品代工。这些是传统出口强项,海外销售占比极高(如服装代工达83%),早已深度融入全球供应链。快速增长阶段:白色家电、新兴小家电、多元化零售商。代表玩家如美的、Pop Mart、石头科技、名创优品,它们已成功在海外建立起品牌影响力,正处于份额快速提升期。早期阶段:餐饮/现制饮品、珠宝、化妆品、食品饮料。这些领域要么受制于文化饮食习惯,要么品牌建设尚需时日,海外收入贡献仍较低。高盛在覆盖的公司中,标出了7个“优等生”和“潜力股”:相对成功者:美的集团、泡泡玛特、石头科技、名创优品、中宠股份。对比日本,消费品牌的海外收入来源更多元,在运动服饰、化妆品、餐饮等领域尤为成功。中国品牌目前海外收入高度集中在代工主导和功能驱动的品类。不过,中国品牌达成显著海外收入规模所用的时间明显更短,这得益于电商、社交媒体等新时代的“加速器”。如何判断一个品牌出海能否成功?高盛搬出了一套五维评估框架:产品力:不仅是“性价比”,更是创新和快速迭代的能力。石头科技在扫地机器人上的技术创新、名创优品“每周约100个新品”的推新速度,都是碾压对手的关键。竞争格局:在发展中国家市场,化妆品、宠物食品、运动服饰等领域对后来者更友好;而在发达国家,扫地机器人、零食、化妆品等赛道相对容易切入。渠道构建复杂度:线上渠道占比高的品类(如消费电子、化妆品),更容易通过电商平台打开局面。而严重依赖复杂线下分销网络的品类(如调味品、饮料),则困难重重。并购是条捷径,例如海尔通过收购GE家电,直接进入了北美主流零售渠道。品牌建设:从“中国制造”迈向“中国品牌”,中国智能家电和白色家电在全球品牌认知度上领先,但大多数消费品类仍有长路要走。一个有效的策略是塑造“无国界身份”,弱化出身,比如名创优品、泡泡玛特、安克。政策与监管风险:关税、贸易壁垒、产品认证、数据隐私、ESG标准……这些都是必须跨越的障碍,且成本不菲。品牌:通过多次跨国并购(如海尔收购GE家电、美的收购东芝家电),快速获得品牌矩阵和本地认知。政策:建立海外工厂规避关税,组建专业团队应对各国认证。这套组合拳,让四大中国白色家电巨头在欧美和发展中国家的合计市场份额,五年内提升了约5个百分点。推力:国内增长放缓,市场竞争“内卷”,迫使企业向外寻找新增长极。拉力:海外庞大且未饱和的市场空间,尤其是欧洲和北美正成为新的增长引擎。加速器1:电商与社交媒体:TikTok、亚马逊、速卖通等平台极大地降低了品牌触达海外消费者的门槛和成本。加速器2:直接投资与并购:中国公司正从“卖货”转向“当地运营”,通过并购(如安踏收购亚玛芬体育)快速获得品牌、渠道和运营能力。全球消费者对中国产品的净信任度正在持续改善,虽然仍落后于日韩品牌,但“廉价低质”的标签正在被“高性价比”和“创新”所取代。出海初期,利润率被稀释是普遍甚至必要的。更高的物流、关税、营销和本地运营成本,都会侵蚀利润。但长期来看,利润率提升是可以实现的,前提是:泡泡玛特、石头科技、海底捞的海外毛利率高于国内,因其具备较强的定价能力。名创优品在美国采用直营模式,导致运营费用率高企;但在成熟的经销商市场,其费用率与中国相近。发达市场的人工和租金成本,数倍于新兴市场。没有规模和溢价能力,注定在初期难以盈利。全球化已进入以“品牌权力”为核心的下半场。胜利不再仅属于拥有最强供应链的玩家,更属于那些能在产品创新、品牌叙事、本地化运营和风险管理上建立综合优势的企业。