“研究报告”

FCAI 《电动汽车折扣政策》复审意见书 提出延续与优化建议 持续激活电动汽车消费需求

澳大利亚联邦汽车工业商会(FCAI)作为代表 60 余个全球汽车品牌的行业核心组织,其成员年交付车辆超 120 万辆,贡献约 80 亿澳元税收,覆盖燃油、混动、纯电等全动力类型车型。

本次复审聚焦 2022 年启动的《电动汽车折扣政策》,旨在基于政策实施成效、市场变化及国家脱碳目标,提出延续与优化建议,确保政策有效衔接新车辆能效标准(NVES),持续激活电动汽车消费需求,助力澳大利亚实现轻型交通领域脱碳目标。

FCAI 《电动汽车折扣政策》复审意见书

一、政策背景

展望2026年,纯电动汽车的市场供应量将保持持续增长的态势,但与之形成对比的是,原本用于支持消费者购买纯电动汽车的各类激励政策,要么已被取消,要么正面临调整。

目前,澳大利亚各州及领地政府已基本停止提供购车补贴、注册费减免等相关支持,在此背景下,《电动车折扣政策》成为当前唯一能够有效支撑纯电动汽车消费需求的重要政府政策。

自2022年正式实施以来,《电动车折扣政策》在带动纯电动及插电混动汽车消费方面发挥了显著作用。但是该政策中针对插电混动车型的相关优惠,已于2025年4月正式终止。

鉴于此,澳大利亚汽车工业联合会提出以下建议:

- 联邦政府应延续需求侧激励政策(如附加福利税豁免),鼓励消费者购买有助于澳大利亚向低排放车队转型的车辆。此举将与供给侧措施《新车辆能效标准》形成政策协同。

- 对附加福利税豁免政策的任何潜在改革或替代方案,均应致力于更公平地分配消费者激励。

- 考虑到来自未签订活跃自由贸易协定市场的供应量持续增长,乘用车关税豁免范围应扩大至采用纯电动或插电混动系统的轻型商用车。

二、澳大利亚汽车市场发展

2025 年澳大利亚轻型汽车市场表现稳健,全年销量突破 120 万辆,市面上在售车型超过 400 款,汇聚了 60 多个汽车品牌。从车型结构来看,运动多用途车依然是市场主流,占到总销量的 60.7%,轻型商用车与普通乘用车分别以 22.6% 和 13.0% 紧随其后。

a、细分各动力类型市场占比

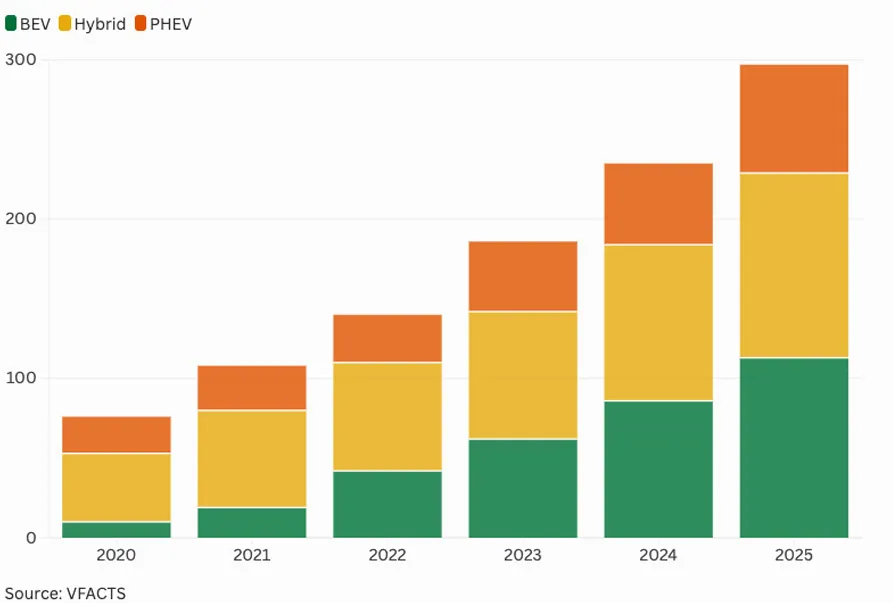

在动力选择上,新能源车型的市场占比持续走高,其中混合动力车型占比 23.6%,纯电动车型占 8.3%,插电混动车型占 4.2%;不过值得关注的是,近两年来纯电动车的市场份额仅提升 1.1 个百分点。

随着当地新车辆能效标准的落地推行,2025 年澳大利亚市场上可供消费者选择的纯电动车型已超过 100 款,插电混动车型也突破 50 款,整体新能源车型供给呈现出明显增长。

b、电动汽车市场销量:实际销量与预测

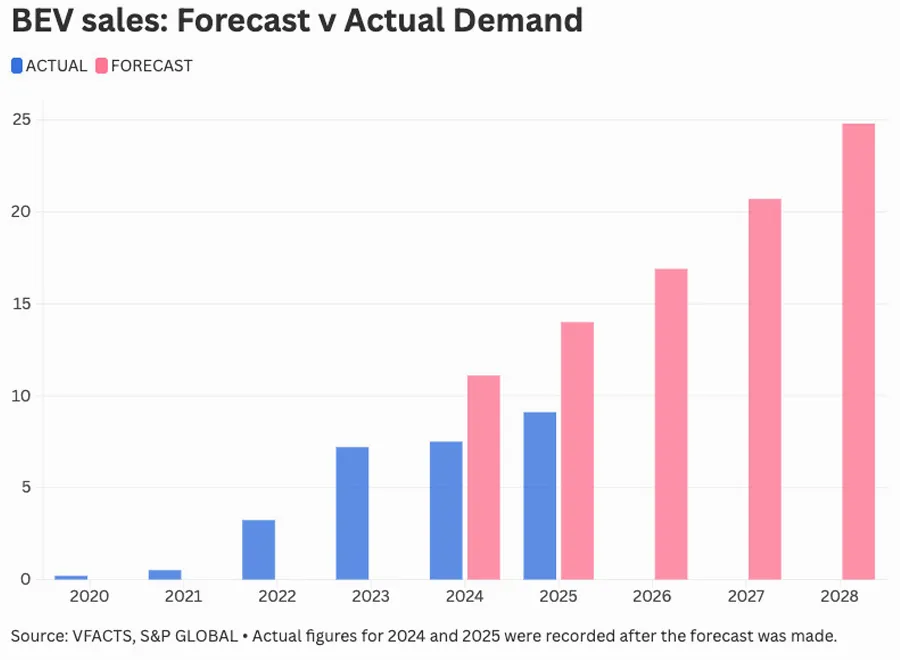

FCAI 曾委托标普全球,对当地纯电动车的潜在市场占比给出过预测,不过从 2024 和 2025 两年的实际销售情况来看,纯电动车的真实渗透率要低于此前的预期,也体现出预判电动车市场需求存在不小难度。

目前消费者在买车时,依然会重点考虑用车总成本、车型是否适合自身使用场景,以及日常充电是否方便等问题。

澳大利亚汽车工业联合会对各级政府在公共充电设施建设上的投入与相关项目表示认可,同时也提出,随着路上纯电动车越来越多,还需要持续加大资金投入,才能更好地稳住大家的购车信心。

三、电动汽车福利税

自《电动车折扣政策》推出后,澳大利亚电动车市场迎来了明显改变。在车企加大投入、本地市场吸引力不断增强以及相关环保政策推进等多重因素带动下,市场上可供选择的纯电动车型越来越多。

这项政策主要从消费需求端发力,让满足租赁相关条件的消费者,在选择纯电动和插电混动车型时更具经济优势。

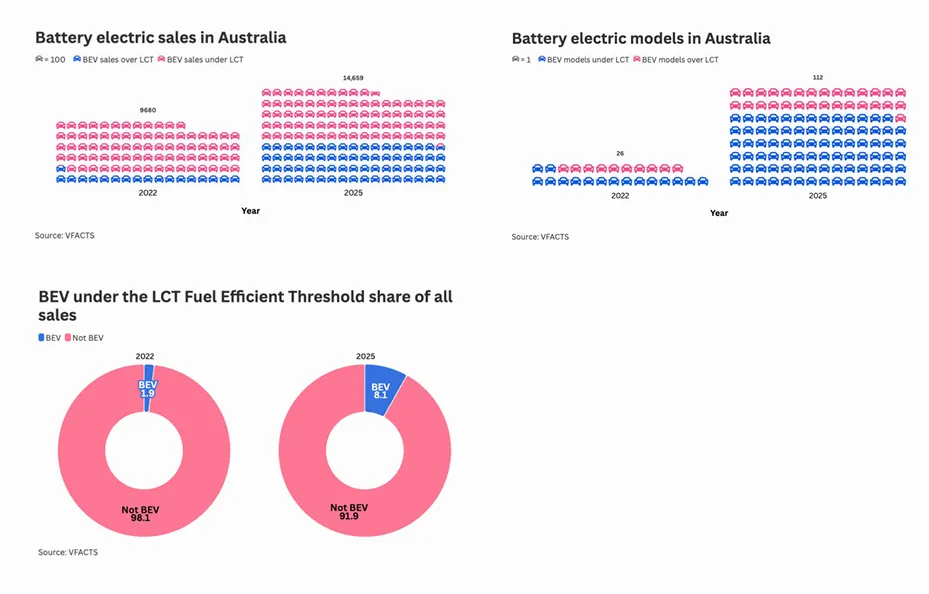

行业数据显示,政策推出前的 2022 年上半年,能享受相关税费优惠的纯电动车型仅有 16 款、插电混动车型 12 款,这些车型总销量为 9,673 辆,占同期轻型汽车总销量的 1.9%;

而到了 2025 年,市场在售纯电动车型已超过 100 款,其中 83 款可享受税费豁免,全年销量达到 96,723 辆,占轻型汽车总销量的 8.1%,与此前形成了鲜明对比。

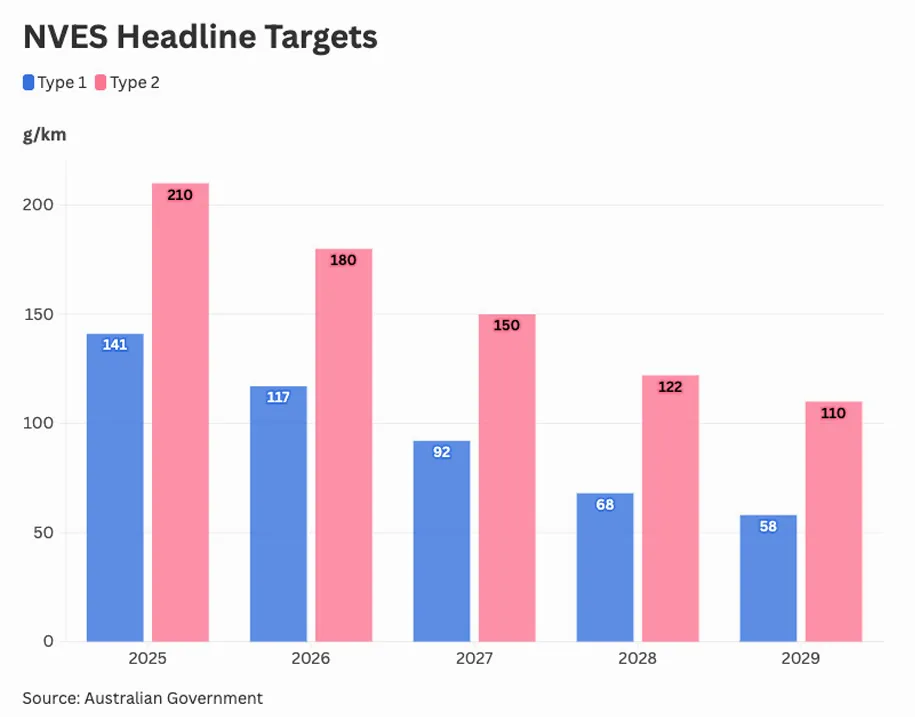

四、新车辆能效标准( NVES )

《新车辆能效标准》覆盖澳大利亚所有全新轻型车辆,对丰富市场车型选择起到了关键推动作用。

随着 2026 到 2029 年相关标准逐步收紧,车企也需要提供更多低排放、零排放的车型来满足要求。

目前汽车行业已经做出响应,市场上的纯电动、插电混动以及混合动力车型不断增多,但想要实现更严格的能效目标,还需要进一步提升消费者对纯电动车型的接受度与购买需求,这一过程也离不开政府在配套政策上的持续支持,以此更好地带动市场消费。

五、关税豁免

作为《电动车折扣政策》的配套举措,澳大利亚海关 2022/34 号公告对部分满足节能豪华车门槛的电动车取消了关税。

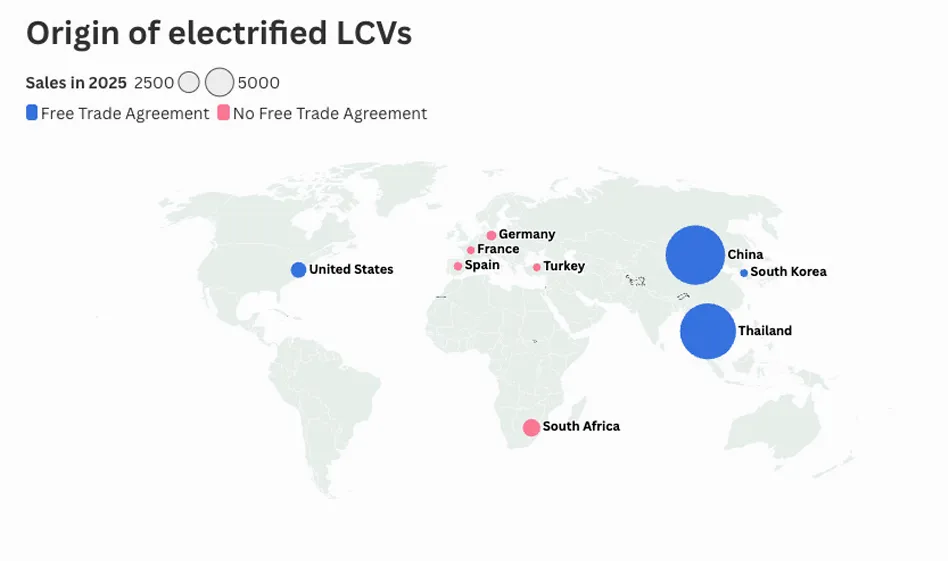

虽然进入澳大利亚市场的纯电动车大多来自已签署自贸协定的国家,但这项公告依然有效提升了其他地区进口车型的性价比与市场竞争力,不过目前这一关税优惠还没有覆盖到轻型商用车。

电动轻型商用车的来源地

澳大利亚汽车工业联合会在分析中提到,现在从非自贸协定国家进口的电动轻型商用车越来越多,这些车型仍需缴纳 5% 的进口关税,在市场竞争中处于劣势。

为此,联合会建议把关税豁免范围扩大到所有纯电动车,其中也包括轻型商用车,以此助力车队低碳转型,并营造更公平的市场竞争环境。

六、全球部分国家电动汽车激励措施

国际经验显示,在汽车市场转型阶段,消费端政策会直接影响消费者对纯电动汽车的接受度。

多国市场规律一致:稳定的消费激励能带动电动车销量提升,而政策突然收紧或取消,往往会导致市场热度明显回落。

1、激励政策对消费的驱动作用

消费端激励在全球多个市场都有效推动了电动车普及。据国际能源署《2025 年全球电动汽车展望》,2024 年全球各国对电动车的财政支持规模约 380 亿美元,仍处于历史高位。

实践表明,政策长期稳定是销量持续增长的关键。激励政策循序渐进优化、不仓促退出,才能稳定消费者信心,让市场平稳发展,这一点在转型早中期尤为重要。

2、各国案例

🇳🇴 挪威

2025 年电动车新车占比超 95%,领跑全球。自上世纪 90 年代初便推出购置税、进口税、增值税减免等长期激励,搭配通行、停车等优惠,虽部分政策略有调整,但整体保持稳定,支撑了高渗透率。

🇨🇳 中国

新能源汽车新车占比已超 50%。多年来通过购车补贴、生产激励、税收减免、上牌便利等组合政策推动发展。近年逐步退出直接购置补贴,但保留消费端支持与差异化管理,实现了大规模市场转型。

🇳🇿 新西兰

2022 年推出低碳车补贴后,电动车渗透率快速升至 25% 以上;2023 年底补贴取消、2024 年免除路权政策退出后,市场份额大幅回落至 5% 左右,体现出政策对需求的强影响。

🇩🇪 德国

2016—2023 年投入约 100 亿欧元补贴,带动超 210 万辆电动车销售。2023 年底补贴突然终止后,市场份额从 18.4% 降至 13.5%,目前政府考虑在 2026 年重启定向激励。

🇺🇸 美国

依托多年稳定的联邦税收抵免及地方政策,电动车渗透率稳步提升,2025 年三季度达 10.5%。受补贴即将到期影响,部分需求提前释放,业内普遍预计 2026 年需求可能随政策退出而走低。

3、对澳大利亚的启示

综合多国经验可见,消费端激励能有效推动电动车普及,政策突然变动则会明显影响市场接受度。

澳大利亚虽有自身市场特点,但消费者购车同样看重购车成本、用车成本及政策稳定性。这也说明:在推动汽车低碳转型过程中,消费端激励与供给端标准相辅相成、缺一不可。

七、总结

目前已有充足数据证明,消费端支持政策对推动纯电动车销量增长效果明显。

面对越来越严格的减排目标和不断升级的新车能效要求,消费端政策对于提升消费者接受度、保障相关监管措施真正落地,依然有着不可替代的作用。

为此,澳大利亚汽车工业联合会再次提出建议:应将包括税费豁免在内的消费端激励政策,作为新车能效标准的配套措施继续推行;

未来对相关税费豁免政策的调整或优化,应更加注重公平性;

同时把关税减免范围扩大到电动轻型商用车。

联合会也愿意配合联邦政府完善可持续的交通环保政策,在实现低碳目标的同时,兼顾用车成本合理性与消费者的自主选择。

相关阅读

研报 | Cleantechnica:2025年 拉丁美洲电动汽车销售简报

研报 | CleanTechnica:2025年 拉丁美洲电动汽车销售简报

研报 | Zapmap:2025年英国电动汽车市场:纯电保有量突破 180 万,新车电动化率持续攀升

研报 | Autovista24:2025年哪些电动汽车型号和品牌已取得成功?

研报 | 印度尼西亚电动汽车市场:销量跃升,中国品牌占据超 60% 纯电份额

研报 | JATO:奥地利与瑞士消费者对中国品牌的偏好-灵活策略破解欧洲转型困局

调研 | 俄罗斯汽车市场中的中国乘用车 SUV占比高达80% B级市场占比仅为5.4%

调研 | 俄罗斯市场最常见的电动汽车 日产Leaf是排名第二极氪001的两倍多

研报 | 2025年上半年 印度电动汽车市场 同比稳定增长+转向高端市场

调研 | 俄罗斯车主评选中国汽车 性价比高,理想汽车功能最佳

研报 | 泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”—区域供应链重构下的再定位

研报 | 沙特汽车产业结构:进口导向型市场逐步向本地化制造与区域出口中心转变

研报 | 2025年比利时汽车市场:新能源汽车占比已达到53%

WPC(Worldwide_Product_Circulation)数字化出海平台是上海市车联网协会牵头,由工业互联网创新中心(上海)有限公司、上研智联智能出行科技(上海)有限公司、上海岩思信息技术有限公司等多家协会成员单位共同搭建,为汽车及零部件、智能网联、新能源等行业用户提供出海支撑的公共服务平台及数字化解决方案。

Welcome

关注我们