本文观点来自机构研究报告,不代表本号观点,更多报告原文请加入我的知识星球查看,长按下图可免费体验。

一段话总结

思维导图

详细总结

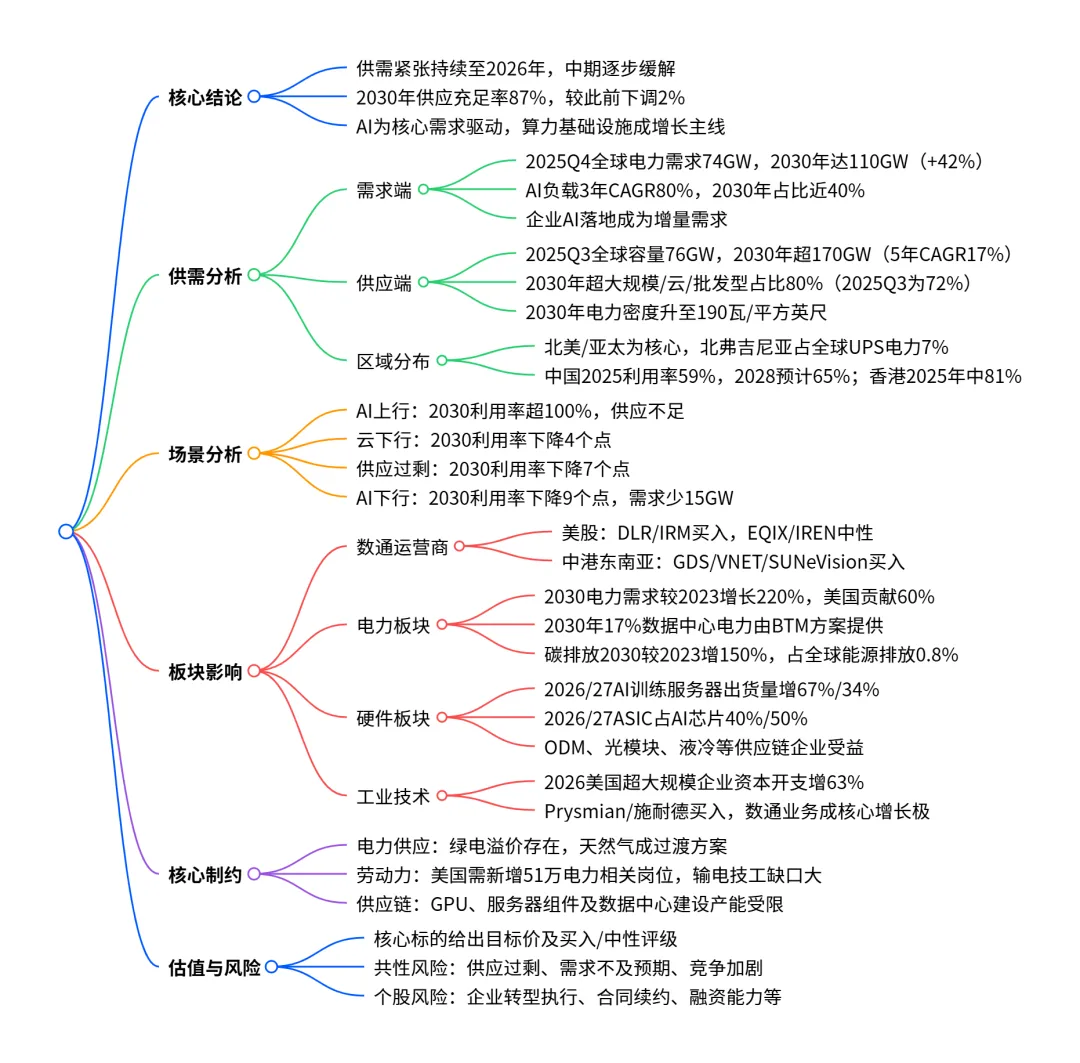

本报告为高盛2026年2月23日发布的全球数据中心供需更新研究,核心围绕数据中心供需格局、各板块传导影响、区域市场特征及潜在风险展开分析,明确供需紧张将持续至2026年,AI成为全产业链增长的核心驱动,同时电力、劳动力、供应链成为主要制约因素,并对多板块标的给出评级与估值。

一、核心供需结论:紧张状态延续,中期逐步回归常态

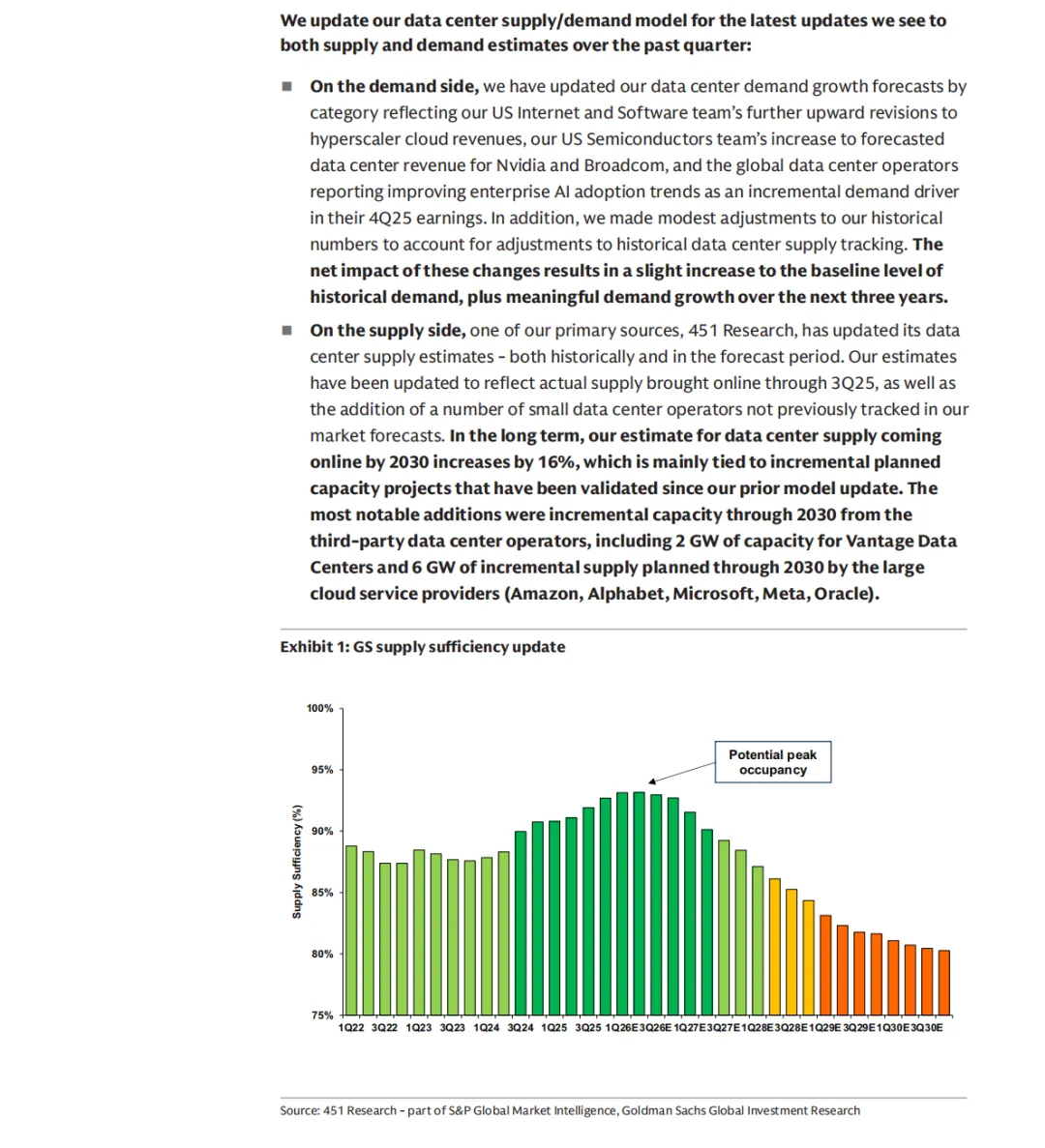

1.供应充足率:2025年维持92%,2026年平均升至94%,2027年为93%,2030年回落至87%(较此前模型下调2%),峰值利用率将贯穿2026年,2028年后逐步回落至90%左右,最终稳定在过去两年前的正常水平。

2.核心趋势:外包数据中心运营商在全球核心市场的入住率持续高位,续租价差涨幅超过建造成本通胀,超大规模企业资本开支因云与AI需求上调,企业AI落地成为新增量需求。

3.长期供应:2030年全球数据中心规划供应较此前上调16%,其中Vantage新增2GW、亚马逊/微软等云厂商合计新增6GW。

二、需求端:AI为绝对核心,2030年电力需求增长42%

1.整体规模:2025Q4全球数据中心电力需求达74GW,预计2030年增至110GW(同比+42%),其中AI负载占比从17%升至近40%,云负载降至50%以下,传统负载降至15%以下。

2.增长速率:AI负载3年CAGR达80%,超大规模/云负载3年CAGR12%,非云/非超大规模负载3年CAGR仅4%。

3.需求上调原因:超大规模云收入预测上调、英伟达/博通数据中心收入预期提升、企业AI adoption加速,同时对历史需求数据进行了小幅调整。

三、供应端:2030年容量超170GW,结构向云与高密化转型

1.整体规模:2025Q3全球数据中心容量为76GW,预计2030年超170GW,5年CAGR达17%。

2.结构变化:2025Q3超大规模/云/批发型占比72%,2030年升至80%;传统企业/电信运营型占比相应下降,电力密度从159瓦/平方英尺升至2030年的190瓦/平方英尺。

3.区域分布:北美、亚太为核心供应区域,北弗吉尼亚(7%)、大北京(6%)、德克萨斯其他区域(6%)、大上海(4%)为全球UPS电力占比最高的区域。

4.2025年供应类型占比:零售型20%、批发型为主力,Equinix占10%、中国联通5%、VNET4%。

四、区域市场:中国逐步改善,香港需求高增,美股为核心成熟市场

•中国内地数通行业将迎来整合,GDS/VNET或抢占未来20%的增量需求;

•香港为东南亚核心枢纽,SUNeVision为当地龙头,受益于AI推理需求与产能扩张。

北美市场

•为全球数据中心需求核心,2030年全球数据中心电力需求增长的60%由美国贡献(此前为50%);

•北弗吉尼亚为全球最高需求区域,入住率与租金水平均处于全球高位。

五、电力板块:需求暴增,绿电溢价+BTM方案成过渡,碳排放与劳动力成痛点

1.电力需求上调:2030年全球数据中心电力需求较2023增长220%(此前为175%),2030年达1316TWh,较2023增加905TWh;美国电力需求CAGR从2.6%上调至3.2%,其中数据中心贡献2%(含0.5%BTM需求)。

2.电力供应方式:

○短期采用BTM(Behind the Meter)方案(主要为天然气),2030年17%的数据中心电力由BTM提供,该方案为3-5年过渡方案,长期仍倾向于电网连接;

○绿电存在可靠性溢价,美国绿电较基准天然气成本高40美元/MWh,IRA激励到期后升至48美元/MWh,但该溢价仅占超大规模企业2027年EBITDA的3.4%,影响有限。

3.碳排放:2030年数据中心碳排放较2023增长150%,达285-290百万吨,占全球2022年能源排放的0.8%,主要因BTM方案采用低效率的简单循环天然气机组。

4.劳动力缺口:美国需新增51万电力相关岗位,欧盟新增25万,其中输电与互联技工缺口最大(美国需20.7万,增长22%),能源行业学徒需从4.5万增至6.5-7.5万才能填补缺口。

5.产能建设:2026-2030年为满足数据中心需求,需新增105GW产能(此前为68GW),主要为简单循环天然气机组;美国天然气产能新增55GW(25GW联合循环/30GW调峰)。

六、硬件板块:AI服务器高增,ASIC占比提升,供应链全环节受益

1.服务器出货量:2026/27年AI训练服务器出货量同比增67%/34%,AI推理服务器增15%/22%;通用服务器2025-27年增11%/8%/2%。

2.芯片结构:2026/27年ASIC占AI芯片比例达40%/50%,替代部分GPU需求,2026-27年AI芯片需求达1600万/2100万颗。

3.受益环节:ODM(纬颖/仁宝/鸿海)、硅光模块(LandMark/VPEC)、液冷(AVC/光环新网)、服务器配件(金隆义/勤诚)、晶圆代工(台积电)等均被给予买入评级。

七、工业技术板块:数通成增长极,欧洲龙头与美国供应链双受益

1.资本开支:2026年美国超大规模企业资本开支同比增63%,2027年增14%,驱动工业技术企业订单高增。

2.核心标的:

○施耐德:数通业务占比29%,布局800VDC与液冷,2027/28年调整后EBIT有8%/12%上行空间;

○Prysmian:2025年数通业务翻倍至20亿欧元,美国电力基础设施市占率35%,光纤技术领先,2026-28年调整后EBITDA有双位数上行空间;

○Vertiv/Amphenol/Jabil等美国企业订单高增,Vertiv2025Q4有机订单增252%。

八、数通运营商评级与核心标的:美股+中港东南亚双市场,买入标的为主

九、场景分析:AI为最大变量,超预期将致供应不足

高盛通过4类场景分析了数据中心供需平衡的潜在变化,核心变量为AI需求、云需求与供应增速:

1.AI上行场景:2026-30AI需求增30-35%,5年CAGR20%(基准15%),2030年利用率超100%,较基准高21个点,供应不足;

2.AI下行场景:2026-30AI需求降20%,5年CAGR13%,2030年利用率较基准低9个点,电力需求少15GW;

3.云下行场景:2026-30云需求降20%,5年CAGR14%,2030年利用率较基准低4个点;

4.供应过剩场景:2030年新增供应14GW(超基准),利用率较基准低7个点。

十、核心风险

1.行业共性风险:数据中心供应过剩、AI/云需求不及预期、电力成本大幅上涨、专业劳动力短缺加剧;

2.个股风险:运营商合同续约失败、转型企业执行风险、硬件企业供应链短缺、区域市场政策风险(如中国数据隐私、美国关税);

3.电力板块风险:电网建设延迟、绿电政策调整、碳排放监管加严。

4. 关键问题

问题1:高盛认为全球数据中心供需紧张的状态将持续多久,核心的供需指标变化趋势是怎样的?

答案:全球数据中心供需紧张状态将持续至2026年并延伸至中期,峰值入住率将贯穿2026年,2028年后利用率逐步回落至90%左右并稳定在正常水平;核心供需指标变化为2025年供应充足率92%、2026年升至94%、2027年93%、2030年回落至87%(较此前模型下调2%);2025Q3全球供应容量76GW,2030年将超170GW(5年CAGR17%),2025Q4全球需求74GW,2030年增至110GW(+42%)。

问题2:AI需求对数据中心全产业链的核心影响体现在哪些板块,各板块的关键增长数据与受益方向是什么?

答案:AI需求成为数据中心全产业链核心增长驱动,主要影响数通运营商、电力、硬件、工业技术四大板块,各板块关键数据与受益方向如下:1. 数通运营商:AI推理需求利好零售型龙头(如Equinix),AI训练需求利好批发型/拥有高电力容量的运营商(如IRM/GDS),中国内地企业AI落地将推动行业利用率从59%升至2028年的65%;2. 电力板块:2030年全球数据中心电力需求较2023增220%,AI推升电力密度至190瓦/平方英尺,17%的电力需求将由BTM天然气方案满足;3. 硬件板块:2026/27AI训练服务器出货量增67%/34%,ASIC占AI芯片比例达40%/50%,ODM、液冷、硅光模块等供应链环节受益;4. 工业技术板块:2026年美国超大规模企业资本开支增63%,施耐德(数通业务占29%)、Prysmian(数通业务2025年翻倍)等企业的数通相关业务成核心增长极。

问题3:高盛对数据中心市场做了四类场景分析,核心变量是什么,不同场景下2030年的利用率变化有何差异,最具不确定性的变量是什么?

答案:1. 场景分析的核心变量为AI需求增速、云需求增速、数据中心供应扩张速度;2. 不同场景2030年利用率变化:AI上行场景较基准高21个点且超100%,AI下行场景较基准低9个点,云下行场景较基准低4个点,供应过剩场景较基准低7个点;3. 最具不确定性的变量为AI需求,一方面AI推理的商业化变现进度、GPU/ASIC的技术迭代会影响需求规模,另一方面AI基础设施的建设速度、电力供应的制约也会影响实际需求落地,且AI上行场景下会出现全局性的供应不足,是影响市场格局的最大变量。