核心结论:利欧是英伟达唯一国产液冷泵认证 + 华为核心供应商,AI 营销转型加速,手握SpaceX / 理想汽车 / 摩尔线程三大投资王牌,2026 年进入液冷交付 + AI 提效 + 投资兑现三重拐点。预计 2026 年归母净利润12–15 亿元,同比 +100%–150%。当前市值605 亿元,对应 2026 年 PE40–50 倍,在 AI 算力 + 数字营销双主线中,估值具备持续提升空间。

一、公司概况:泵业龙头转型科技集团,双主业 + 投资三轮驱动

- 全称

:利欧集团股份有限公司(002131,深交所) - 实控人

:王相荣(直接 + 间接持股约 25%) - 定位

:从传统泵业制造,转型为高端制造 + 数字科技 + 股权投资三轮驱动的综合集团 - 核心业务

:泵与系统(稳盘 + 液冷爆发)、数字营销(AI 转型)、股权投资(高弹性) - 核心标签

:液冷泵国产龙头、英伟达认证、华为供应商、AI 营销、SpaceX / 理想汽车投资、业绩扭亏、MSCI 新纳入(2 月 27 日生效)

二、核心业务:传统稳盘,液冷爆发,AI 转型,投资提弹性

1. 泵与系统业务(基本盘 + 新增长极)

- 传统泵业

:民用 / 工业 / 核电 / 光伏泵,全球市占率领先,海外收入占比 40%+,2026 年预计营收80–90 亿元,增速 **+10%,毛利率20%–25%**,贡献稳定现金流。 - 液冷泵(第一增长曲线)

: - 技术壁垒

:RPC 系列液冷泵耐250℃高温、寿命10 万小时、零泄漏、节能15%+,国内唯一获英伟达认证,华为液冷系统核心供应商,份额70%–80%。 - 订单爆发

:2026 年订单排满,预计营收25 亿元 +,毛利率50%–55%,营收占比从 21% 升至30%+。 - 产能规划

:2026 年液冷泵产能50 万台,适配 AI 算力中心爆发需求。

2. 数字营销业务(AI 转型,第二增长曲线)

- 业务基础

:国内头部数字营销服务商,客户覆盖快消、3C、汽车,与字节、阿里、腾讯深度合作,年采购超100 亿元。 - AI 赋能

:自研LEO AIAD平台与 “利欧归一” 大模型,AI 创意工厂素材产出效率提升9 倍,投放 ROI 显著优化,毛利率较传统业务高25 个百分点。 - 2026 目标

:AI 营销营收25 亿元 +,拟分拆港股 IPO,打开估值天花板。

3. 股权投资(利润放大器,兑现大年)

- 核心资产

: - 摩尔线程

:持股1.2165%,2025 年 12 月科创板上市,账面浮盈超35 亿元。 - 理想汽车

:持股约2.8%,2025 年贡献投资收益2.07 亿元,2026 年预计持续分红。 - SpaceX

:间接持股约0.06%,计划 2026 年 6 月 IPO,目标估值1.25–1.5 万亿美元,有望带来巨额资本溢价。 - 2026 看点

:三大投资集中兑现,预计贡献投资收益3–5 亿元。

三、财务分析:业绩反转,主业修复,估值切换

1. 业绩回顾与预测(2025–2026)

- 2025 年(扭亏之年)

:前三季度营收144.54 亿元(+12.3%),归母净利润5.89 亿元(+469.1%),成功扭亏,主要受益于投资收益与液冷泵业务增长。 - 2026 年(爆发之年)

: 营收:130–150 亿元(泵业 80–90 亿 + AI 营销 25–30 亿 + 液冷 25 亿) 归母净利润:12–15 亿元(液冷泵 7–8 亿 + AI 营销 2–3 亿 + 投资 3–5 亿),同比 +100%–150% 扣非净利润:9–12 亿元,主业盈利质量显著提升

2. 财务健康度(截至 2025Q3)

- 资产负债

:总资产218.87 亿元,总负债87.00 亿元,资产负债率39.75%,财务结构稳健。 - 现金流

:短期承压(-2.14 亿元),2026 年液冷订单交付后现金流显著改善。 - 研发投入

:年研发5 亿元 +,液冷泵相关专利23 项,技术壁垒深厚。

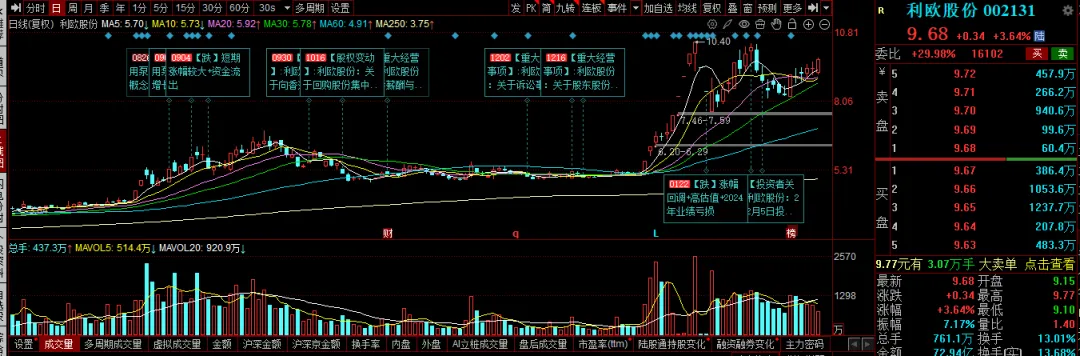

3. 估值水平(截至 2026 年 2 月 27 日)

- 股价

:9.34 元,总市值605 亿元 - PE(TTM)

:102.7 倍(短期偏高),2026 年净利15 亿元对应 PE40 倍,2027 年净利20 亿元对应 PE30 倍,长期估值合理 - 估值逻辑

:液冷泵稀缺性溢价 + AI 营销转型溢价 + 投资兑现溢价 + MSCI 纳入溢价

四、核心催化剂与风险提示

核心催化剂

- 液冷泵订单集中交付

,2026 年营收爆发,主业利润大幅增长 - AI 营销效率提升 + 分拆上市

,打开第二增长曲线 - SpaceX IPO + 理想汽车分红 + 摩尔线程减持

,投资收益集中兑现 - MSCI 新纳入(2 月 27 日生效)

,带来增量资金 - H 股上市募资

,加码液冷研发与算力中心建设

风险提示

- 液冷技术迭代风险

(浸没式液冷替代传统泵冷) - 客户集中风险

(英伟达占液冷收入 50% 以上) - AI 营销竞争加剧

,毛利率下滑 - 投资收益兑现不及预期

,SpaceX 上市进度或股价波动 - 估值高位,业绩兑现不及预期引发回调

五、投资建议

- 短期(1–3 个月)

:等待回调至7.5–8.5 元区间布局,目标10.5–11.5 元 - 中期(6–12 个月)

:2026 年中报业绩高增 + 液冷交付催化,股价看13–15 元 - 长期(1–3 年)

:液冷 + AI + 投资三轮驱动,市值看800–1000 亿元

操作策略:逢低分批建仓,中线持有。设7 元(60 日线)止损,突破11.5 元加仓,目标15 元。

互动 + 点赞 + 转发 免费送研报

各位股友,利欧股份液冷泵 + AI 营销 + 投资兑现三重驱动,2026 年业绩高增确定性强,你更看好哪条主线?👉 液冷泵 25 亿营收能否如期兑现,成为业绩爆发引擎?👉 AI 营销分拆上市能否打开估值天花板?👉 SpaceX IPO能否带来超预期投资收益?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:利欧股份研报

即可免费领取完整版《利欧股份 2026 深度研报》,包含:✅ 液冷泵订单交付时间表✅ AI 营销分拆上市进度✅ 投资收益兑现预测✅ 目标价与详细操作策略✅ 英伟达 / 华为合作全景图

欢迎大家积极点赞、转发、留言,一起聊透这只 AI 算力 + 数字营销核心标的!