关注我获得海外资产配置、香港身份、香港旅游等一手信息及攻略↑↑↑

第一部分:什么是HALO

稀缺性重估

实际收益率上升、地缘政治分裂和供应链重组,已将股票市场的领导地位重新转向有形生产性资产。市场正在奖励那些难以复制、且不易受技术淘汰影响的产能、网络、基础设施和工程复杂性。

人工智能带来了额外的双重冲击

AI革命质疑了软件和IT服务行业的利润率和终值,同时将一些最具标志性的"轻资产"赢家转变为历史上最大的资本支出者。

聚焦HALO——重资产、低淘汰率(Heavy Assets, Low Obsolescence)

HALO企业将大量实体资本,通过成本、监管、建设周期或工程复杂性构成的复制壁垒与长期的经济相关性结合起来。

例子包括电网、管道、公用事业、交通基础设施、关键机械和长周期工业产能。

市场正在奖励HALO

自2025年以来,我们新构建的资本密集篮子(GSSTCAPI)表现优于资本轻篮子(GSSTCAPL)35%,资产强度正成为估值和回报的关键驱动因素。

估值趋同

资本密集与资本轻之间的估值差距已大幅缩小。随着投资者重新定价韧性和实体经济资产的战略价值,这两个篮子目前的交易估值几乎持平。

宏观支持 HALO

财政扩张、更高的重置成本、区域化再平衡和制造业反弹都支持资本密集型行业。在欧洲,资本支出与销售额之比处于十年高位,扭转了长达十年的投资不足局面。

资金流向HALO——但持仓仍然较轻

资金强劲流入价值策略,以及希望分散过度拥挤的美国科技股敞口,都在强化向资本密集型的轮动,然而长期配置仍远未达到过度水平。

盈利动能正在转变

市场一致预期现在预计资本密集型公司的每股盈利增长更快,净资产收益率将提高,而资本轻公司的净资产收益率预计将持平——这引发了对这一群体长期享有的溢价是否可持续的疑问。

第二部分:过去的特点

2000年代

全球金融危机后的十年,其特点是极低的利率和充裕的流动性。在这种环境下,股市的领导地位转向了长久期的成长股和建立在可扩展性而非实体资本基础上的商业模式。

科技公司和其他资本轻工业——它们也利用了数字经济和智能手机使用的扩张——获得了持续的估值溢价。

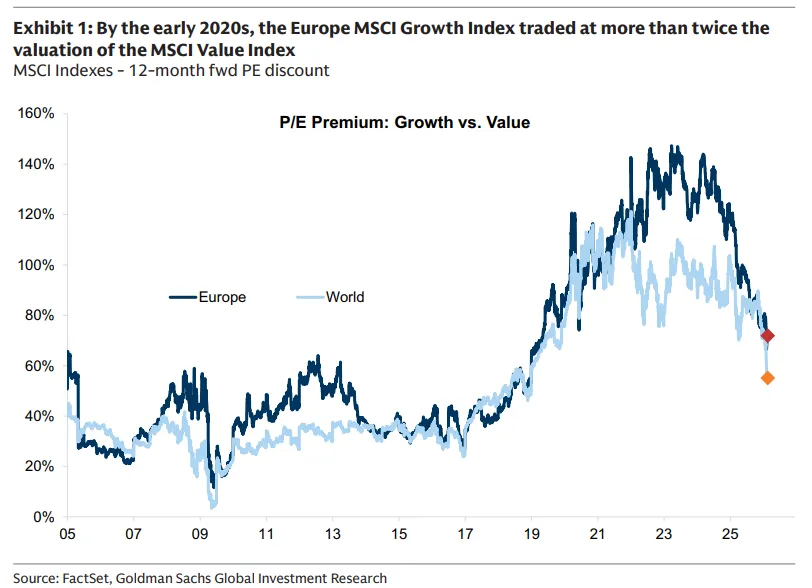

到2020年代初,这种体制已使MSCI成长指数的估值达到MSCI价值指数的两倍以上。

在欧洲,成长因子的交易价格比价值因子高出约150%——这反映了市场将许多短久期的"旧经济"公司视为结构性价值陷阱。

图表1:到2020年代初,欧洲MSCI成长指数的估值是MSCI价值指数的两倍以上 MSCI指数 - 12个月前瞻市盈率折让

这种均衡随着疫情后的通胀冲击而被打破。

供应链中断、乌克兰战争以及全球化结构性反思的结合,推高了资本成本,并恢复了经济韧性的重要性。

能源系统、供应链、基础设施和国家安全能力不再被视为边缘资产;它们已变得具有战略性和稀缺性,并正日益被这样定价。

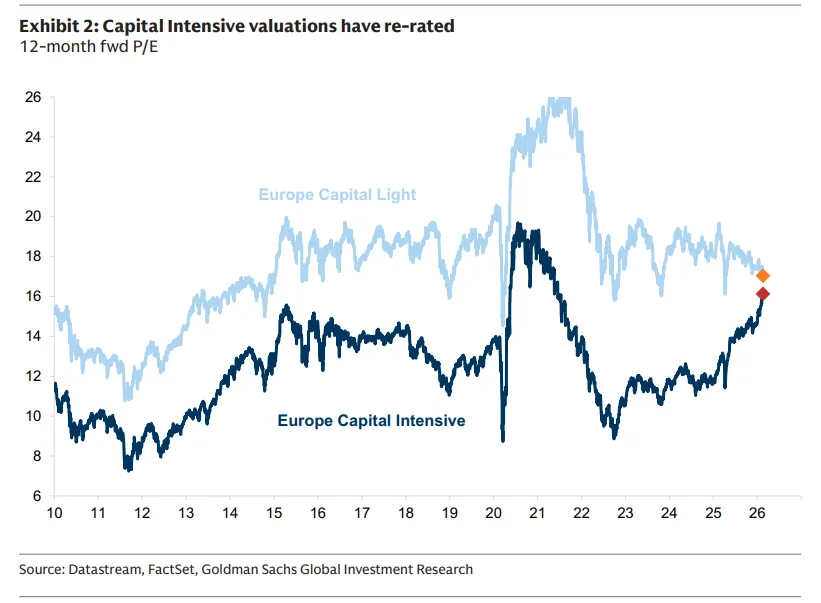

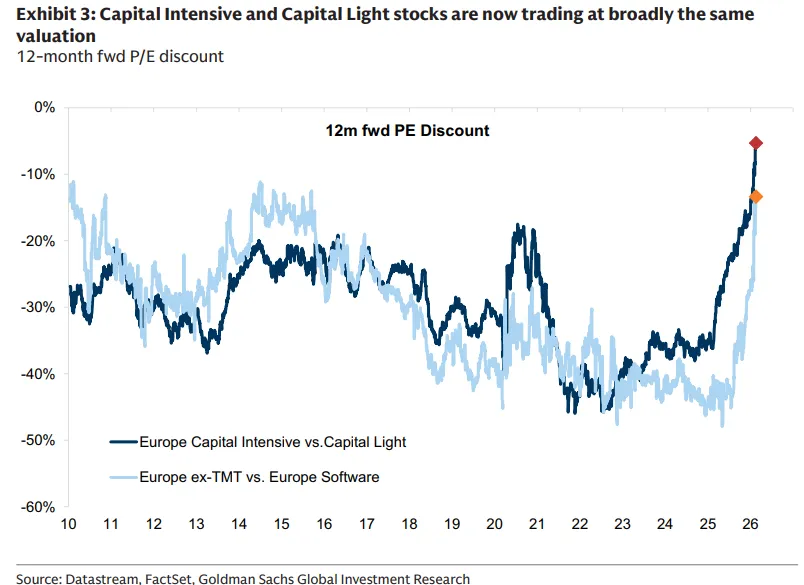

结果,资本密集型和资本轻企业之间的估值差距已显著收窄。

图表3显示,这两个群体现在的交易估值几乎持平。

而且,重要的是,这种趋同更多地是由资本密集型公司的价值重估驱动,而非资本轻公司的广泛估值下调。除了软件和其他直接受AI冲击的资本轻领域的一些疲软点外,是资本密集型企业的估值上升以赶上其资本轻同行,而非相反。

这一转变与我们的更广泛的"后现代周期"框架一致:

更高的结构性通胀风险、更积极的政府、地缘政治分裂、供应链的区域化再平衡以及持续更高的实际利率——所有这些都强化了有形生产能力的价值。

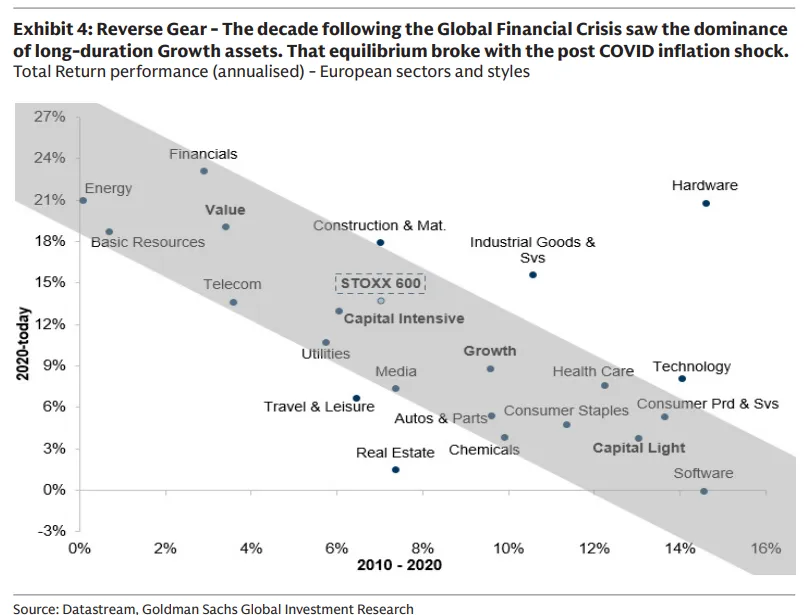

2020-2020

图表4:倒挡——全球金融危机后的十年是长久期成长资产主导的时代。这种均衡随着疫情后的通胀冲击而被打破。总回报表现(年化)- 欧洲行业和风格

与此同时,人工智能的迅速崛起正对股票市场施加强大的双重压力:

首先,AI正在颠覆过去十年主导市场的许多传统"新经济"商业模式。

软件、IT服务、出版商、游戏公司、物流平台甚至资产管理公司,其竞争护城河正受到质疑,因为AI降低了信息处理成本并压缩了差异化。

最近几个月软件和IT服务的大幅估值下调,反映的不是近期盈利的崩溃,而是对其终值和利润率持久性的重新定价,因为历史上高企的盈利能力越来越被认为易受竞争侵蚀。

其次,AI同时正在将一些市场最具标志性的"资本轻"赢家转变为"资本密集型"工业公司。

为了保持在基础模型和计算能力的前沿,五家美国超大规模企业已开启前所未有的支出周期。

自2022年ChatGPT推出以来,它们预计在2023年至2026年间将投入约1.5万亿美元的资本支出——远高于它们在2022年之前整个历史上约6000亿美元的投资。

仅2026年一年,这些超大规模企业的资本支出就有望超过6500亿美元,这意味着这一年的支出就可能超过它们在AI时代之前的总投资。

这标志着科技史上最快、最大的资本支出周期之一,对投资格局具有广泛影响。

2025年

经过十多年的投资不足(尤其是在欧洲),企业正决定性地转向实体资产。正如《欧洲现金用途:回归投资》中所强调的,资本支出与销售额之比已达到十年高位,反映出对产能、基础设施和长周期资产的新增投资。

这种转变,加上对成长股终值日益增长的不确定性,已使市场重新定价稀缺性。

股票领导地位正日益青睐那些建立在难以复制的实体资产——产能、网络、资源和基础设施——之上的公司,这些公司的技术淘汰风险有限。

今年以来,实体资产企业表现强劲,而软件和其他资本轻模式则表现滞后。

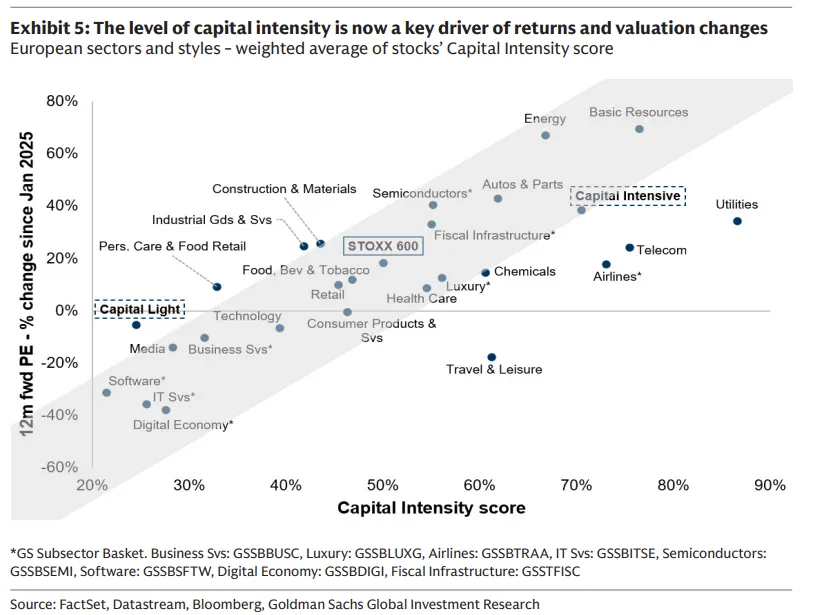

图表5显示,资本密集程度现正成为回报和估值变化的关键驱动因素。

自2025年初以来,大多数资本密集型行业(右侧)的估值已显著上升,而资本轻行业(左侧)的估值要么下降,要么基本持平。

图表5:资本密集程度现正成为回报和估值变化的关键驱动因素 欧洲行业和风格 - 股票资本强度得分的加权平均值

第三部分:HALO

为了捕捉这一动态,我们引入了HALO框架——重资产,低淘汰率。

HALO公司结合了两个决定性特征:

(1) 重资产:商业模式建立在具有高复制壁垒的实质性实体资本之上——成本、监管、建设周期、工程复杂性或网络集成。

(2) 低淘汰率:其经济相关性跨越技术周期的资产。

例子包括输电网、管道、公用事业、交通基础设施、关键设备,以及那些更换周期相对于数字创新较慢的工业产能类别。

资本密集型 vs. 资本轻型——谁是谁?

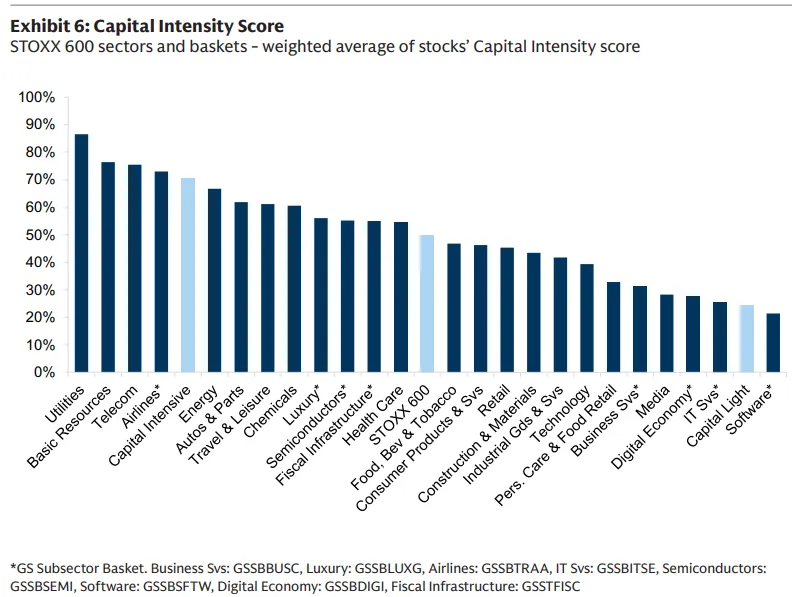

我们构建了一个资本强度得分,融合了六个指标,以超越传统行业对公司进行分类:

(1) 有形资产强度,

(2) 固定资产强度,

(3) 固定资产占比,

(4) 资本劳动比,

(5) 资本支出强度,

(6) 资本支出负担。

综合起来,这些指标识别出经济价值源自实体资产的公司,而非那些依赖可能日益被AI商品化的人力或数字资本的公司。图表6按此得分对所有行业进行了排名。

图表6:资本强度得分 STOXX 600指数行业和篮子 - 股票资本强度得分的加权平均值

某些群体很直接。

公用事业、基础资源、能源和电信属于明确的资本密集型,其特点是受监管的基础设施、高固定资本要求和具有低淘汰率的长久期资产。

在另一端,软件和IT服务、互联网、媒体以及其他数字内容或平台企业则属于资本轻型、人力资本密集型类别。

例如,"消费"股横跨两种体制。汽车和航空公司显然是资本密集型,而奢侈品和饮料因品牌权益、生产专有技术和长期的手工艺投资而属于低淘汰率资产类别。

相比之下,消费服务、博彩和大多数零售商在结构上是资本轻型,其经济驱动力更多来自劳动力、营销和运营杠杆,而非实体资本。

工业部门是一个复杂案例。

它涵盖了从非常重资产的类别(如卡车)到超轻型子板块(如人员配备和其他商业服务)的所有领域。

此外,过去十年,许多经典的资本品制造商已刻意向服务主导、资产较轻的模式迁移——将维护和售后市场合同捆绑到其产品中。虽然我们通常发现,

长周期工业往往比短周期工业更资本密集,但这并非普遍真理,需要自下而上的审视。

建筑和材料也存在类似的模糊性。

水泥生产商是资本密集型的;然而,大多数建筑和基础设施服务公司则不是。

它们的收入与重资产周期相关,但企业本身通常不拥有底层资产——无论是建筑物、收费公路还是配送服务。

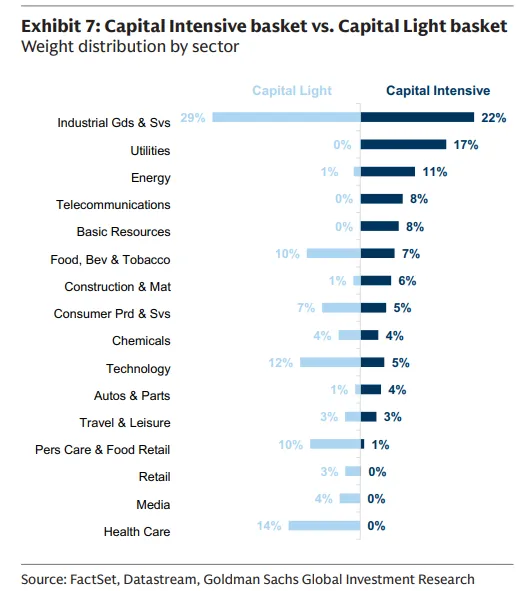

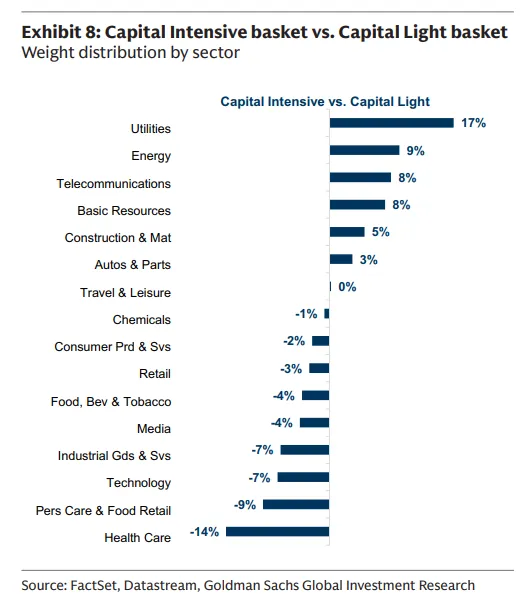

由于这种分类跨越传统行业,我们构建了两个篮子:

资本密集(GSSTCAPI)和资本轻(GSSTCAPL)

资本密集篮子(GSSTCAPI)包括来自公用事业、能源、基础资源和工业的预期名称,但也包括更广泛的公司,涵盖航空航天与国防、运输、长周期工业、奢侈品和特定消费子行业(图表7)。其资本强度得分使其位于STOXX 600指数的第75个百分位左右。

资本轻篮子(GSSTCAPL)包括来自软件、媒体、互联网和商业服务的常见候选者,但也包括更广泛的人力资本或可扩展性驱动模式,涵盖消费者服务、零售、医疗科技(图表8)。其资本强度得分位于STOXX 600指数的第25个百分位左右。

若干力量塑造了资本密集型与资本轻型股票的相对表现:

结构性转变。

全球环境已决定性地转向更支持资本密集型行业。

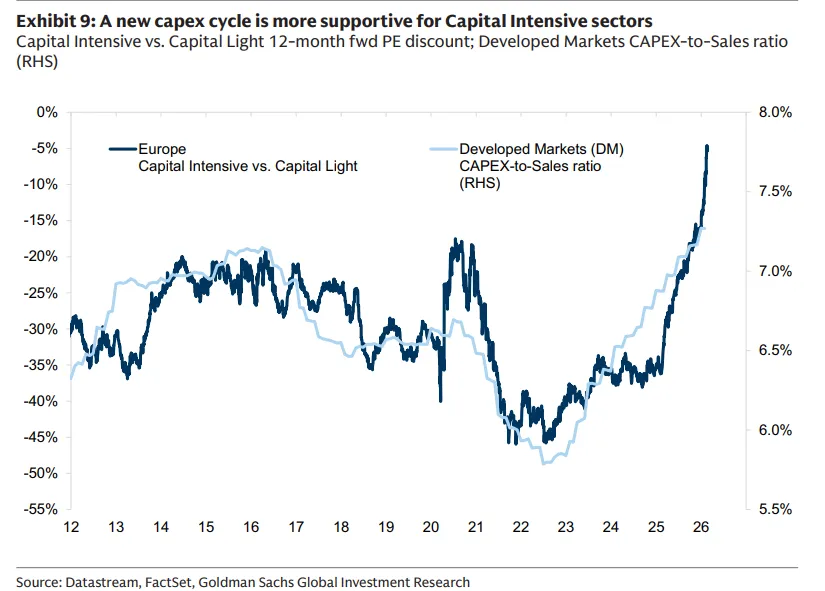

一个新的资本支出周期——由更大的财政干预、更高的结构性通胀、地缘政治分裂、供应链区域化再平衡以及AI驱动的实体计算基础设施激增所驱动——正在提升对有形资产的需求(图表9)。

这些因素同时支持资本密集型企业,并挑战资本轻型模式,尤其是在AI压缩差异化或利润率持久性的领域。

图表9:一个新的资本支出周期更支持资本密集型行业 资本密集型 vs. 资本轻型 12个月前瞻市盈率折让;发达市场资本支出与销售额比(右轴)

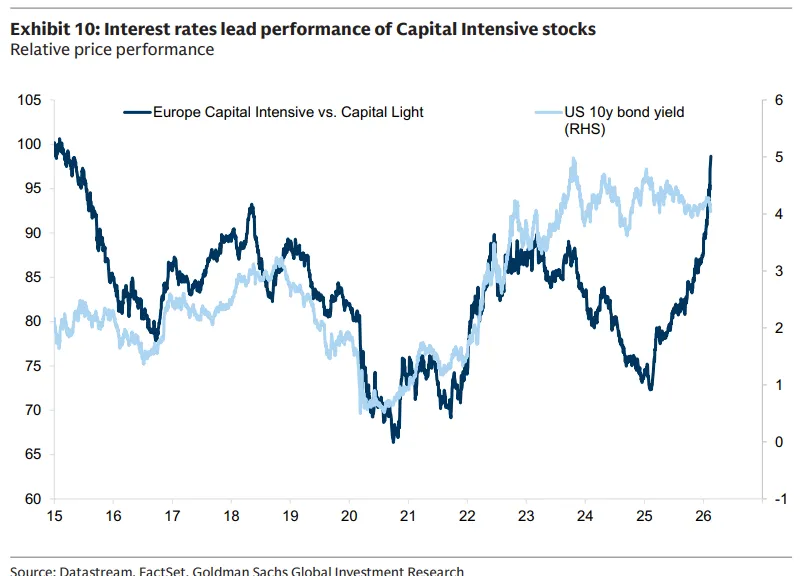

利率。

资本密集型股票往往在利率较高时期表现更好,因为收益率上升压缩了长久期、资本轻型成长模式的估值,而与有形产能相关的行业则受益于更强的名义活动和财政支出(图表10)。

今天的政策组合强化了这一点:

政府正将资本导向实体资产,为资本密集型公司创造了结构性机会(尽管利率较高)。尽管如此,这种影响并不统一。

我们的美国同事强调,一些资本密集型公司严重依赖负担得起的融资,因此在资本成本低或下降时表现最佳——目前紧张的信用利差在一定程度上缓冲了这一点。

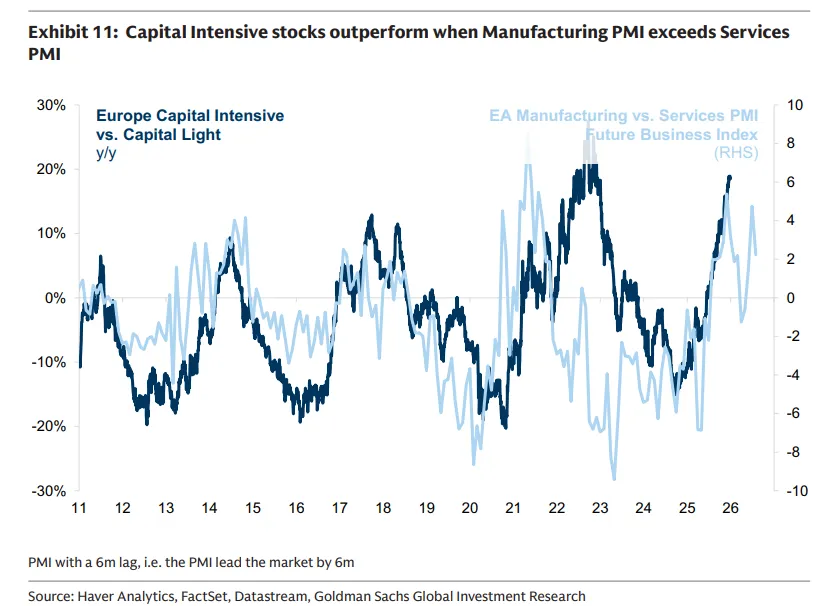

制造业 vs. 服务业。

当制造业PMI超过服务业PMI时,尤其是未来商业预期分项上升时,资本密集型股票表现更好。由于资本密集型行业与工业生产、资本支出周期和实物产出密切相关,它们对制造业前景的改善反应更积极。随着制造业PMI近期重新回到服务业之上(至少未来商业预期分项如此),宏观背景再次转向有利于资本密集型行业(图表11)。

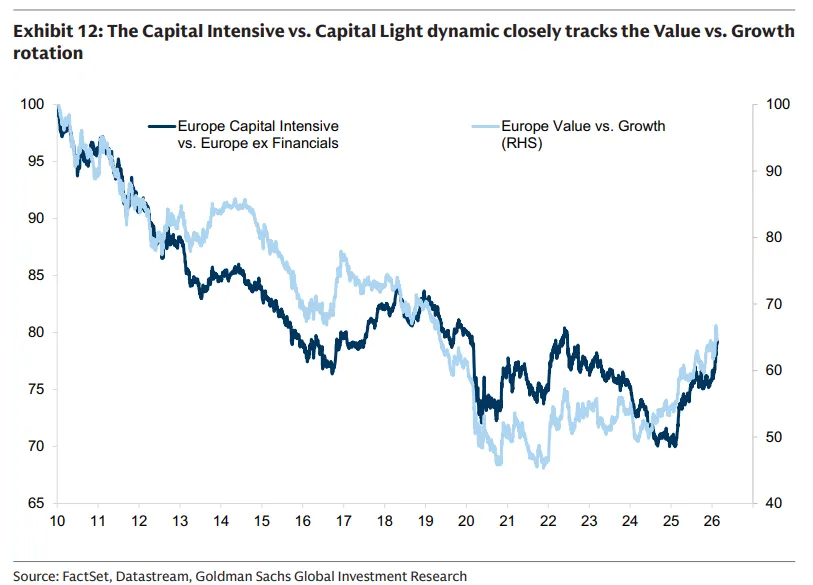

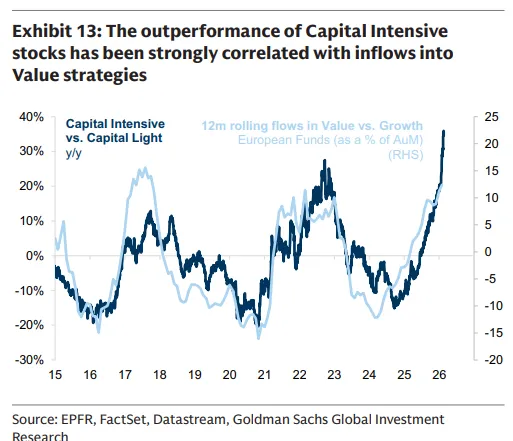

价值 vs. 增长。

资本密集型 vs. 资本轻型的动态追踪着价值 vs. 增长的轮动(图表12)。

最近,随着投资者重新发现实体资产的稀缺价值,能源、材料和公用事业等资本密集型行业已重新评级。这种趋同远更多是由价值股的表现优异驱动,而非成长股估值的崩溃,这标志着领导地位的真正转变,而不仅仅是成长股的简单估值下调。

这种轮动也恰逢更广泛的寻求分散过度拥挤且昂贵的美国/科技股持仓。

图表13显示资产重型股票的表现优异与流入价值策略的资金之间存在强相关性。

根据EPFR的数据,过去12个月,价值基金资产管理规模流入+3%,而成长基金则流出9%——考虑到许多"混合"基金也已转向价值,这可能低估了整体趋势。

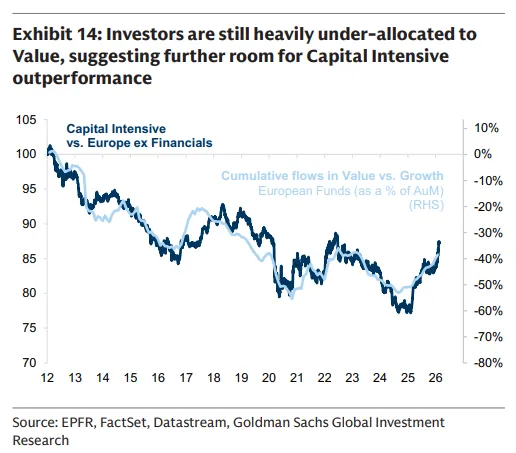

这轮行情是否过头了?短期内,轮动一直很剧烈。

但长期持仓表明还有进一步空间:

欧洲价值型 vs. 成长型基金的累计资金流仍约为-40%,这意味着投资者仍严重低配价值(图表14)。

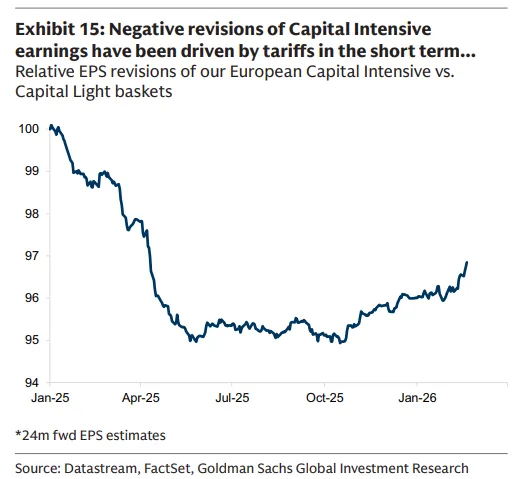

盈利动能。

在过去周期中,资本轻型企业的盈利持续超过资本密集型行业,这解释了它们长期相对表现的很大一部分。

图表15显示了我们欧洲资本密集型 vs. 资本轻型篮子的相对盈利。

自2025年1月以来,资本密集型盈利再次表现不佳,但这似乎几乎完全是关税相关的:

下调发生在解放日之后立即出现,反映了资本密集型行业往往更具周期性、更偏向出口,并且作为商品生产商,比在边境征税的服务业更容易受到关税影响。

剔除这一短期关税效应,资本密集型的前景正变得更加积极。

资本密集型公司的盈利动能最近已转为正面,市场一致预期上调正在出现,而资本轻型盈利则被下调。

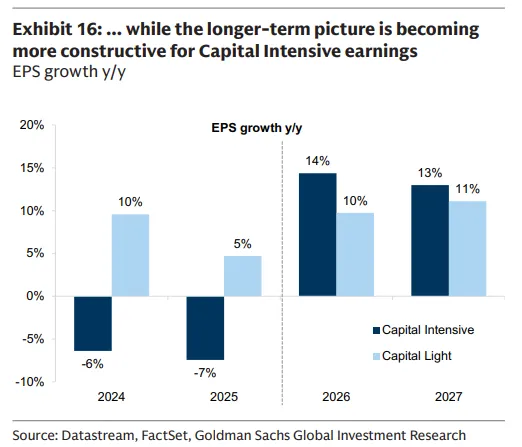

展望未来,市场一致预期这种分化将进一步扩大:

我们预测资本密集篮子在未来几年的每股盈利年复合增长率为14%,而资本轻型约为10%(图表16)。

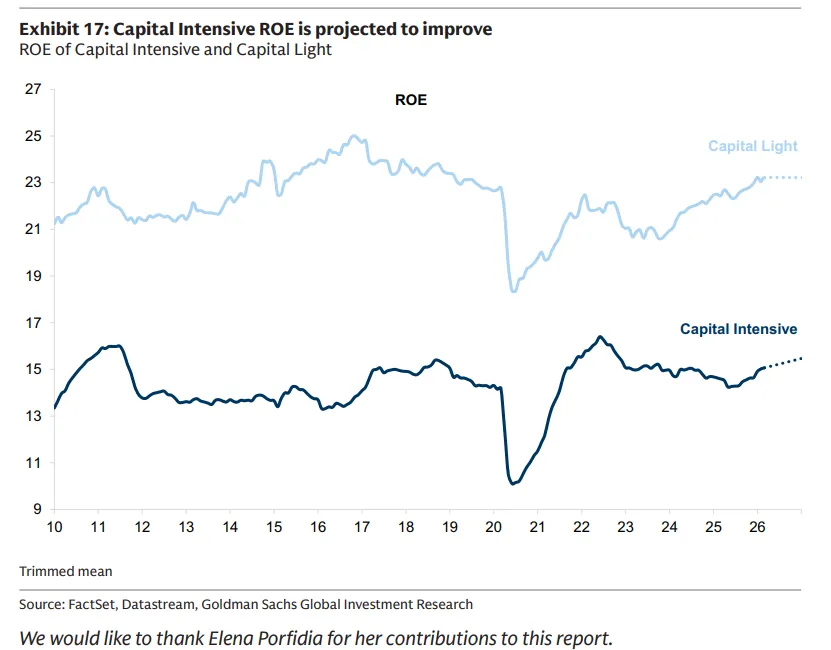

资本轻型企业长期享有的估值溢价,历史上一直得到更高利润率和更高股本回报率的支持——就像美国市场相对于世界其他地区的交易溢价一样。但正在发生的结构性变化增加了围绕这些优势持久性的不确定性。市场日益质疑资本轻型模式的高盈利能力能否持续。资本轻型和资本密集型之间的ROE差距仍然很大,但市场一致预期现在预测资本轻型公司的ROE将持平,而资本密集型公司的ROE预计将改善(图表17)。

这两个群体的前景仍不确定。

但清楚的是,宏观环境正在重塑实体资产与人力或数字资本模式之间的平衡。

这是否标志着市场领导地位的持久变化,还是仅仅是仍在演变的周期内的再平衡,仍有待观察,但就目前而言,支持资本密集型企业的力量正在加强。

关注我获得海外资产配置、香港身份、香港旅游等一手信息及攻略:

欢迎加我咨询港险、加入我的团队。

我有美元资产配置群,加群请备注:美元