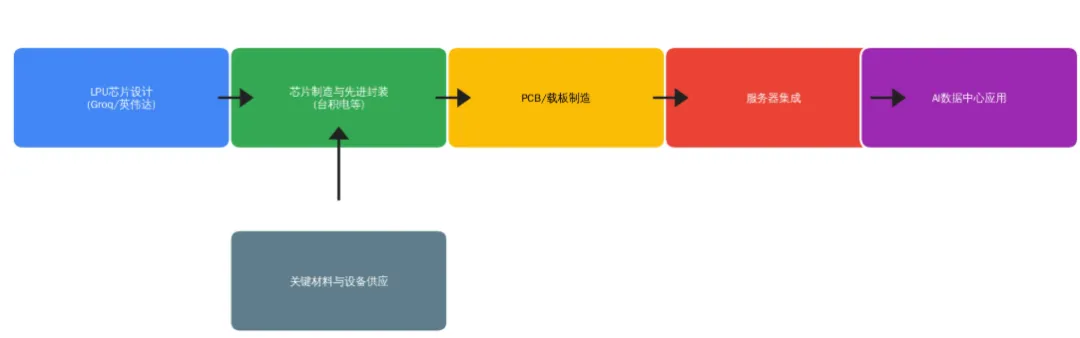

【信息聚合微研报】LPU架构崛起:英伟达整合Groq技术,重塑AI推理芯片产业与供应链价值英伟达(NVIDIA)通过整合Groq技术而引入的LPU(Language Processing Unit,语言处理单元)架构,LPU作为一种专为大语言模型(LLM)推理设计的专用芯片(ASIC),以其极致的低延迟、高吞吐和高能效,正在重塑AI推理芯片市场格局。英伟达的收购与整合行为,标志着其从通用GPU向“训练+推理”全栈解决方案的战略延伸,并将带动从芯片设计、封装、到PCB(印制电路板)、CCL(覆铜板)、上游材料(如石英布、钻针)的整个产业链升级与价值重估。1.1 市场空间与需求驱动力

AI应用,特别是大语言模型(LLM)的推理需求正进入爆发期。文档指出,“伴随着AI应用进入爆发期,用于模型推理的芯片需求暴增”。传统的GPU在推理任务,尤其是实时对话(低延迟需求)场景下面临效率瓶颈。LPU架构应运而生,其设计初衷即为“追求极致的低延迟和高吞吐量”,专攻即时推理。性能需求:Groq的LPU在运行Meta Llama 2模型时,实现了240 token/秒的传输速度,远超对比方案。其单位token能耗约为GPU的三分之一,在能效上具备显著优势。战略需求:英伟达收购Groq(交易金额约200亿美元)的核心目的是布局AI的推理算力部分,补齐其在低延迟推理场景的短板,并摆脱对昂贵HBM(高带宽内存)的部分依赖。市场预期,英伟达将在GTC 2026大会上发布整合Groq技术的首款原生LPU产品或混合架构芯片。长期趋势:推理场景的多样化决定了架构将百花齐放。短期内,英伟达可能通过NV Fusion生态快速集成LPU;长期看,推理将成为独立赛道,需要专门规划的芯片。这为LPU及相关专用芯片创造了广阔的增量市场。1.2 产品价格与成本分析

LPU在成本结构上与传统GPU(如H100)有显著差异,核心在于用片上SRAM替代了片外HBM。成本对比:根据一份2024年的成本分析(Groq Inference Tokenomics),一个包含576颗LPU芯片的推理单元,其芯片模块总BOM成本约为60.48万美元,而一个延迟优化型H100推理单元(8颗芯片)的对应成本为2.96万美元。但若计算每美元BOM对应的Tokens/s,LPU系统($25.20)优于延迟优化的H100($35.24),展现出更高的成本效益。价格影响因素:LPU的价格与采用先进封装技术(如台积电的混合键合)集成SRAM的成本、以及高端PCB材料(如M9级覆铜板、石英布)的采用密切相关。产业预期,采用LPU架构的下一代芯片(如可能于2028年量产的Feynman芯片)将推动单服务器内PCB价值量显著提升。LPU产业链的兴起,不仅影响芯片设计本身,更因其对硬件平台的特定要求,带动了上游材料与制造环节的升级。2.2 供应链关键环节

根据文档中“Lpu 供应链确定了”的图片及多处描述,LPU的落地已驱动一条明确的供应链:PCB(印制电路板):胜宏科技、深南电路(wus) 被提及为LPU的PCB供应商。LPU架构要求PCB实现高速信号传输和“无缆化”设计,对层数、材料损耗(Df/Dk) 要求极高。CCL(覆铜板):台光电子被指出独供CCL,采用 “M9+Q布 896K3”方案。M9是覆铜板的高频高速等级,Q布指石英纤维布,具有极低的介电常数和损耗,是满足LPU对信号时延“零容忍”要求的关键材料。石英纤维布/电子布:用于制造高端CCL。菲利华(通过子公司中益科技)是全球少数能批量生产石英纤维的企业,其产品被指可满足LPU要求。金刚石钻针:PCB层数和材料升级(如M9)导致钻孔难度和损耗增加。金刚石钻针在M9材料上的打孔寿命约为传统钻针的100倍。沃尔德、四方达是核心标的。HVLP铜箔:高频高速PCB所需。铜冠铜箔、德福科技等国内厂商正在突破。先进封装:专家分析,英伟达可能采用台积电的混合键合技术,将包含大型SRAM存储体的LPU芯片堆叠在下一代Feynman计算芯片上,以实现低延迟解码。这类似于AMD的3D V-Cache技术。主导者:英伟达通过收购Groq,将LPU这一潜在挑战者技术纳入麾下,实现了“既进攻又防守”的布局。其计划将LPU整合进NVIDIA AI工厂架构,目标是主导推理市场。预计2028年的Feynman芯片可能集成LPU单元。主要竞争者:谷歌TPU是另一大ASIC路线代表,其Gemini 3基于自研TPU训练,性能强劲,并已开始向Meta等外部客户渗透,对英伟达构成竞争压力。此外,亚马逊、微软以及Cerebras等初创公司也在推进推理芯片研发。市场态势:AI芯片市场正从GPU单一主导,向GPU(训练/通用)、LPU/TPU(推理专用)等多元化架构共存演进。英伟达与谷歌的竞争,是通用生态与专用架构的竞争。架构创新与能效:LPU的核心竞争力在于其确定性执行架构和片上SRAM带来的超低延迟与超高能效(据称比GPU能效高10倍)。软件生态与易用性:能否将LPU顺利集成到英伟达的CUDA生态中,或谷歌的软件栈中,是商业化成功的关键。长期需要底层架构与编译器的协同设计。供应链与制造能力:LPU依赖先进的封装技术(混合键合)和特种材料(石英布、高端CCL)。掌控或深度绑定这些供应链环节至关重要。客户绑定与场景落地:能否获得大型云服务商(CSP)如谷歌、微软、亚马逊、Meta的采用和订单,是衡量成功的关键指标。芯片设计环节(英伟达/谷歌):议价能力最强。作为产业龙头和标准定义者,主导技术方向和价格。制造与封装环节(台积电等):议价能力强。先进制程和混合键合等封装技术壁垒高,产能集中。关键材料环节(石英布、高端CCL、钻针):议价能力提升中。因技术壁垒高、认证周期长、短期供给刚性(如石英布全球仅少数厂商能批量生产),在需求爆发期享有较强的定价权。文档显示,相关材料已进入涨价通道。PCB制造环节:议价能力中等。虽然技术门槛提升,但竞争相对充分,其利润受上游材料成本和下游芯片厂商定价的双重影响。LPU作为一个新兴的架构,其本身的供需尚未大规模形成。但其带动的上游材料需求已出现结构性紧张。石英纤维布:作为M9及以上等级CCL的核心增强材料,需求随AI服务器升级而爆发。全球仅少数厂商(如日本巨头、菲利华子公司)能够批量供应,正处于 “0到1”的关键扩产期,供需紧张。PCB钻针:因PCB层数增加、材料变硬,钻孔损耗加剧,金刚石钻针需求迫切。传统钻针面临升级换代,而金刚石钻针产能有限,测试结果良好,预计将供不应求。存储芯片:LPU虽减少对HBM的依赖,但AI服务器整体对HBM、LPDDR5X的需求暴增,导致存储产能结构性倾斜,普通DRAM(如DDR4)和闪存供应紧张,价格进入上涨周期。文档显示,LPDDR5X合约价在2026年初预计进一步上涨20%。上游特种材料(石英布、高端铜箔、钻针)因技术壁垒和扩产周期长,在需求驱动下,价格易涨难跌,有望进入一段持续的上行周期。与之相关的存储芯片,由于原厂将产能优先分配给HBM和高端产品,导致利基型存储供需失衡,价格自2024年底以来持续上涨,此轮周期被判断为由AI需求驱动的成长型周期,而非单纯的库存周期,持续时间可能更长。基本情况:全球少数具有石英纤维批量生产能力的企业,其子公司中益科技深耕石英纤维电子布。卡位关键材料:公司第二代超低损耗石英纤维布对标国际巨头,是满足LPU、下一代Rubin服务器PCB对低介电、低损耗要求的核心材料。文档明确指出“M9石英电子布依托极低的Df/Dk等特性,可满足LPU对于时延零容忍的要求”。稀缺性与国产替代:石英纤维布技术壁垒极高,公司是国内该领域的领军者,正处于国产替代和产能扩张的“0到1”阶段。客户与订单:有望成为英伟达等AI服务器巨头PCB核心供应商,直接受益于LPU架构的推广。明年可能的利润水平:文档未给出菲利华具体的利润预测,但指出其子公司中益科技处于关键扩产期。公司的利润增长将直接取决于石英纤维布在高端CCL中的渗透速度和自身产能释放进度。5.2 沃尔德 (688028.SH) / 四方达 (300179.SZ)基本情况:沃尔德和四方达是超硬材料及制品领域的领先企业,产品包括金刚石钻针等。技术升级受益者:PCB向更高层数、更硬材料(M9)升级,导致传统钨钢钻针寿命急剧下降。金刚石钻针(PCD钻针) 成为必要选择,其在M9材料上打孔寿命可达1万次以上,效率提升约100倍。需求爆发:文档指出,在Feynman芯片(预期采用LPU架构)预期下,PCB升级确定性地利好专精厚/硬材料的金刚石钻针。钻针需求将迎来量和价的齐升。验证进展:PCD金刚石钻针已在多家PCB大厂测试,可行性结果良好。明年可能的利润水平:文档未给出具体利润数字。但其增长逻辑明确:作为PCB制造中的“耗材”,将直接受益于AI服务器PCB需求放量和钻孔次数增加,市场份额和毛利率有望同步提升。(相关图片插入说明)

报告中可引用的关键图片信息包括:LPU供应链信息图:显示了PCB、CCL供应商及M9+Q布方案。英伟达GPU vs Groq LPU对比图(华福证券等制作):清晰对比了两者在设计初衷、内存访问、能效等方面的核心差异。Feynman芯片集成LPU示意图(Wccftech):展示了通过混合键合技术将LPU SRAM芯片堆叠在计算芯片之上的可能方案。AI服务器PCB钻针市场分析图表:说明层数、材料升级带来的钻针需求变化。免责声明:本报告基于提供的公开文档信息整理分析,不构成任何投资建议。市场信息动态变化,请谨慎决策。