瑞银认为,中国正站在一个关键的十字路口:2026年可能是一个潜在的再通胀年份。若再通胀叙事成立,MSCI中国指数有约20%的上行空间(其中16%来自估值重估,3-4%来自更强的EPS增长);反之,若企业无法成功提价,盈利可能面临约7%的下行风险。市场对再通胀的预期和通胀相关股票(如消费)的仓位均处于低位,这使股价反应的天平倾向于上行。但可持续的再通胀路径仍需政策支持,风险回报在现阶段基本平衡。

核心逻辑:从“成本困境”到“价格传导”的惊险一跃

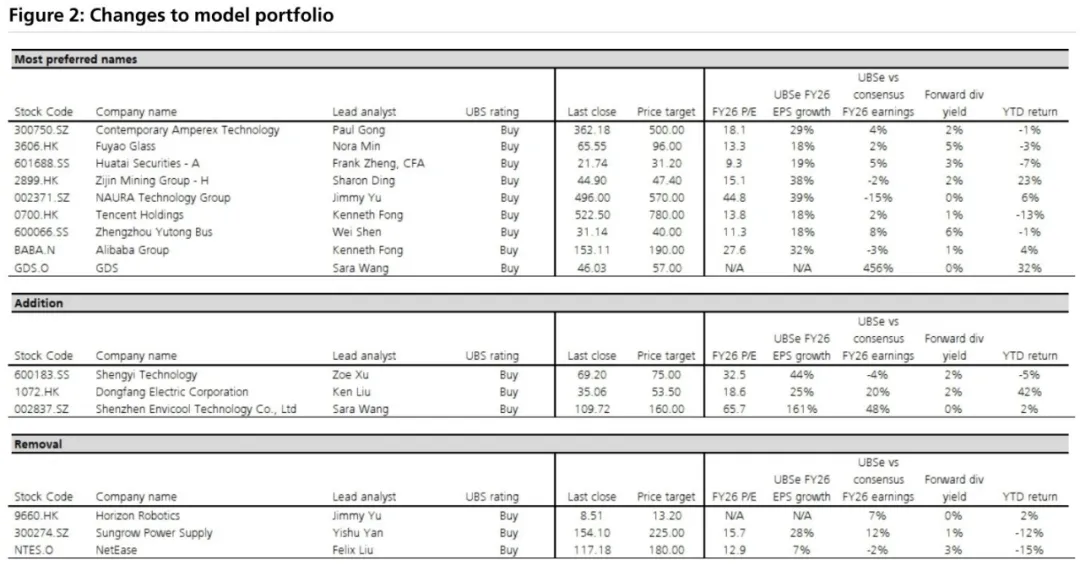

全球大宗商品价格在2025年上涨了9%,并在2026年继续上行。这对于许多中国企业而言,首先是一个“成本困境”——是提高产品价格转移成本,还是自己消化、承受毛利率的下滑?瑞银的答案倾向于前者。他们进行了一次大规模的“自下而上”调研,询问了旗下约50个子行业的分析师。调研结果指向一个潜在的转折点:调价意愿增强:高达一半的行业计划在2026年提价,而2025年仅有25%的行业有此打算。价格趋势逆转:分析师们预计,2026年平均产出价格将上涨约2%,这与2025年平均下降3%(与PPI下降2.6%的趋势基本一致)形成了鲜明对比。过剩产能缓解:54%的行业分析师观察到过去两年过剩产能问题有所改善,同时上市公司资本开支连续两年下降3-5%,供给端压力略有减轻。“反内卷”效应:大约50%的受调查行业认为“反内卷”政策产生了一定的积极效果。这一系列迹象聚合起来,构成了“再通胀”叙事的基础逻辑链:全球输入性成本压力 → 企业提价意愿与能力在政策与供需改善环境下增强 → 可能开启一个正向的价格传导循环。其中的风险:提价可能“搬起石头砸自己的脚”,导致销量下滑,最终迫使企业再度降价。如果企业无法实现预期的提价,MSCI中国指数的息税前利润(EBIT)可能下降约7%。反之,如果中国踏上再通胀之路,市场则有20%的上涨空间(其中16%来自估值重估,3-4%来自更强的每股收益增长)。关键数据验证:哪些信号在闪烁?

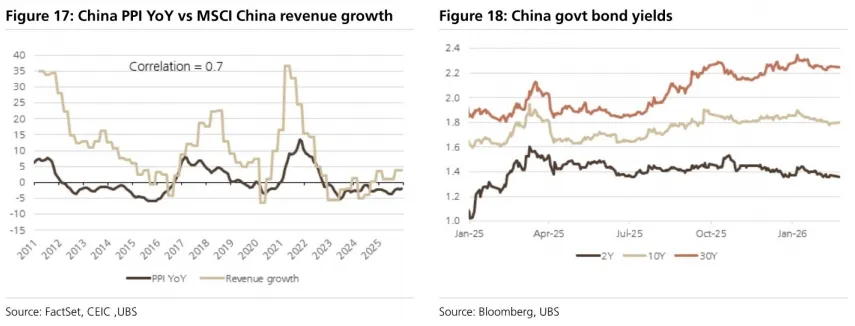

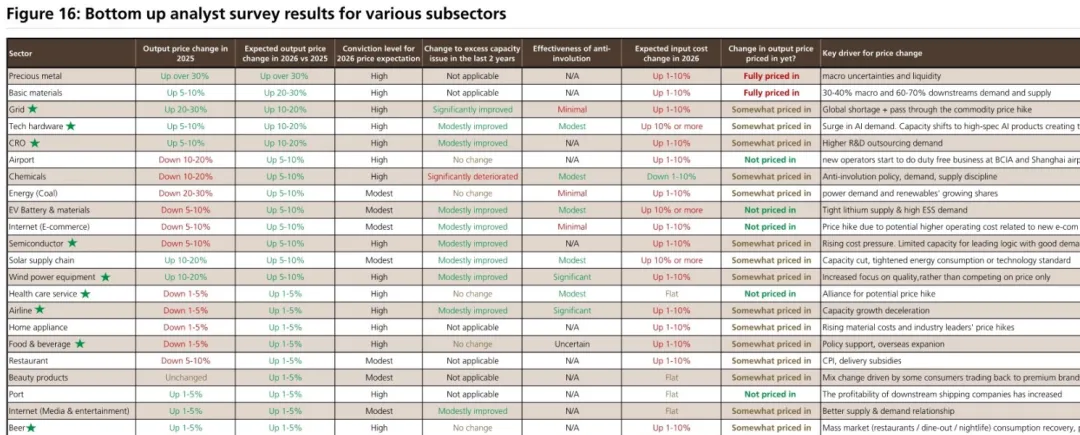

PPI(生产者价格指数)负值收窄:历史上,PPI与中国企业营收增长高度相关。债券收益率悄然上行:暗示债券投资者对再通胀有所预期。企业盈利能力的改善:这可能为薪资增长铺平道路,形成“工资-价格”螺旋的初步条件。销售及管理费用增速加快:这通常伴随着业务扩张和收入增长。电网(Grid):预期提价10-20%,分析师信心度高。科技硬件(Tech Hardware):预期提价10-20%,受AI需求激增、产能转向高端产品导致传统产品供应紧张驱动。医药研发外包(CRO):预期提价10-20%,受研发外包需求上升推动。他山之石:日本的“真假”再通胀启示录

2010 vs. 2022:日本在2010年和2022年都因全球大宗商品价格上涨而出现短暂通胀。但2010年仅是“假性”反弹,国内通胀预期并未锚定,最终回归通缩。而2022年后的通胀则更具持续性,关键在于社会观念转变(接受涨价)、劳动力短缺带来的工资增长,以及疫情间激进的财政支持共同提振了通胀预期。中国当前环境与日本2022年有部分相似(输入性成本压力),但并非所有条件都具备(尤其是房地产和就业市场)。现阶段再通胀与通缩的风险“基本平衡”,可持续的再通胀之路需要更多下半年的数据和政策信号来验证。投资策略:顺势而动的板块轮换

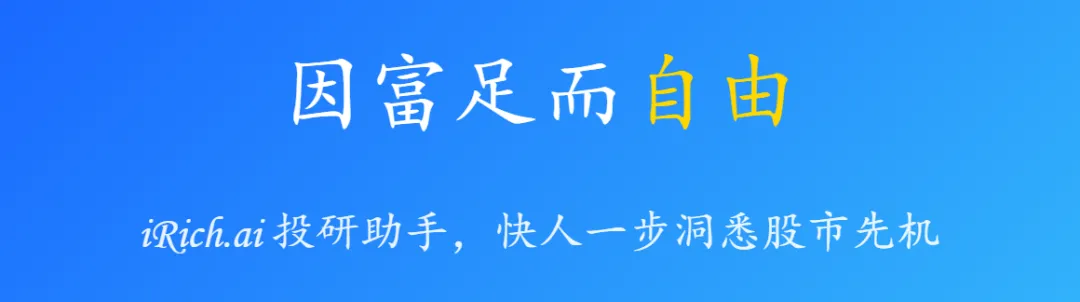

基于再通胀可能性的判断,瑞银对其行业偏好和模型投资组合进行了显著调整:市场偏好切换:暂时将偏好从H股转向A股,主要出于对AI颠覆和反垄断监管可能影响部分港股互联网公司短期表现的担忧。在瑞银的投资组合中,新增了生益科技、东方电气、英维克等个股,移除了地平线、阳光电源、网易等。