编者注:本文内容来自高盛针对黄金市场的即时性专题评论研报,发表日期为美东时间2月19日。

一、央行黄金购买力度并非趋势性放缓

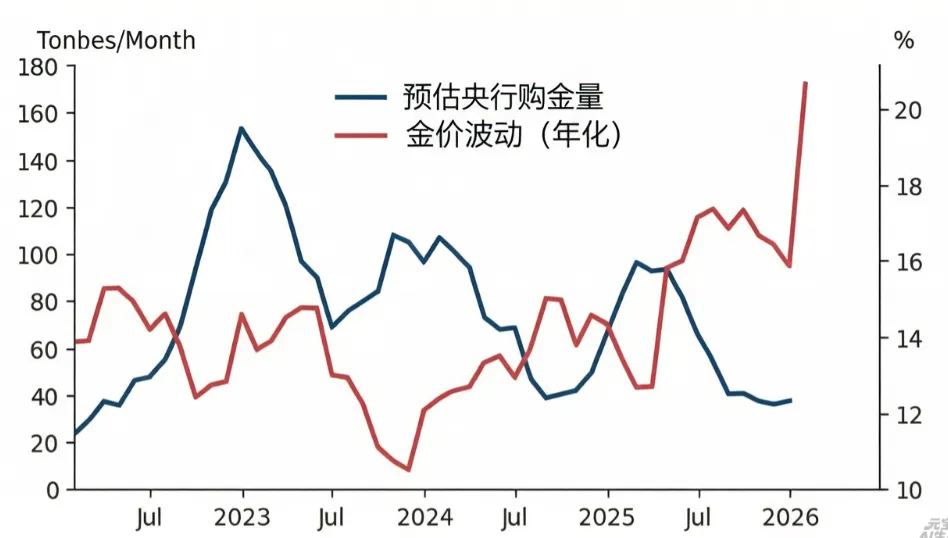

随着黄金价格的持续攀升,私人部门对黄金资产的配置需求大幅增加,部分投资者通过黄金看涨期权锁定未来收益,从而大幅推高黄金价格的波动率,进而导致各国央行的黄金购买需求出现暂时性放缓。

高盛认为,央行黄金购买的放缓并非趋势性变化,核心依据有以下三方面:第一,2022 年俄乌冲突后俄罗斯外汇储备被冻结,储备管理者的风险认知发生了结构性转变,新兴市场这一特征尤为显著。第二,新兴市场主要央行的黄金配置比例仍远低于其潜在目标水平。第三,从与各国央行的沟通结果来看,央行仍愿意通过购买黄金对冲地缘政治与金融风险,只是倾向于等待金价企稳后再开展买入操作。

二、基于央行黄金购买将持续的预测,高盛对黄金价格走势保持乐观

1、保守情景 —— 私人部门购金意愿减弱,央行购金成为主要支撑若

私人部门不再新增黄金配置需求,黄金价格波动率将有所回落。在此情况下,央行的黄金购买需求将重新回升,增持节奏大致保持 2025 年的水平;而私人投资者仅会在美联储降息时增加黄金敞口。受这两大因素共同推动,黄金价格将稳步上行,预计 2026 年底黄金价格将达到 5400 美元 / 盎司。

2、上行风险情景 —— 财政风险引发避险需求,私人部门大幅增持黄金

若西方多个经济体的财政风险引发私人部门新增黄金配置需求,且这类需求仍通过看涨期权工具释放,将使黄金价格波动率持续处于高位,并且短期内会进一步抑制新兴市场央行的黄金购买需求。在此情景下,黄金价格的预测值存在显著的上行空间,同时波动率将维持高位。

无论是央行持续购金,还是私人部门存在持续的黄金配置需求,黄金价格的中期走势均为上行,且波动率将维持高位,高盛因此重申做多黄金的投资建议。

三、黄金期权是如何放大黄金价格波动率的

部分投资者通过看涨期权锁定黄金的上涨收益,在黄金价格走多的趋势下,买入看涨期权的投资者远多于卖出者。当前黄金看涨期权未平仓合约量高企,主要是做市商机构为市场提供流动性所致。做市商本身并非为了赌金价涨跌,而是为了抵消 “卖出看涨期权” 带来的价格风险,保障自身经营的稳定性(否则金价大幅上涨,做市商会因卖出的看涨期权产生巨额亏损),因此会在现货市场大规模买入黄金,进而推高黄金价格的波动率。当黄金价格下行时,看涨期权投资者被迫平仓,做市商也会同步在现货市场平仓黄金头寸,这一行为会进一步放大黄金价格的波动率。

当前黄金 ETF(GLD)的看涨期权需求在 1 月末的抛售潮后再度恢复至历史高位,高盛提醒,一些通常仅会引发黄金小幅回调的因素(如股票市场因保证金相关清算出现温和调整、地缘政治紧张局势小幅缓解),或会导致黄金价格出现超出常规的下跌,其认为此类下跌的支撑位约在 4700 美元 / 盎司。但高盛同时指出,这类回调大概率是短期现象,因为客户反馈显示,众多投资者存在逢低加仓黄金的积压需求。

四、央行黄金购买最新数据 ——2025 年 12 月购金量仅 22 吨

2025 年 12 月央行黄金购买量为 22 吨,12 个月平均购买量为 52 吨,央行购金需求的放缓已直观体现在数据层面。

注:以上内容仅供学习参考,不构成任何投资建议。黄金不产生现金流,其价值主要基于市场的共识与配置需求。

全文完。感谢观看,欢迎点赞和转发,赠人玫瑰手有余香。