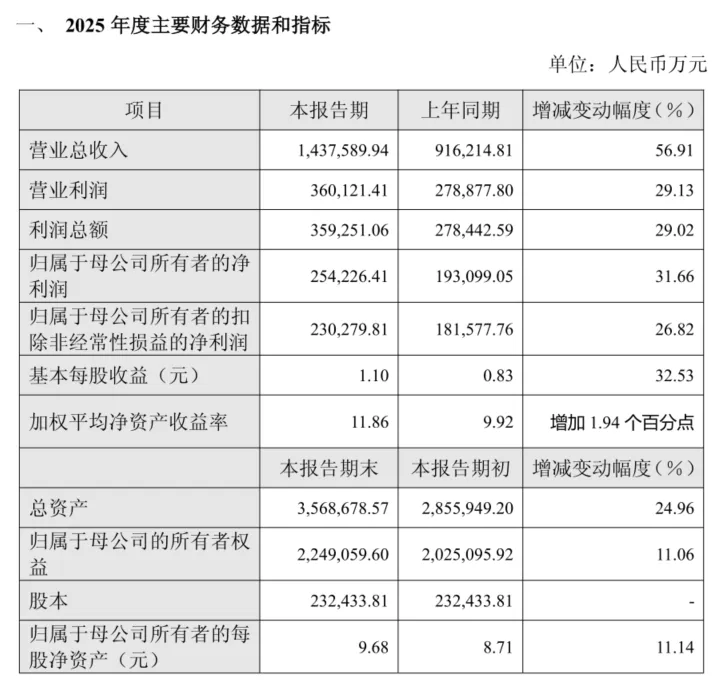

就在同一天,“国货之光”海光信息也甩出一份让人眼前一亮的业绩快报——2025 年海光信息实现营业总收入 143.76 亿元,较上年同期的 91.62 亿元增长 56.91%。

一个美股霸主,一个A股龙头,两份财报摆在一块儿,我突然想起前两天在股吧看到的对话——有人叹气说“芯片股太高不敢追”,有人抱怨“买了个假芯片股,人家涨它不涨”。

现在的问题是:这波财富浪潮,咱们到底跟不跟?

信创研报

英伟达的“恐怖数据”:一天赚7.5亿美元是什么概念

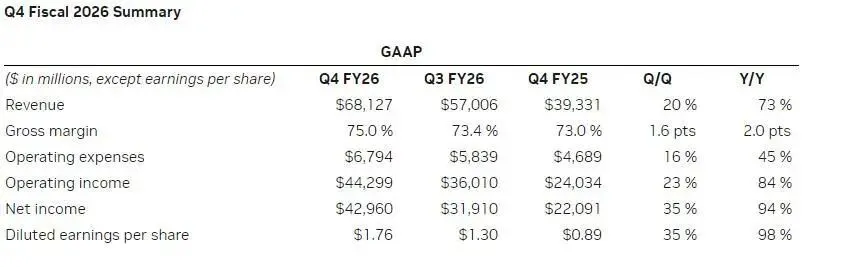

看到英伟达这份财报,真有点倒吸凉气。681亿美元的单季营收,相当于一天赚7.5亿美元!净利润429.6亿美元,同比增长超90%。更吓人的是数据中心业务——623亿美元,占总营收的91%以上,同比增长75%。

这就像什么呢?就像一个东北菜馆,本来还卖点别的,现在光一道“锅包肉”就撑起了九成九的生意。

黄仁勋在电话会议里说的话,值得所有投资者记住:“算力需求呈指数级增长,智能体AI的拐点已经到来”。

他还透露,搭载NVLink的Grace Blackwell能把单Token成本降低一个数量级,而新一代Vera Rubin平台将进一步巩固这一领先地位。

翻译成咱们散户能听懂的话:AI就像一个新开的金矿,英伟达是卖铲子的。现在挖矿的人越来越多,铲子供不应求,卖铲子的当然赚翻了。

信创研报

海光信息的“逆袭”:A股自己的“铲子王”

说实话,143亿的营收放在英伟达面前确实不够看,但别忘了——去年海光的营收才91.6亿,一年时间猛增56.91%。增速这东西,往往比绝对值更能说明问题。

业绩快报里有一句话特别关键:“全球人工智能产业发展带动国产高端芯片市场需求持续攀升”。

翻译过来就是:美国的芯片不让卖,国内的AI公司总得用芯片吧?这市场空白,谁填上了?海光、寒武纪、摩尔线程这些国产厂商正在拼命填。

同日,海光信息还发布了2026年第一季度业绩预告——营收预计39.1亿到42.2亿元,同比增长62.91%到75.82%;净利润6.2亿到7.2亿元,同比增长22.56%到42.32%。

这里有个细节特别有意思:扣除股份支付影响后,净利润实际增长高达62.95%到81.89%。这说明什么?说明公司的真实盈利能力比表面数字还要强劲得多!

业内消息还显示,海光DCU已进入行业、互联网等重要应用领域,2026年的市场份额将实现进一步提升,成为AI算力竞赛中的核心供应商,并与国内主流大模型全面适配。

信创研报

两份财报背后的“国运级”投资逻辑

把这两份财报放一块儿看,我发现一个有趣的现象:英伟达吃肉,海光喝汤,但这碗汤的浓度正在快速上升。

根据TrendForce的数据,今年全球八大云服务商的资本支出预计超过7000亿美元。这些钱大部分会流向哪里?

AI芯片。

而Gartner的统计显示,2025年全球半导体市场达到7930亿美元,英伟达一家就占了超过四分之一。

但这里有个趋势值得注意:非GPU芯片的占比正在上升。随着AI应用从训练阶段向推理阶段迁移,专用芯片的机会越来越多。

Futurum Group预测,2026年非GPU处理器的增长率将达到22%,超过GPU的19%。

海光走的正是这个路线——它不仅有CPU,还有DCU(深度计算处理器),是国内少数同时具备两种芯片能力的公司。

我的看法是:投资芯片股,要分清“确定性”和“弹性”。

英伟达代表的是确定性——全球AI算力的核心,谁都得用它,但它已经4万多亿市值了,还能翻几倍?

海光代表的是弹性——国产替代的大逻辑下,从几个点的市占率往几十个点走的过程,想象空间更大。

点评

信创研报

咱们普通投资者,既不是英伟达的核心客户,也不是海光的内部员工,买芯片股本质上是在赌一个时代趋势——AI会像当年的电一样,渗透到各行各业。

这个趋势对不对?我觉得对。但什么时候股价能兑现?没人能精确预测。

风险也得说清楚:英伟达的财报再好,也扛不住地缘政治的反复。海光增速再猛,技术上和英伟达的差距也是客观存在的。海光的研发投入还在持续加码,这是把赚来的钱又砸进去了。

所以我的建议是:用你亏得起的钱,小仓位参与这个赛道,涨了别贪,跌了别慌。毕竟,连黄仁勋自己都说,现在才是AI时代的初期。

您觉得呢?欢迎在下面留言聊聊您的看法。

注:非投资建议,市场有风险,投资需谨慎。

往期 · 推荐

点赞

分享

推荐