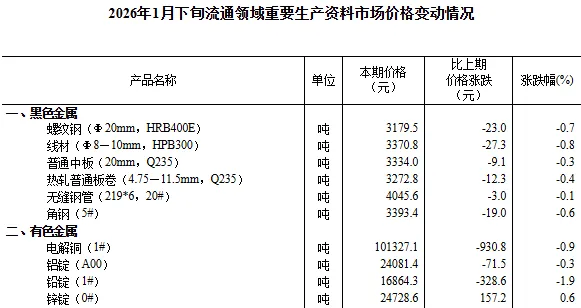

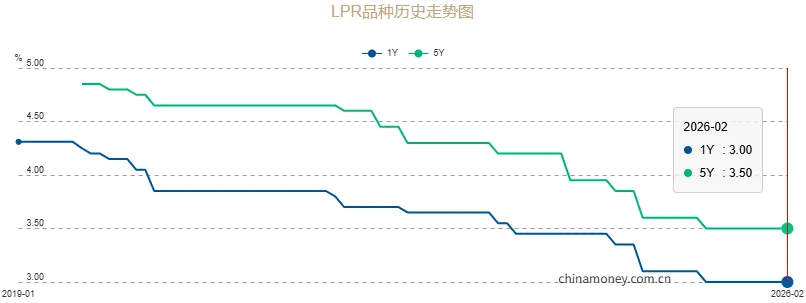

2026年马年开工大吉。这里对春节期间做复盘并对后续行情做粗浅预判,仅供参考。1 宏观经济:1月份制造业采购经理指数(PMI)为49.3%,比上月下降0.8个百分点,制造业景气水平有所回落,全国居民消费价格同比上涨0.2%。春节假日9天,全国国内出游5.96亿人次,较2025年春节假日8天增加0.95亿人次;国内出游总花费8034.83亿元,较2025年春节假日8天增加1264.81亿元,假日游客人数和花费均创历史新高。2 货币政策:2026年2月24日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%,自2025年5月以来连续9个月不变。3 行业政策:2026年1月份,70个大中城市商品住宅销售价格环比降幅总体收窄、同比下降。一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。其中,上海持平,北京、广州和深圳分别下降0.3%、0.6%和0.4%。二线城市新建商品住宅销售价格环比下降0.3%,降幅收窄0.1个百分点。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。。4 行业数据:2025年1-12月,我国累计生产粗钢9.61亿吨,同比下降4.4%,2025年我国钢铁行业集中度(CR10)达43.14%,比2020年提高4.2个百分点。2026年出口管理规范化收紧,1月起300个海关商品编号的钢铁产品纳入出口许可证管理,严格的申领流程制约了主营低附加值产品的中小贸易商,1月钢铁企业和流通企业新出口订单指数分别降至37.9%、44.3%,普通钢材出口订单持续萎缩。2026年是钢铁行业首次被纳入全国碳排放权交易市场的履约元年、能耗分级管控落地,高碳排放企业面临成本与配额双重压力,绿色合规成为企业生存必备条件,欧盟CBAM碳关税正式生效,对进口钢铁按碳足迹收税,免费配额逐年递减,企业若无规范碳核算报告,将按更高默认排放因子计税,长流程钢厂出口成本大幅抬升。

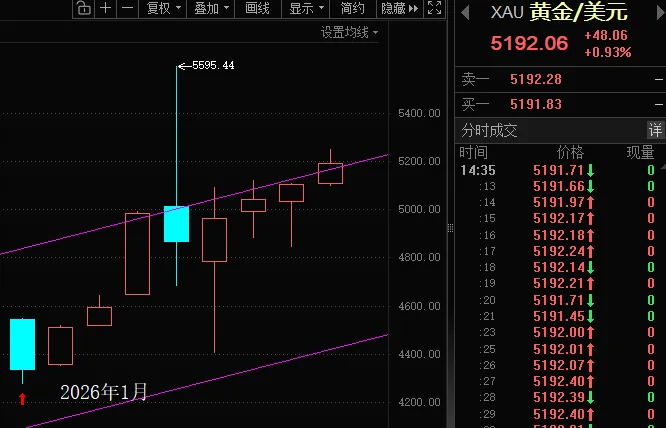

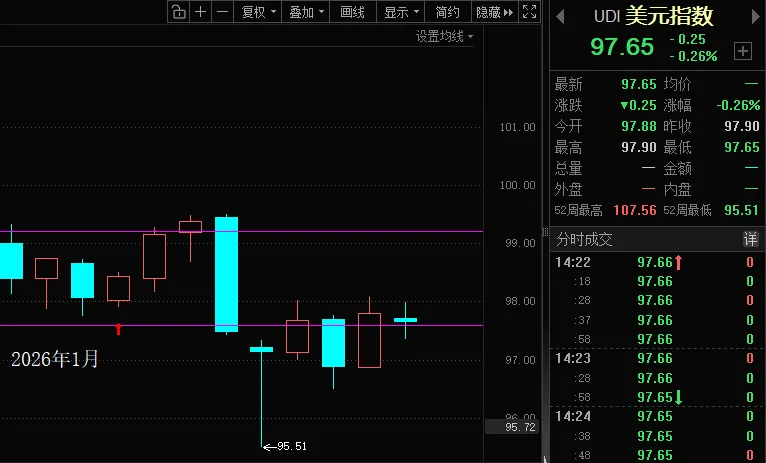

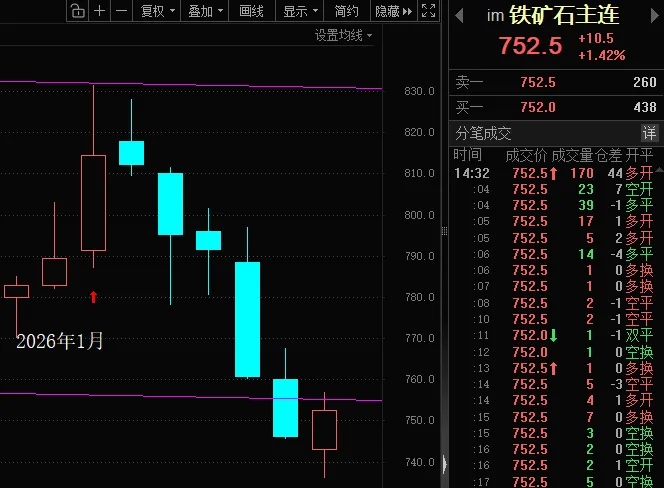

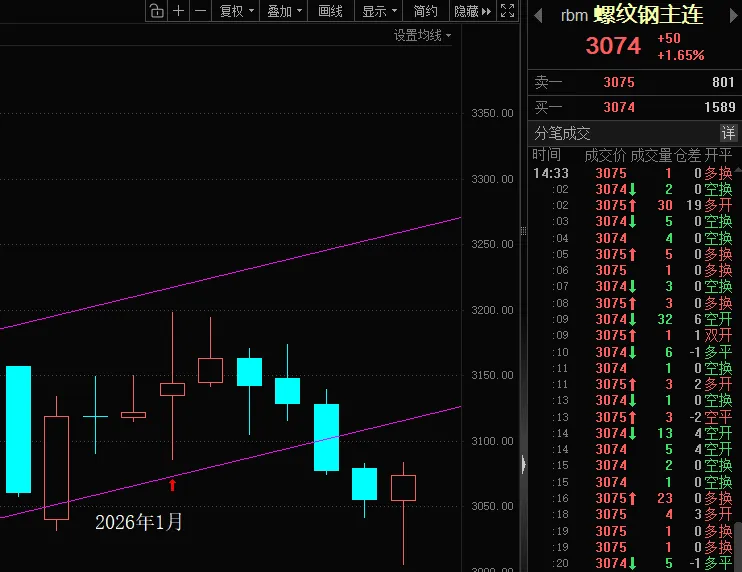

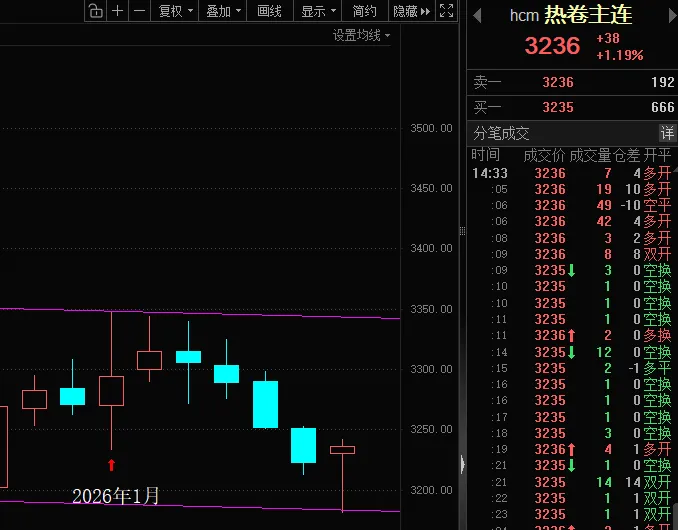

5 制管行业:2025年1-12月,累计焊接钢管产量6014.3万吨,同比下降0.8%,全年焊镀管轧线产能利用率维持在45%-65%左右的较低区间,且波动幅度收敛。2025年我国焊管累计出口量达620.03万吨,同比增加86.9万吨,增长16.3%,创近十年峰值。中国国家外汇管理局公布数据显示,2025年1月末我国外汇储备规模增至33990.78亿美元,较12月末上升412.09亿美元;中国黄金储备报7419万盎司,较12月增持4万盎司。2025年年终研报中我提示:从2025年末各高层会议及相关部委领导公开报道来看,除了城市更新、水利建设、电网建设和太空卫星等领域有明确的投资规划,其他领域未有实质性的落地建设规划;同时自2025年5月份以来至2026年1月份都未见LPR利率下调,市场资金面未有改善,一季度叠加春节假期,市场需求大概率表现冷淡。1月1日钢坯价格2930元/吨、瑞丰带钢价格3135元/吨;1月31日钢坯价格2940元/吨、瑞丰带钢价格3140元/吨。12月唐山钢坯最低2930元/吨、最高2980元/吨;瑞丰带钢最低3110元/吨、最高3160元/吨,1月整体钢坯高低点价差50元/吨(12月60元/吨),瑞丰带钢高低点价差50元/吨(12月80元/吨)。2025年9月以来,美联储连续三次降息,引导全球资本市场重回宽松;日本12月19日在货币政策会议上决议加息25个基点,从0.5%提高到0.75%,由此将日本政策利率升至30年来最高水平。2026年美联储1月利率决议结果暂停降息,同时下一任美联储主席热门人选沃什,市场对其当选后执行强势美元的货币政策充满担忧,特朗普站台提名后,美国股市和贵金属均出现大幅波动。美国2025年全年大非农(含政府就业)数据做了修正:新增就业从58.4万下修至了18.1万。2026年1月非农就业数据强劲,新增13万个,该数据远远超预期,若2月非农数据延续强劲,则美联储3月或保持不降息。2026年度,伦敦金触达5595后上下超1000美元/盎司的宽幅振荡,但从近期走势来看,伦敦金上涨依然动能强劲。2026年度,美元指数最低95.51后走出了一波回调,目前受美联储1月暂停降息和1月超预期的非农数据支撑,美元指数保持振荡盘整。2026年度,美元兑离岸人民币破7后持续下行,人民币升值幅度扩大,且势头强劲,目前稳定在6-7区间。2026年度,1月以来虽然有色金属大涨,但黑色品种均单边下行,期货铁矿石价格也如期下行。2026年度,1月以来期螺随着铁矿石的大幅下跌也未能独善其身,持续走低,且下破前期上升通道。2026年度,期货热卷1月以来如其他黑色品种持续下行,但未破前期下行通道下轨,处于通道上下运行区间。2026年度,沪锌随着有色金属在贵金属的带领下走出了一波快速上涨,从1月低点23400最高触达26985,涨幅15.3%。个人认为对后市影响较大的因素是:①全国两会后是否有明确的重大项目计划②3月复产钢厂的复产是否与一季度弱需求形成巨大错位。现货方面:从行业来看,国内LPR保持9个月不变,市场资金面流动性无实质缓解,2026年一季度仅剩3月,值两会召开之际,整体需求难有改观。去年12月份钢材产量连续第3个月下降,且降幅从10月的0.9%、11月份的2.6%继续扩大到12月份的3.8%,这说明需求市场持续萎缩,市场库存虽然处于年末钢厂减产停产阶段依然高企,若3月钢厂复工复产节奏较快,或对市场价格造成巨大冲击。期货方面:黑色系1月以来出现一定幅度的下降,但降幅个人认为不及市场预期,在惨淡需求面前3月价格或将进一步下行,有待观察。核心观点:去年5月份以来我国LPR维持9个月不变,全年“适度宽松货币政策”的官方承诺没有如期兑现,央行仅通过逆回购为金融机构注入流动性的动作并没有为社会流通环节带来实质性助力,2026年一季度春季行情基本落空,且需要警惕3月份黑色系价格倒春寒。本月建议:保持正常周转低库存,观望为主。