这究竟是盲目力挺,还是在撰写摆烂式研报?

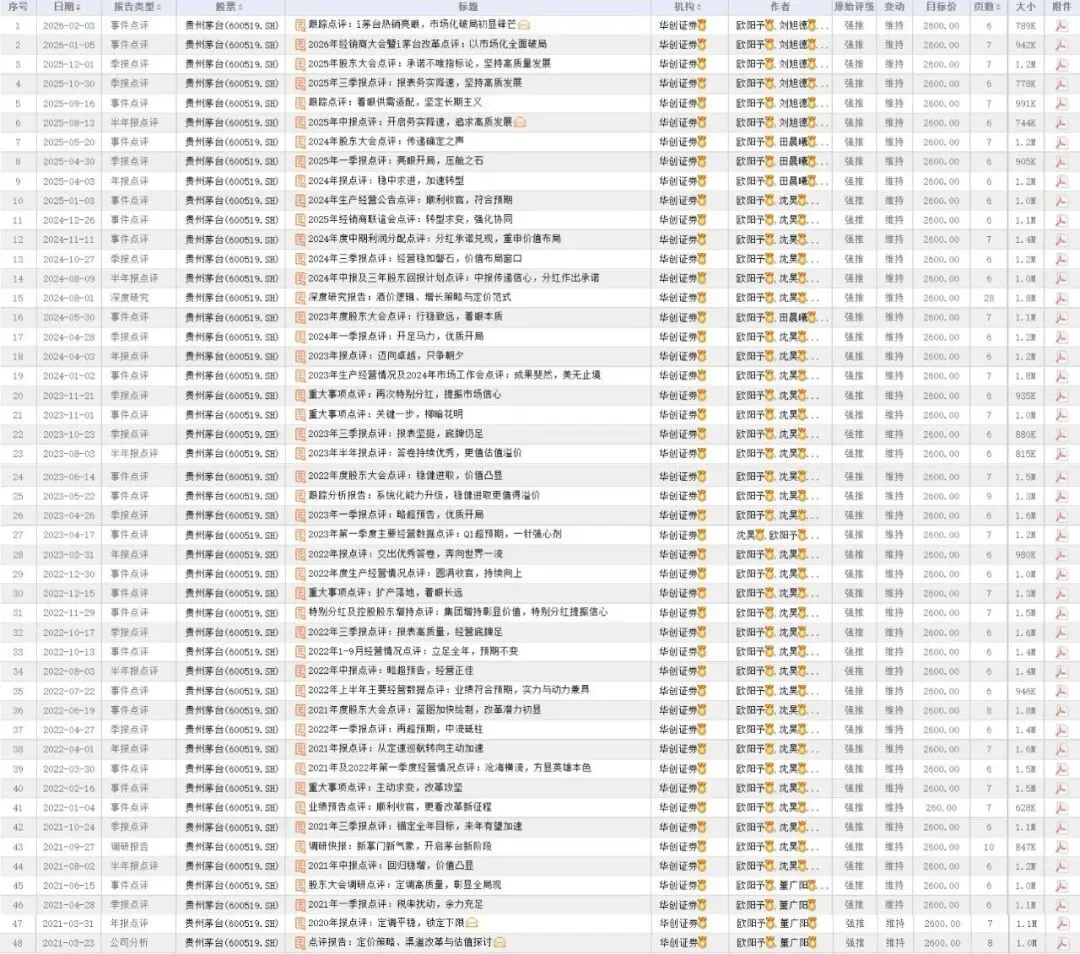

2021年3月22日,华创证券分析师欧阳予、董广阳撰写了一篇标题为《点评报告:定价策略、渠道改革与估值探讨》的研报,其中对贵州茅台维持强推评级,目标价为2600元。

2026年2月3日,华创证券分析师欧阳予、刘旭德、田晨曦、董广阳撰写了一篇标题为《跟踪点评:i茅台热销亮眼,市场化破局初显锋芒》的研报,其中对贵州茅台维持强推评级,目标价为2600元。

黄桷树pro注意到,华创证券在2021年3月23日-2026年2月3日期间出具了48份贵州茅台研报,包含上述2份研报在内,每一份研报都机械地维持着“强推”评级,并将目标价死死锁定在2600元。

事实上,在这四年的时间里,贵州茅台的外部环境发生了翻天覆地的变化,“中国白酒一哥”正在陷入终端遇冷和估值回调的双重困境。

在二级市场上,53度飞天茅台的价格已经从3000元一瓶跌到了1499元一瓶。

在A股市场上,贵州茅台在2021年2月冲高至2413元/股,但此后一路下跌,截至2026年2月25日,贵州茅台仅报收于1491元/股。

华创证券这种近乎“固执”地坚持,在券商行业显得有一些另类。

国内券商同行们,一般会随着时间的推移调整贵州茅台的目标价。

比如,2021年3月-2026年2月期间,国泰海通出具了46份贵州茅台的研报,虽然一直维持“增持”评级,但目标价一直在变,包括2370元、2138元、2404元、2005.84元等。

再比如,2021年3月-2026年2月期间,中金公司出具了43份贵州茅台的研报,虽然一直维持“跑赢行业”的评级,但目标价一直在变,包括2739元、2486元、2000元、1860元等。

公开资料显示,华创证券是贵州本土券商,而贵州茅台是贵州市值最大的上市公司。

据悉,新希望系2016年通过重组入主华创证券,但后续股权被稀释。目前华创证券由华创云信(600155.SH)100%持股。华创云信无实际控制人,由贵州国资系、新希望系、管理层及员工持股平台、杉杉系等共同持股。